メットライフ生命 USドル建IS養老保険を比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- USドル建IS養老保険

- 加入年齢:

- 0~75歳?

- 保障期間:

- 10~30年?

- 保障内容:

- 死亡

- 特徴:

- まとまった資金準備と死亡保障を備えたい方向け

メットライフ生命には外貨建てのUSドル建IS養老保険があり、対面販売のみで販売されています。外貨建ての保険は為替リスクにより返戻率が著しく落ちるため、そのリスクを直接説明するための措置と考えられます。現にメットライフの他の外貨建て保険も対面販売が主です。

今回はUSドル建IS養老保険について、保障内容・保険料・返戻率等を解説します。さらに他社の円建て養老保険と外貨建て養老保険と比較していきます。

保障内容

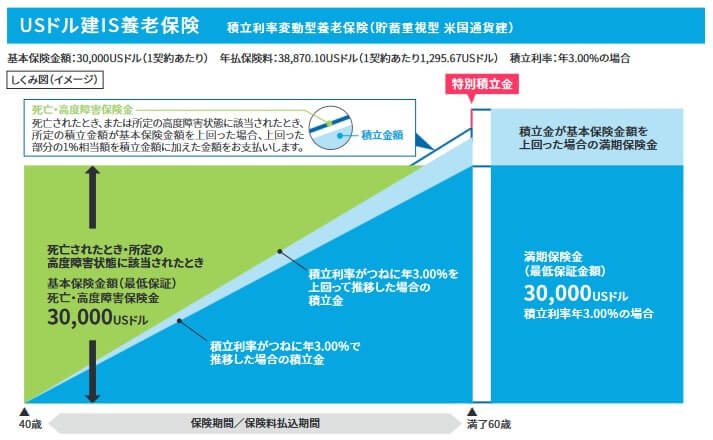

USドル建IS養老保険は基本的に円建ての養老保険と保障内容は同じです。保険料を毎月支払ってる間に死亡・高度障害になると死亡保険金が受け取れ、満期を迎えると満期保険金が受け取れます。死亡せず満期前に中途解約すれば解約返戻金が受け取れます。

円建てと異なるのは保険料も保険金もドルで契約する点です。ドル換算された額を契約者が円で支払うため、為替レートにより保険料の実質負担額は毎月変動します。保険料が107.9ドルなら1ドル=100円の月は10790円ですが、1ドル=120円の月は12948円となります。

死亡保険金・高度障害保険金・満期保険金も同様です。保険金の額が3万ドルなら1ドル=100円なら300万円ですが、1ドル110円なら330万円となります。逆に円高で1ドル=90円なら270万円に目減りします。さらに満期保険金は保険料を積み立てた積立金が契約時に定めた基本保険金額を上回ると、特別積立金として加算されます。

解約返戻金は契約時から経過年数に応じて増加しますが、同じく為替レートの影響を受けます。さらに積立利率に応じて増加ペースが変化します。積立利率が契約時より高くなれば勾配が急になります。積立利率次第では予定より早い時期に、解約返戻金が契約時に定めた満期保険金を上回ります。もちろん最終的な満期保険金の金額も大きくなります。

保険料・返戻率を他社と比較

USドル建IS養老保険は40歳男性・保険金3万ドル・保険期間20年だと、保険料は月額107.9ドルで1年間の保険料は1295.6ドルとなります。満期保険金の3万ドルを受け取ると返戻率は115.7%で、100%を大きく上回ります。この数字は積立利率が3%のまま20年間経過したケースです。積立利率次第では一段の上乗せが見込めます。

同じく積立利率が3%で推移した場合、解約返戻金も死亡保険金と同様のペースで増加します。そのため40歳契約なら51歳までの11年間で返戻率は99.9%と、ほぼ100%に到達しドルベースでは元が取れる計算です。この時点で為替が円安に振れていれば解約して利益を出すことも可能です。

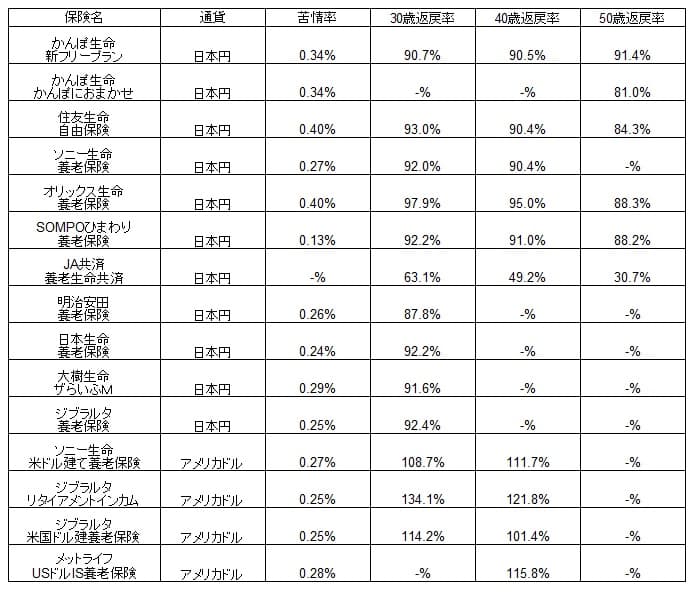

この保険の返戻率が100%を超えて高いのは間違いありませんが、それでは他社の養老保険と比較しても返戻率は高いのでしょうか。下図で他社の養老保険と保険料・返戻率等で一覧表で比較しました。

USドル建IS養老保険の返戻率は115.7%で、他社の多くの円建て養老保険の返戻率を大きく上回ります。外貨建ての養老保険の中でも優秀で、ジブラルタ生命のリタイアメント・インカムに劣るだけです。リタイアメントインカムは年金受け取りがベースとして返戻率をアップしている点を踏まえれば、実質はUSドル建IS養老保険の返戻率がトップともいえます。

注意すべきは外貨建て養老保険の返戻率は、為替レートが変動しない前提の数字である点です。もしくは保険料を支払い終えた時の為替レートの平均値が、契約時と近い額だったという奇跡が起きた場合のみです。実際には為替レート次第では返戻率が100%を切り、他社の円建て養老保険も下回る可能性もあります。

メリット

この保険のメリットには、まずは満期保険金がある点が挙げられます。満期保険金は返戻率が100%を超え、支払った総額保険料を上回る額が受け取れます。そのため数十年分の死亡保障は実質無料といえます。それも為替レート次第では実質無料どころか利益を上乗せした額になります。

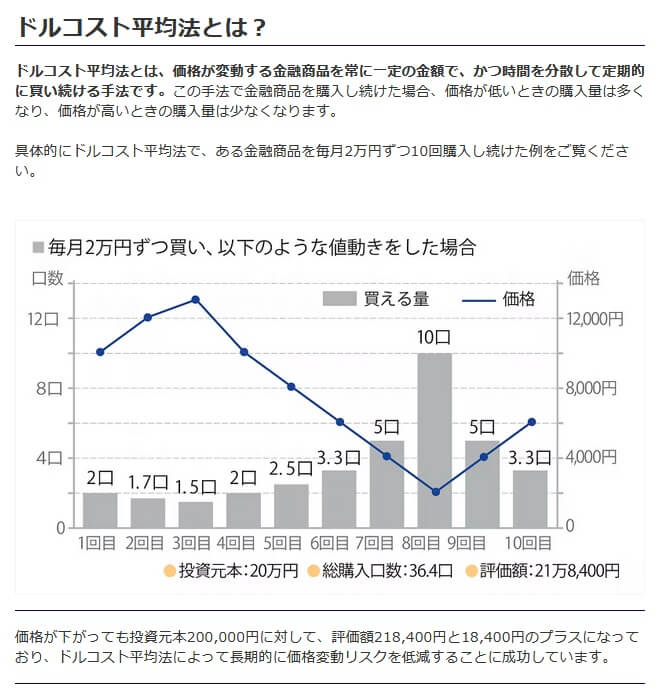

この保険ならドルコスト平均法を利用できるのもメリットです。外貨建ての保険で保険料を円で一括で支払う(一時払いする)と、支払った際の為替レートに縛られ続けます。契約時が1ドル=100円だったのが満期時に1ドル=90円なら、満期保険金は10%ほど目減りします。

ドルコスト平均法は円高時も円安時も定期的に円から米ドルに交換する方法です。1ドルが100円でも90円でも70円でも交換することで、平均購入単価を下げられます。為替リスクを低減させるスタンダードな手法として知られています。

さらに満期保険金(と解約返戻金)は積立利率に応じて増加するスピードが加速し、最終的な金額も想定以上に大きくなる可能性もあります。満期前に死亡しても積立利率が3%を上回って推移した場合、死亡保険金が契約時の金額を超えることがあります。言い換えると、積立利率次第では解約返戻金が死亡保険金を上回り、その上回った金額が死亡返戻金になることを意味します。満期前に死亡しても遺族が漏れなく利益を受け取れるわけです。

積立利率は2022年4月時点で3.08%で3%を上回っています。契約時より積立利率が下がる可能性もありますが、最低保証利率の3%を下回りません。そのため積立利率が下落しても契約時の一定額の保険金は確保できます。

デメリット・注意点

この保険のデメリットは、まずは中途解約すると受け取れるのは解約返戻金になる点です。解約返戻率は10年でほぼ100%になりますが、1年後なら返戻率は47%と半値以下、5年後でも返戻率は87.1%です。他社よりも早いペースだといえ、損失が出る以上はデメリットでもあります。

また、いくらドルコスト平均法で平均値にしても、極端な円高となれば話は別です。2011~2012年時は1ドル=70円台で推移し、それまでの数十年間は1ドル=100円台でした。そのためドルコスト平均法を使って為替レートを平均化しても100円台が良いとこです。満期時が極端な円高だと損失は免れません。

さらに積立利率は現在は3.08%ですが、長期で見ると積立利率は下落傾向にあるのが気がかりです。2008年時には4.01%だった積立利率は、下落が年々続き現在の3.08%になりました。これからの契約で最低保証を上回り続けるのは厳しいかもしれません。逆の見方をすれば今後の新規の契約では最低保証が3%から2.5%に下げられる可能性があるため、その前に契約できるのは得とも考えられますが。。。

もし最低保証の3%に近いペースで積立利率が推移した場合の返戻率は115%です。15%程度だと円高次第ではマイナスになる可能性があります。ドルコスト平均法で平均値が110円になったなら、満期時に1ドル=95円以下なら為替分のマイナスの方が大きくなります。

評判・苦情

メットライフ生命の2020年度(2020年4月~2021年3月)の決算資料によると、USドル建IS養老保険を含む個人保険の新契約件数は50.9万件で、前年度の66.1万件から23%の減少をしました。生存・給付型の保険の保有契約高も減少しています。他社と比べて減少幅は同じか若干大きめのため、契約件数から考えると評判は微妙といえます。

生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は約2.7万件(2020年度実績)で、総顧客数の951万件で割った苦情率は0.28%です。1000契約のうち2.8件で苦情が発生している計算です。他社は0.2%台の前半のため苦情数から考えると評判は普通か少し悪いと考えられます。

さらに調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」でも、メットライフ生命は20社中は10位と中位です。平均値を上回るとはいえ、順位では中間のため契約後の満足度は普通と考えられます。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

その一方でオリコンの2022年の生命保険会社ランキング(9000人対象の調査)では、27社中で8位と健闘しています。この調査の評価項目では加入手続き・商品内容が高めの評価を得ており、メットライフより上位の保険会社に匹敵します。保険料も悪くない評価ですが、アフターフォローの評価が若干低めなのは不安感があります。

以上のデータから考えると養老保険の評判は微妙で、良くて普通というところです。メットライフ生命全体への評判・顧客満足度も平均か普通といえます。アフターフォローに一抹の不安はあっても、総合的には評判面では悪くはないでしょう。

総合評価・おすすめか?

結論としては、メットライフ生命のUSドル建IS養老保険はオススメできそうです。特に数字面を重視する人には最適な保険といえ、評判面でもアフターフォローなら数字と無関係だからです。ただ、満期保険金を年金形式で受け取ることを決めている人は、ジブラルタのリタイアメントインカムも検討する必要があります。

他方で為替リスクを取るのが不安な人、受け取れる満期保険金を固定したい人などは円建ての養老保険を検討すべきです。その際には返戻率が高く評判面でも安心感があるオリックス生命が第一候補となるでしょう。