かんぽ生命 新フリープランを比較・評価

- オススメ度:

- 保険会社:

- かんぽ生命

- 名称:

- 養老保険 新フリープラン

- 加入年齢:

- 0~80歳

- 保障期間:

- 10~60年

- 保障内容:

- 死亡

- 特徴:

- 将来のあなたの思いを現実に

かんぽ生命の「新フリープラン」は2015年10月に販売開始した養老保険です。定額型や何倍保障型といった複数のタイプがありますが、どのタイプも基本的な仕組みは同じです。後述するように、2~10倍型は保険料のわりに保障が手厚い(その分だけ満期保険金は少ない)特徴があります。

また、かんぽ生命には「かんぽにおまかせ」という養老保険もありますが、こちらは健康に不安がある人向けのため新フリープランとは前提が異なります。それでは以下で新フリープランの保障内容・保険料・返戻率等を解説し、他社の養老保険と比較していきます。

保障内容

この保険は定額型・2倍保障型・5倍保障型・10倍保障型・短期払込型の5つがありますが、どの型も基本契約は死亡保障である点は同じです。異なるのは死亡時に受け取れる死亡保険金の金額にあります。死亡保険金は定額型をベースにして何倍かの上乗せがあるかが2~10倍保障型です。短期払込型だけは定額型と保障は同じで、保険料を支払う期間が短い(その分だけ合計で支払う保険料は安い)という仕組みです。

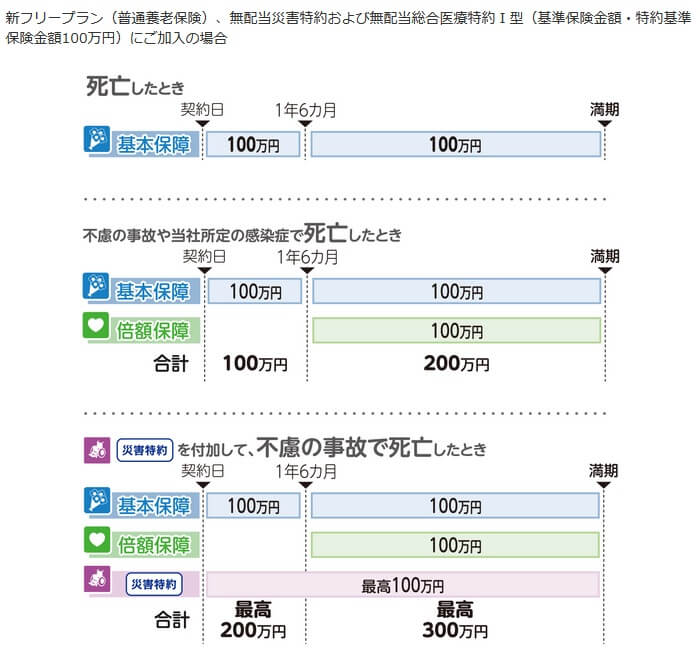

まずベースとなる定額型ですが、基準保険金額が100万円プランだと病気による死亡時に100万円、不慮の事故による死亡だと倍額保障となり100万円上乗せして200万円が受け取れます。死亡せず契約の満期まで生存すれば満期保険金が100万円受け取れます。これに特約を付加するか否かを自分で決めます。

2~10倍型だと満期保険金の金額に対して死亡保険金が2~10倍になります。2倍保障型で満期保険金を100万円にすると、病気で死亡すれば定額型の2倍の200万円が受け取れます。事故死による倍額保障は200万円に100万円が上乗せされて300万円が受け取れます。

2倍保障型だと満期保険金を50万円にすると、定額型の100万円プランと死亡保険金は同額になります。10倍保障型なら満期保険金を10万円にすれば同額になります。各型によって基準保険金額が何百万円でプランが分かれていますが、満期保険金をベースにして考えると何倍なのかが分かります。

特約には総合医療特約と災害特約がありますが、基本保障と同様に2~10倍型を選択すると定額型で受け取れる給付金の2~10倍の金額が受け取れます。例えば入院保険金(医療保険では入院給付金と呼ばれる)が定額型100万円プランなら日額1500円ですが、2倍保障型で満期保険金100万円なら日額3000円になります。その他の入院初期保険金・手術保険金(外来・入院)・放射線治療保険金も同様です。それぞれ入院するか否か、入院日数、手術をしたか否か、放射線治療を受けたか否かで受け取れます。

災害特約は災害(事故)で死亡した際に倍額保障に加えて保険金が受け取れる特約です。倍額保障と重複するため不要な感がありますが、倍額保障には契約から1年半の待機期間があるため完全に不要とは言い切れません。もしも自動車を頻繁に運転する等で事故が気になるなら一考の余地はあります。

ここまで読んで満期保険金が少なくても保障が手厚いなら10倍型が良いという人もいるでしょう。さらに10倍型は他の型よりも毎月の保険料も圧倒的に安く悪いことは無いようにも見えます。しかし、次に解説する保険料と返戻率を読むと10倍型にある落とし穴が分かるでしょう。

保険料・返戻率を他社と比較

この保険は2022年時点で30歳男性・60歳満期・基準保険金額1000万円・入院保険金額4500円に設定すると、毎月の保険料は32010円です。32010円のうち30600円が基本契約分(死亡保障と倍額保障)で、1410円が総合医療特約分の保険料です。医療特約なしで計算すると20年間で支払う保険料は1101万円で、満期直前に病気で死亡するか満期まで生存した場合の返戻率は90.7%となります。1101万円支払って1000万円を受け取るわけです。

これが同じ条件で10倍保障型にすると、毎月の保険料は7510円(基本契約6100円・医療特約1410円)まで下がります。20年間で支払う保険料は219.6万円のため、病気で死亡して1000万円を受け取れば返戻率は456%と上昇します。その一方で生存して受け取れる満期保険金は100万円のため、返戻率は45%と大幅に悪化します。

保険料と返戻率から考えると、死亡する可能性と保障を重視するなら10倍保障型、保障と満期保険金の両方を同程度に重視するなら定額型が適しているでしょう。2倍型・5倍型は10倍型ほどではないにしろ、保障に幾分か重きを置いている人向けです。

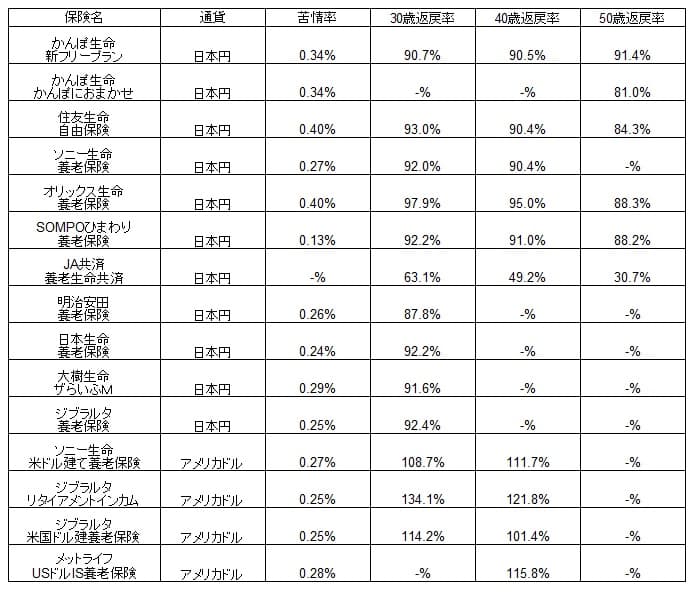

ただ、この点については新フリープランだけ見て考えられることです。他社の養老保険とも数字を比較してみる必要があるでしょう。本当に他社と比べて得なのか、他社の養老保険と保険料・返戻率等で一覧表で比較しました。下図の比較図を見て下さい。

かんぽ生命の新フリープランは満期直前に病気で死亡すると返戻率が90%程度ですが、他社には返戻率が92~97%となる養老保険が存在します。かんぽ生命よりも低い返戻率の養老保険(JA共済など)もありますが、それでも決して高い数字とは言い難いです。2015年時点では30歳契約で返戻率は104%で、40歳でも98%だっただけに年数を経て大幅に数字が悪化したといえます。

もしも一点だけ数字面で評価できるとすれば、50歳からの加入で60歳満期にしても返戻率は91.4%と高めである点でしょうか。かんぽ生命を30歳・40歳だと上回る他社の養老保険でも、こと50歳からの加入だと下回るケースが散見されます。

メリット

この保険を他社と比較すると、養老保険にしては様々な型が存在する点がメリットに挙げられます。他社の養老保険は複数の型が存在するのは稀で選択の余地はありません。その点、この保険は前述したように保障を重視するか、満期保険金を重視するかで自分で選択が可能です。保障を重視し保険料の安さも追求するなら、10倍型を選ぶという手もあります。

さらに地味なものの災害で死亡すると死亡保険金が2倍になる倍額保障もメリットです。他社でも同じような養老保険はありますが、全ての養老保険で2倍になるわけではありません。特約が手厚い点も同様で、特約がリビングニーズ特約(余命宣告で保険金を受け取れる)ぐらいしか用意されていない養老保険が他社にはあります。2~10倍型だと特約で受け取れる額も倍になるのもポイントでしょう。

また、養老保険全てに共通するメリットですが、満期保険金があるのもメリットです。死亡するリスクに備えながら将来的に必要になる資金にも備えられます。満期保険金は子供の学費、自分の老後資金、住宅購入の資金に充てられます。住宅購入については、住宅ローンの頭金に使っても繰り上げ返済に使っても良いでしょう。いずれにせよ、お金に色は無いため自分が十何年後に最も必要・効果的だと思うことに使えるわけです。

デメリット・注意点

この保険のデメリットは、まずは返戻率が他社よりも低い点が挙げられます。同じ保障内容の保険なら、受け取れる保険金額が大きい方が得なのは当然です。この保険なら1101万円を支払って1000万円が受け取れますが、オリックス生命の養老保険なら1101万円支払えば1078万円が受け取れます。約80万円を受け取り損ねるのは、普通は看過できないでしょう。

他社より損とはいえ、30年間は実質101万円で死亡保障があった点を考えると、必ずしも無意味とはいえません。しかし、期間限定(年数限定)の死亡保障が欲しいなら定期保険という手もあります。保険料の安さに定評があるアクサダイレクトの定期保険だと、30歳男性・保険金1000万円・60歳満了で毎月の保険料は2080円です。

保険料を30年間支払い続けると総額で約75万円になり、かんぽ生命の101万円よりも安く済みます。さらに、かんぽ生命に毎月30600円を支払ったと思って、アクサの定期保険に加入して差額の28520円を貯蓄に回す手もあります。その場合は30年後には1026万円が口座にあり、かんぽ生命で100万円を受け取るより得となります。

生存を前提とせず死亡を前提にすると、数字は一段と悪化します。30歳契約で45歳で死亡すれば、新フリープランで支払った保険料は総額で約550万円です。受け取れる死亡保険金の1000万円と差し引きすると、450万円の利益です。他方で定期保険なら支払った保険料は総額で37万円で、死亡保険金の1000万円と差し引きして963万円の利益です。定期保険+貯金なら963万円の利益に加えて、口座に513万円があるため合計1476万円となります。

ちなみに10倍型で死亡保障と医療保障を充実させたい人なら、定期保険+医療保険という手もあります。前述したように定期保険の保険料は安く、医療保険も最近では使わなかった保険料が戻ってくるタイプがあります。この組み合わせに貯蓄を組み合わせれば、医療保障分は実質ゼロのため定期保険+貯蓄と似たような金額を将来に向けて貯めることが可能です。

評判・苦情

かんぽ生命の2020年度(2020年4月~2021年3月)の決算資料によると、養老保険を含む生死混合保険の新契約数は前年度比で73.5%減と大幅減でした。前年度の34万件から9.1万件に激減しましたが、2019年度も前年度比で59%減だったため、ここ数年で右肩下がりで激減していることになります。他社よりも減少幅が大きいため、契約件数から考えると評判は悪いといえます。

生命保険協会のデータでは、かんぽ生命全体に寄せられている苦情数は3.2万件(2021年度上半期)です。契約者数の953万件で割った苦情率は0.34%と他社と比較して高めです。1000契約のうち3.4件で苦情が発生している計算です。各保険会社で主力商品が異なりますが、苦情は平均以上のため評判は良くはないでしょう。

大規模調査でも同様で、調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は20位と最下位に位置します。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置け、顧客満足度は低いと言わざるを得ません。

さらにオリコンの2022年の生命保険会社ランキング(9000人対象の調査)でもランキング外です。27社の大手とネット系の生命保険会社がランキングに名を連ねている中、28位以下ということです。この調査は加入手続き・商品内容・保険料・アフターフォローが評価項目にありますが、これらの項目で劣っていることになります。

以上のデータから考えると、養老保険そのものの評判もさることなら、かんぽ生命全体への顧客満足度・評価も悪いといえます。不正営業問題の影響・イメージが色濃く残っているだけで、実際には改善が進んでいる可能性は否定はできません。しかし、とりあえず今のところは評判は良くないのでしょう。

総合評価・おすすめか?

結論としては、オススメできる保険ではなさそうです。保険の中身は他社と比較してメリットが無くはないものの弱く、デメリットの方が強い感があります。かんぽ生命の評価・評判が改善していれば検討の余地も出そうですが、依然として不安があり厳しいです。

そのため新フリープランを検討している人は、改めて他社の養老保険も検討した方が賢明でしょう。その際にはオリックス生命・ソニー生命・メットライフ生命あたりが候補になります。円建てならオリックス生命が最有力で、外貨建てでも良いならメットライフが最有力の候補になるでしょう。