ソニー生命 米ドル建養老保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 米ドル建て養老保険

- 加入年齢:

- 0~78歳

- 保障期間:

- 5~30年?

- 保障内容:

- 死亡

- 特徴:

- 一定期間、死亡・高度障害状態の保障を備える

ソニー生命にはスタンダードな円建ての養老保険がありますが、それとは別にアメリカドル建て(米ドル建て)の養老保険もあります。円建ての養老保険も悪くはありませんが、米ドル建てなら返戻率が100%以上を狙えます。もちろん為替リスクにより、円建てと同様に返戻率が100%下回る可能性もあります。

今回はソニー生命の米ドル建て養老保険と米ドル建ての特殊養老保険について解説していきます。両者の違いも含めて、保障内容・保険料・返戻率等を解説し他社の養老保険と比較していきます。

保障内容

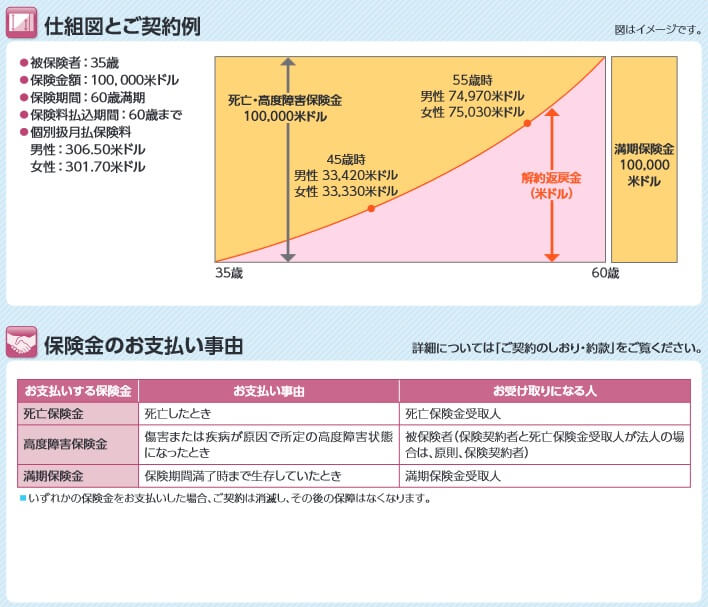

米ドル建て養老保険は死亡すれば死亡保険金、高度障害となれば高度障害保険金が受け取れます。どちらの保険金も受け取らず満期を迎えれば、死亡保険金・高度障害保険金と同額の満期保険金を受け取れます。どの保険金もドルで示されますが、実際の受け取りはドルか円を選択できます。円での受け取りだと満期時の為替レートでドルから円に換算された額になります。

例えば、保険料を支払っている間の為替レートが1ドル=100円だったのが、満期時には1ドル110円だったとします。その場合は同じ10万ドルを受け取るにしても、死亡保険金なら1000万円で、満期保険金なら1100万円と差が出てきます。解約時に受け取れる解約返戻金も同様に為替レートの影響を受けます。

保険料も同様で契約時に保険料はドルで表示されますが、実際に支払う際には円での支払いになります。為替レートは保険料を支払う月の1日の数字を元に計算されます。上図の例では男性の保険料は306.5ドルですが、1月1日に1ドル=100円なら保険料は30650円ですが、翌月の2月1日に1ドル=110円なら保険料は33715円となります。

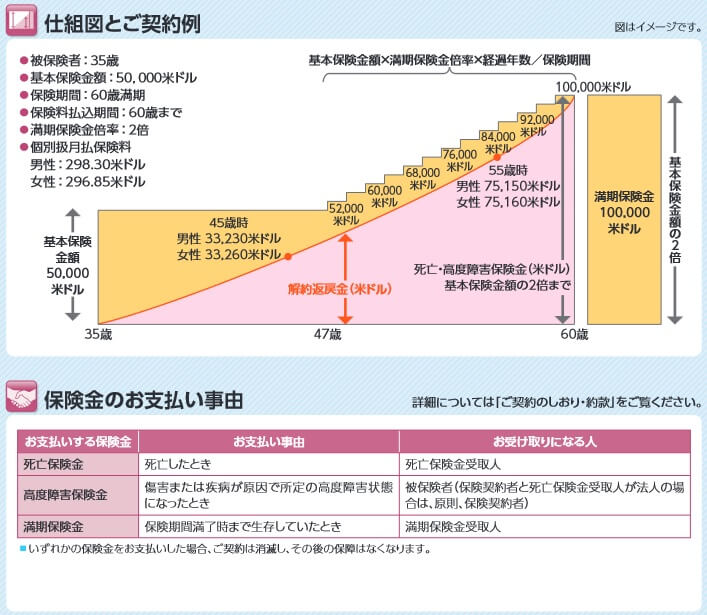

米ドル建て特殊養老保険も基本的には同じですが、死亡保険金が保険期間の前半は一定額に抑制されます。さらに後半では死亡保険金額は年々増加して、前半時の保険金額の2倍になるまで増加します。2倍まで増加した額が満期保険金の額となります。

こちらも全てがドル表示のため、保険料の支払いも保険金の受け取りも為替レートの影響を受けます。ただ、契約してから保険金が一定額に限られるため、保険料は米ドル建て養老保険よりも安くなります。米ドル建て特殊養老保険で同じ10万ドルで契約すれば保険料は298.3ドルです。毎月の保険料は8.2ドル(1ドル=110円なら900円ほど)安くなります。

特約には円換算払込特約・円換算支払特約・リビングニーズ特約・年金支払特約があります。円換算払込特約は保険料をドルではなく円で支払うための特約で、円換算支払特約は保険金・解約返戻金をドルではなく円で受け取るための特約です。どちらの特約も必要不可欠なため、これらの特約を付加しても保険料は上昇しません。

リビングニーズ特約は余命宣告されると死亡前でも保険金が受け取れる特約です。5年ごと利差配当付き年金支払特約は各保険金を年金形式で毎年受け取れ、さらに保険会社の運用が上手くいくと5年ごとに配当金が受け取れる特約です。いずれの特約も付加しても保険料は上昇しません。

保険料・返戻率を他社と比較

米ドル建て養老保険は35歳男性・保険金10万ドル・保険期間25年だと、保険料は月額306.5ドルで満期保険金を受け取ると返戻率は108.7%でした。米ドル建て特殊養老保険なら月額保険料は月額298.3ドルと安くなるため、満期保険金を受け取ると返戻率は111.7%まで高まります。

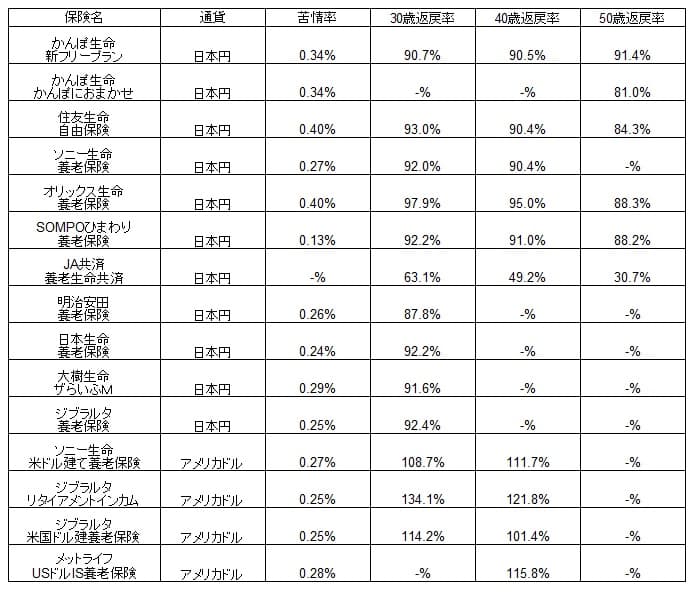

それでは他社の養老保険と比較して、この保険の返戻率は高いのでしょうか。下図で他社の養老保険と保険料・返戻率等で一覧表で比較しました。

米ドル建て養老保険の返戻率は108.7%か111.7%で、他社の多くの養老保険が返戻率が100%を切っています。外貨建て養老保険ならではの数字で非常に優秀といえます。とはいえ同じ外貨建ての養老保険なら、メットライフ生命のUSドルIS養老保険の方が返戻率は高い点は見逃せません。

ただ、ソニー生命の返戻率は保険料を支払っている間に為替レートが変動しないか、保険料を支払い終えた時の為替レートの平均値が奇跡的に同額だった場合です。実際には為替レート次第では返戻率が100%を切る可能性もあります。その一方で円安が進めば他社との返戻率の差が一段と広がる可能性もあります。

メリット

この保険のメリットには、まずは満期保険金がある点が挙げられます。まとまった金額が満期時に受け取れ、住宅ローン繰上げ返済・子供の学費・老後資金等に活用できます。年金支払特約を付加すれば保険金を分割して大学4年間分の学費に充てたり、退職後の公的年金の補完に充てたりできます。

また、返戻率が高い点もメリットです。為替レート次第では返戻率が下落しますが、この保険ならドルコスト平均法が利用できます。ドルコスト平均法は分散して円から米ドルに交換することで、平均購入単価を下げる方法です。この保険は保険料の支払いを通じて、円からドルに毎月交換するため数十年かけて平均購入単価が下がります。

この保険は円安で得するため、それは円安対策にもなることを意味します。過度な円安となれば輸入物価は上昇し、多少なりとも生活に影響を及ぼします。その点、この保険があれば円安で増加する資産があるため、円安による影響のクッションとなります。もしも1ドル=100円から毎年50銭ずつ円安になれば、満期保険金は円換算で1000万円から1120万円まで増加します。

さらに特殊養老保険がある点もメリットです。保険期間の前半の死亡保険金額を据え置くことで、保険料を低く抑えられます。据え置かれた間に死亡すると損する不安がありますが、契約する年齢によっては大きな不安ではないでしょう。30歳に契約すれば42歳、35歳に契約すれば47歳、40歳でも52歳から保険金額は増加します。そのまま60歳か65歳まで生存すれば問題ありません。

リビングニーズ特約・5年ごと利差配当付年金支払特約があるのもメリットかもしれません。どちらも他社の養老保険でも付加でき、珍しいものではありません。ただ、5年ごと利差配当~は日本の金利が上昇すると配当金が受け取れる特約です。金利上昇で住宅ローンの負担増になるのも避けられ、金利上昇により円安が進行しなかった場合の備えになります。

デメリット・注意点

この保険のデメリットは、まずは中途解約すると解約返戻金となる点が挙げられます。35歳で契約して3年後に解約すると3年間で支払った保険料1.1万ドルに対して、受け取れる解約返戻金は6840ドルに過ぎません。返戻率だと61%という酷い数字です。10年後に解約しても返戻率は90%、15年後に解約しても返戻率は96%です。ようやく100%を超えるのは20年目の満期直前です。契約したら中途解約は御法度といえます。

また、為替レートが円高になれば保険金が減る点もデメリットです。いくらドルコスト平均法で平均値を下げたとしても、円高傾向が長年継続すれば話は別です。仮に1ドル=100円から毎年0.5円ずつ円高になったとすると、満期保険金は円換算で1000万円から880万円まで減少します。返戻率は88%のため、他社の円建て養老保険よりも損をすることになります。

これだけ長期の円高傾向など無いと思うかもしれませんが、可能性はゼロではありません。ドル円は1992年に125円で1998年には147円まで円安になりましたが、そこから2012年の75円まで円高が進行しました。1992年から数えて20年間の円高だったわけです。こういった円高に巻き込まれると保険金を受け取っても損をし、中途解約で解約返戻金を受け取れば損失拡大を招きます。

さらに円安対策というメリットがあると既述しましたが、円安になると保険料負担が大きくなるデメリットがあります。月額保険料が306ドルなら1ドル=100円なら30600円ですが、120円なら36720円、140円なら42840円となります。円安による物価高で生活が苦しくなる上に毎月の保険料負担が大きくなります。実際のところ解約せずに耐え切れるのか人によるでしょう。

メリットで2つの特約が用意されている点を挙げましたが、その種類はソニー生命の円建ての養老保険よりも少なめです。がん特約・傷害特約などが米ドル建て養老保険では付加できません。こういった特約が欲しい人は米ドル建て養老保険の返戻率と天秤にかけて考える必要があります。

評判・苦情

ソニー生命の2020年度(2020年4月~2021年3月)の決算資料によると、米ドル建て養老保険の新契約件数は11899件で、前年度の16573件より30%ほど減少しました。その一方で米ドル建て特殊養老保険は3670件で前年度の3334件から微増しました。件数は少ないながらも保険料が安い特殊養老保険に新契約が流れた可能性もあります。

他社の養老保険の契約数はソニー生命と同様に数十%の下落しているものも多いため、ソニー生命が特に悪いとはいえません。契約数から考えると評判は普通か、少なくとも悪くはないでしょう。

生命保険協会の苦情数のデータでも同様です。ソニー生命全体に寄せられている苦情数は1.0万件(2020年度実績)で、総顧客数の381万件で割った苦情率は0.27%です。1000契約のうち2.7件で苦情が発生している計算で、他社も0.2%台のため苦情数は平均的で評判は普通と考えられます。

契約数・苦情数に反して、調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では、ソニー生命は20社中は1位で最も高い評価を受けています。契約した後の満足度は間違いなく高いと考えられます。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの2022年の生命保険会社ランキング(9000人対象の調査)でも、27社中で1位とトップに位置します。この調査は加入手続き・商品内容・保険料・アフターフォローが評価項目がありますが、これらの項目が総合的に最も優れています。商品内容・加入手続きでは2位のプルデンシャル生命に劣りますが、同社には養老保険はありません。

以上のデータから考えると、養老保険の評判は普通かもしれませんが、ソニー生命全体への評判・顧客満足度は良いといえます。アフターフォローも大手の保険会社より評価を受けているため安心感があります。ちなみに米ドル建て養老保険の新契約数は1.1万件で、円建ての養老保険は6741件より多いです。現在は米ドル建ての養老保険の方が人気なのは間違いないでしょう。

総合評価・おすすめか?

結論としては、ソニー生命の米ドル建て養老保険はオススメできそうです。数字面でも優秀で、評判面でも不安は感じられないからです。デメリットで既述した内容も外貨建ての保険なら共通するデメリットで、この保険ならではのデメリットでもありません。

他方で外貨でリスクを取るなら返戻率を限界まで追求したい人は、メットライフの養老保険も検討する必要があります。まだソニー生命と契約前ならメットライフ生命のUSドルIS養老保険を、念のため確認しておいても損はないでしょう。