日本生命 養老保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- ニッセイ 養老保険

- 加入年齢:

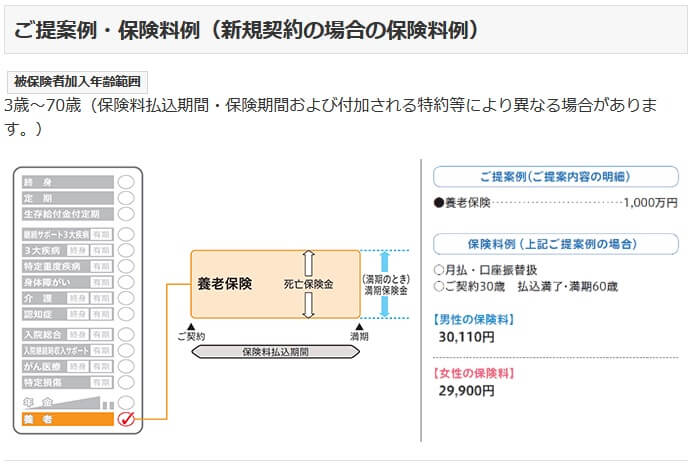

- 3~70歳

- 保障期間:

- 5~30年?

- 保障内容:

- 死亡

- 特徴:

- 死亡に備えながら資産形成ができる保険

ニッセイみらいのカタチ 養老保険は日本生命が募集・販売している保険です。保険料を一括で支払う一時払い養老保険もありますが、現在は超低金利であるため販売を中止しています。ただ、同じ一時払いでも一時払い終身保険は販売を継続しており、金利次第では一時払い養老保険も販売を再開する可能性はあります。

また、ニッセイには外貨建ての一時払い養老保険(ドリームロード)もあります。こちらは販売を継続していますが、外貨建てのため為替レートによっては大きな損失を被る可能性があります。それでは以下で、日本生命の養老保険の保障内容・保険料・返戻率等を解説し、他社の養老保険と比較していきます。

保障内容

この保険は死亡時には死亡保険金、死亡せずに満期を迎えると満期保険金が受け取れます。死亡保険金と満期保険金は同額のため、加入して中途解約しなければ確実に一定額は受け取れます。そのため保険金の額は自分の死後に残したい金額であると共に、将来的に受け取りたい金額を設定する必要があります。

両方の保険金額を意識するといっても加入する年齢にもよりますが、30~40代なら基本的には生存(満期保険金)をベースに考えるべきでしょう。満期保険金の用途を住宅ローンの繰上げ返済にするのか、子供の学費にするのか、老後資金にするのかイメージすると良いでしょう。

特約には余命宣告を受けると死亡前でも保険金が受け取れるリビングニーズ特約、三大疾病になると保険料の支払いが免除される保険料払込免除特約が用意されています。三大疾病は心筋梗塞・がん・脳卒中のことを指します。

保険料・返戻率を他社と比較

この保険は30歳男性・保険金1000万円・保険期間30年だと、2015年までは保険料は月額27850円で満期保険金を受け取ると返戻率は99.7%でした。それが2022年現在では保険料は月額30110円で、満期保険金を受け取った場合の返戻率は92.2%に悪化しました。死亡するなら57歳と半年までに死亡すると、返戻率は100%以上になります。

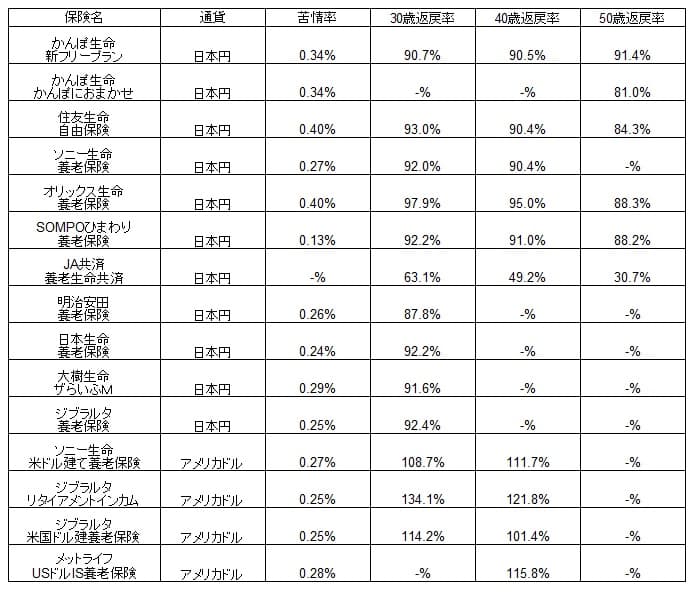

返戻率は悪化していますが、それは他社も同様です。そのため日本生命の養老保険は他社より返戻率は高いのか、下図で他社の養老保険と保険料・返戻率等で一覧表で比較しました。

日本生命の返戻率は92.2%で、ソニー生命・SOMPOひまわり生命と同等で優秀な部類に入ります。ただ、トップのオリックス生命の返戻率には間違いなく劣ります。一応、2015年頃まではソニー生命等よりも返戻率が低かったことを考えると、他社との比較では過去よりもマシになったともいえます。

メリット

この保険のメリットには満期返戻金がある点が挙げられます。前述したように満期保険金を住宅ローン繰上げ返済・子供の学費・老後資金等々に活用できます。それも死亡保険金が受け取れる期間があるため、単純に貯金するよりも意義があります。

もちろん返戻率は100%を切るため貯金よりは損です。ただ、前述の例では保険料は30年間で合計1084万円支払いますが、満期保険金1000万円を受け取れば84万円で死亡保障が30年間確保できたことになります。これを月額換算すれば実質的な負担額は月2333円です。

これらは養老保険に共通するメリットですが、三大疾病保険料払込免除特約があるのは日本生命ならではのメリットです。他社では高度障害時に保険料の支払いが免除されることがありますが、三大疾病ほど汎用性は高くありません。この特約が適用されて保険料が免除されれば、30歳契約で57歳までに三大疾病になれば返戻率は100%を超えます。

デメリット・注意点

この保険のデメリットは、他に保険料が安い(=返戻率が高い)養老保険がある点です。どの養老保険も死亡保障と満期保険金があるのは共通のため、それなら保険料が得な保険を選ぶのが賢明でしょう。また、前述の例では実質負担の保険料は月2333円でしたが、ライフネット生命の定期保険なら月額2031円と安く済みます。

実質負担額がライフネット生命の方が安いということは、ライフネット生命と貯金を組み合わせた方が得ということです。日本生命の養老保険の保険料30110円ですが、ライフネットの保険料2031円と28079円(=30110円-2031円)を貯金したとします。その場合は同じ死亡保障を30年間確保しつつ、貯金額は日本生命の満期保険金を上回る1010万円となります。

さらに保険料払込免除特約は価値がありますが、付加すると保険料が上昇します。ただでさえ低い返戻率が一段と悪化することになります。三大疾病を気にするなら医療保険・がん保険に加入することも検討すべきでしょう。オリックス生命の定期型がん保険の200万コース・30年満了なら保険料は月額1600円です。

評判・苦情

日本生命の2020年度(2020年4月~2021年3月)の決算資料によると、養老保険の新契約件数は49413件で前年比約20%減でした。20%程度の減少は珍しくありませんが、それ以上の減少をしている保険会社もあります。その意味では契約件数から考えると評判は悪くないといえます。

さらに生命保険協会のデータによると、日本生命全体に寄せられている苦情数は2.9万件(2020年度実績)です。総顧客数の1222万件で割ると苦情率は0.24%で、1000契約のうち2.4件で苦情が発生している計算です。他社の大手生保も0.2%台のため苦情数は平均並みのため、苦情数からすると評判は悪くないと考えられます。

その一方で大規模調査では状況が異なります。調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は13位と中位に位置します。中位というと中途半端な感がありますが、第一生命・住友生命・明治安田等の他の老舗の大手生保の中では最も高い順位です。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

ただ、オリコンの生命保険会社ランキング(9000人対象の調査)では日本生命は27社中で21位と下位に位置しています。アフターフォローはトップ5の保険会社と比べて同等の評価を得ていますが、他の商品内容・加入手続き・保険料の項目では低評価です。特に保険料の評価は日本生命の下位の住友生命・第一生命よりも低くなっています。

以上のデータから考えると、養老保険そのものの評判は悪くなさそうです。ただ、日本生命全体への顧客満足度・評価は低めです。特に保険料の評価が低い点を考慮すると、養老保険でも返戻率が低いのは加入者・契約者間でも知れ渡っているのかもしれません。

総合評価・おすすめか?

結論としては、日本生命の養老保険はイマイチといえそうです。数字面は悪くないのですが、他社と比較してトップではなく物足りなさがあります。さらに数字面をカバーできるほどの特約は三大疾病特約ぐらいで、それだけでは数字面を埋めるには至らないでしょう。この保険を検討している人で数字を重視するなら他社の養老保険も検討すべきです。

第一候補はオリックス生命の養老保険になりますが、外貨建てでも良いならソニー生命・メットライフ生命の養老保険も候補に挙がります。この保険を検討する前に念のため確認しておいても損はないでしょう。