ソニー生命 養老保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 養老保険・特殊養老保険

- 加入年齢:

- 0~70歳

- 保障期間:

- 5~30年

- 保障内容:

- 死亡

- 特徴:

- 貯蓄と保障を兼ね備えた保険

ソニー生命の養老保険は1997年から販売しており、2014年には基準保険金額が増加していく特殊養老保険の販売を開始しました。現在では円建てではなく米ドル建ての養老保険と特殊養老保険も販売しています。

今回は円建ての養老保険(+5年ごと利差配当付養老保険)と特殊養老保険について解説していきます。米ドル建てと異なり為替リスクが無いため、満期まで生存して受け取れる満期保険金は契約時に想定していた通りの金額が受け取れます。それでは以下でソニー生命の養老保険の保障内容・保険料・返戻率等を解説し、他社の養老保険と比較していきます。

保障内容

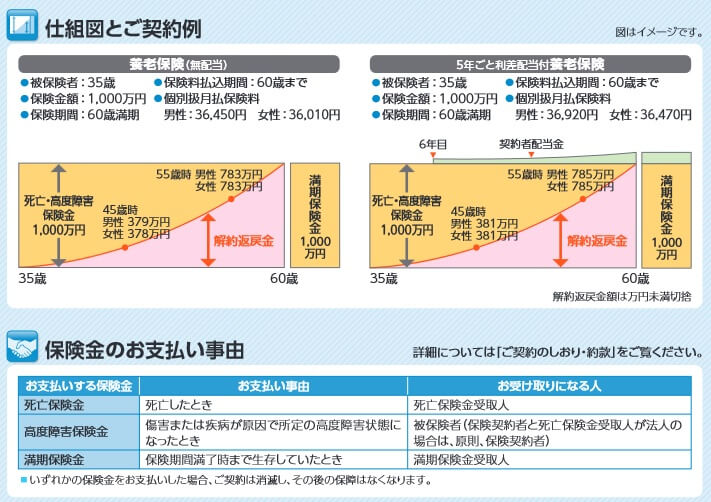

ソニー生命の養老保険は養老保険・5年ごと利差配当付養老保険・特殊養老保険の3つに分かれます。スタンダードな養老保険は他社の養老保険と同様に、保険料を支払っている間は死亡保障(死亡保険金)と高度障害保障(高度障害保険金)があり、死亡せずに満期を迎えると満期保険金が受け取れます。いずれの保険金も受け取れる額は同額です。

5年ごと利差配当付養老保険には契約6年目以降から受け取れる契約者配当金が付きます。この配当金はソニー生命が預かった保険料を運用した結果、想定以上の運用益が出た場合に保険の契約者が受け取れます。6年目以降に5年毎に受け取れる予定ですが、現在の超低金利な環境下では配当金は期待できず0円の可能性大です。

満期まで保有せず解約して解約返戻金を受け取ることも可能ですが、解約返戻金は支払った保険料の総額を下回ります。例えば35歳・保険金1000万円で契約すると10年間で支払う保険料は計437万円ですが、受け取れる解約返戻金は379万円だけです。

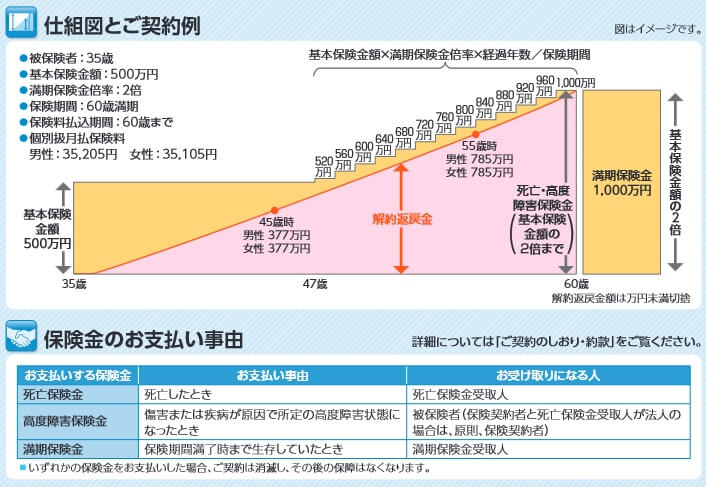

この2つの養老保険と異なり、特殊養老保険の死亡保険金・高度障害保険金の金額は契約から何年目に死亡するかで変化します。保険料を支払う機関(保障期間)が25年なら、その半分の12年が経過するまで保険金は基本保険金額に限定されます。13年目から25年目まで徐々に増加していき、最終的には基本保険金額の倍額まで増加します。保険金額500万円で契約すれば満期の前年に死亡保険金は1000万円となり、満期保険金も1000万円となります。

特殊養老保険は満期まで生存すれば受け取れる保険金が倍になる、というと得した感があります。しかし、実際には僅かに養老保険よりも得するだけで、字面ほど得ではありません。その点について次の保険料・返戻率の箇所で解説していきます。また、解約返戻金もスタンダードな養老保険と同様に支払った保険料を大幅に下回ります。そのため中途解約すると損をします。

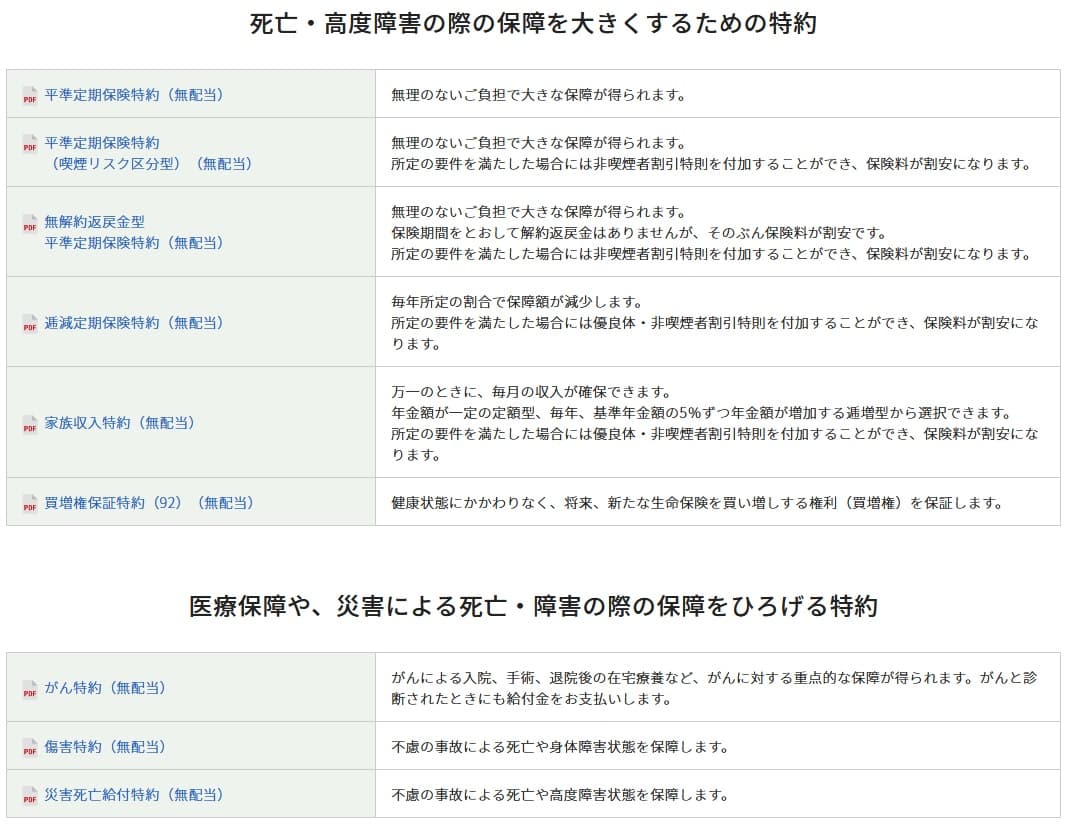

ちなみに養老保険には数多くの特約が付加できますが、死亡保障を拡大する特約・医療保障と災害保障を拡大する特約・特定状態に備える特約の3つの大別できます。死亡保障を拡大する特約には、一定期間だけ死亡保険金が増額される定期保険特約等が含まれます。医療・災害保障を拡大する特約には、がんで給付金等が受け取れるがん特約等が含まれます。特定状態に備える特約には余命宣告で保険金が受け取れるリビングニーズ特約が含まれます。

どの特約を付加するかは好みと言いたいところですが、がん特約・定期特約等は本家の保険(がん保険・定期保険)よりも高めです。そのため特約を付加するかは本家の保険と比較して考える必要があります。

保険料・返戻率を他社と比較

この保険は2015年時点では30歳男性・20年満期・保険金額1000万円で、毎月の保険料は39540円で満期保険金の返戻率は105.3%でした。40歳男性で返戻率は103.2%(保険料は40350円)で、いずれも返戻率は100%超で他社と比較して返戻率はトップでした。

それが2022年時点では数字が悪化し、30歳で同条件だと毎月の保険料は45270円に上昇し返戻率は92%に悪化しています。つまり保険料を1086万円支払って1000万円の満期保険金を受け取るわけです。40歳契約だと返戻率は90%まで落ち、かつての数字は見る影もありません。

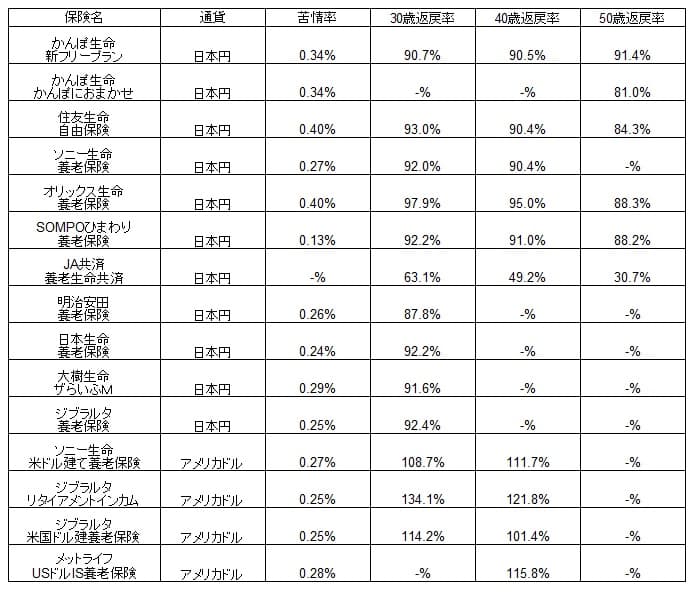

現状では数字面でお得感はありませんが、他社が一段と低い返戻率なら話は変わってきます。そのため保険料・返戻率は他社の養老保険とも数字を比較する必要があります。下図で他社の養老保険と保険料・返戻率等で一覧表で比較しました。

ソニー生命の養老保険は過去よりも数字が悪化し、他社との比較でもトップクラスから中位の位置に落ち込みました。現状でも明治安田・かんぽ生命等よりも高い返戻率ですが、オリックス生命には全年齢層で劣り、住友生命・SOMPOひまわり生命には年齢によっては逆転されています。

また、住友生命と比較すると、ソニー生命が保険料払込期間を20年にしているのに対して、住友生命は30年での数字という点を考慮する必要があります。そう考えると、より短期間で保険料を納めているのに返戻率が低いため、実質は住友生命の方が返戻率が高いともいえます。

メリット

まず、養老保険・5年ごと利差配当付き養老保険・特殊養老保険を選択できる点がメリットに挙げられます。他社の養老保険は選択の余地がなく、自分にあった養老保険を選べません。その点、ソニー生命なら貯蓄性と死亡保障を両立するなら養老保険、今後の金利上昇を見込むなら5年ごと利差配当~、死亡保障より貯蓄性を重視するなら特殊養老保険となります。

その中でも特殊養老保険は契約から当面は死亡保障が薄いのですが、その分だけ保険料は安くなります。ただ、保険金額は養老保険と同額のため、返戻率が高まり貯蓄性が増加します。死亡保障が薄い期間があるとはいえ、契約した年齢が30代なら40代まで死亡保障が薄いだけです。50代後半から60代になってから死亡保障が手厚ければ、死亡リスクに十分に備えられます。そのため若いなら特殊養老保険は理に適っているといえます。

もし30~40代で子供が小さい間の死亡リスクも気になるなら、養老保険にするか定期保険特約を付加すれば良いでしょう。ソニー生命の養老保険は他社よりも付加できる各種特約が豊富です。一定期間だけ死亡保障(死亡保険金)を手厚くする定期保険特約の他、契約から年数が経過するほど保険金が減る逓減定期保険特約もあります。さらに家族が死亡保険金を分割して毎年受け取れる家族収入特約もあります。

その他に、がん特約・傷害特約・災害死亡給付特約・リビングニーズ特約等が用意されています。がん特約は本家のがん特約には保障で劣り保険料も高めですが、保険を一本化して手続き・管理を楽にできます。全体の保険料も把握しやすく不要であれば外すことも可能です。このように特約を使い自分の希望に合った養老保険にでき、そのための豊富な特約があるのもソニー生命のメリットといえるでしょう。

さらに高度障害になる可能性は極めて低いとはいえ、地味なものの高度障害保険金があるのもメリットです。満期保険金がある点も養老保険に共通するメリットとして挙げられます。死亡に備えながら将来に向けた資金(子供の学費・老後資金・住宅購入の資金等)を貯められます。返戻率は100%を下回りますが、30歳・保険金額1000万円なら月額3600円程度(合計86万円)で20年は死亡に備えつつ1000万円が貯まります。

デメリット・注意点

この保険のデメリットは、まずは返戻率が低い点が挙げられます。ほぼ同じ保障内容の保険なら、より安い保険料で受け取れる保険金額が大きい方が得です。最も返戻率が高いオリックス生命の養老保険なら、保険金額1000万円で同条件のソニー生命より総額60万円ほど保険料は安くなります。

さらにSBI生命のクリック定期Neoなら30歳男性・保険金1000万円・50歳満了なら保険料は月額1320円です。ソニー生命の養老保険の保険料との差額である(45270-1320円)を貯金すれば、20年後の貯金額は1054万になります。保障を確保しつつソニー生命の満期保険金より大きい金額を残せます。

また、特約もメリットばかりではありません。定期保険特約・がん特約は主契約が消滅する(満期を迎える)と同時に消滅する点に注意が必要です。定期保険特約はやむなしですが、がん特約が消滅するのはデメリットでしょう。なぜなら似たような保険料を支払えば、本家のがん保険なら死亡するまで保障が継続するからです。がんのリスクは実際には60代後半からと考えると、特約だと実質無意味ともいえます。

ちなみに養老保険ではナーシング・ニーズ特約・保険料払込免除特約が付加できません。ナーシング特約は要介護状態に備える特約で、保険料払込免除特約は三大疾病(がん・心疾患・脳梗塞)や要介護状態等になると保険料の支払いが免除される特約です。これらの特約が付加できないのはデメリットではありませんが、契約者側からすると残念ではあります。

評判・苦情

ソニー生命の2020年度(2020年4月~2021年3月)の決算資料によると、養老保険の新契約件数は6741件で前年度比で約40%減です。5年ごと利差配当~は649件、特殊養老保険は1470件で同様に前年度比で30~40%ほど件数が減少しています。他社の保険や住友生命全体の件数よりも減少幅は同等か少し大きいため、契約件数から考えると評判は良くはありません。

生命保険協会のデータでは、ソニー生命全体に寄せられている苦情数は1.0万件(2021年度上半期)です。契約者数の381万件で割った苦情率は0.27%と他社と比較して平均的な数字です。1000契約のうち2.7件で苦情が発生している計算で、各保険会社で主力商品が異なるものの苦情数からすると評判は普通です。

その一方で大規模調査の「2021年 生命保険契約満足度調査(J.D.パワージャパン)」では20社中は1位とトップに位置します。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置けます。その意味で顧客満足度は高いのは間違いありません。

さらにオリコンの2022年の生命保険会社ランキング(9000人対象の調査)でも、27社中で1位とトップに位置します。この調査は加入手続き・商品内容・保険料・アフターフォローが評価項目がありますが、これらの項目が総合的に最も優れています。とはいえ商品内容・加入手続きでは2位のプルデンシャル生命に劣ります。

以上のデータから考えると、養老保険そのものの評判は特に良いわけではありませんが、ソニー生命全体への顧客満足度・評価は高く評判は良さそうです。2つの大規模調査で高評価のため、その信頼度は非常に高いといえるでしょう。

総合評価・おすすめか?

結論としては、悪くはないがイマイチな保険といえそうです。選択の自由度や特約の存在を考えると使い勝手の良い保険ですが、数字がトップから陥落して過去から比較して悪化し過ぎています。ソニー生命への評価・評判が他社より高いとはいえ、それだけでカバーはできないでしょう。

そのため他社の養老保険も検討した方が賢明でしょう。その際には返戻率が最も高いオリックス生命が代替候補となります。また、外貨建てでも良いならソニー生命の養老保険も改めて検討候補となり、メットライフ生命も候補になるでしょう。