ジブラルタ生命 リタイアメント・インカムを比較・評価

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- リタイアメント・インカム

- 加入年齢:

- 0~75歳

- 保障期間:

- 10~30年

- 保障内容:

- 死亡

- 特徴:

- 無理なく一歩ずつ今からはじめる未来設計

ジブラルタ生命には円建ての養老保険の他に、外貨建ての「米国ドル建養老保険」と「米国ドル建リタイアメント・インカム」があります。リタイアメント・インカムの正式名称は米国ドル建年金支払型特殊養老保険で、その名称の長さから分かるように通常の養老保険と異なる点は多いです。

現在、オーストラリアドル(豪ドル)建てのリタイアメント・インカム・プラスは販売停止中ですが、金利が上昇すれば販売が再開される可能性もあります。それでは以下で、リタイアメント・インカムの保障内容・保険料・返戻率等を解説し、他社の養老保険と比較していきます。

保障内容

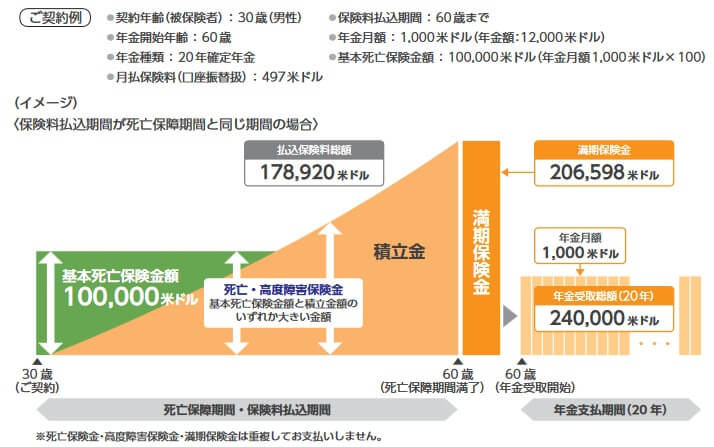

一般的な養老保険は日本円で保険料を支払い、支払っている間に死亡・高度障害時には保険金が受け取れ、満期を迎えると満期保険金が受け取れます。リタイアメント・インカムの場合は基本的に満期保険金を分割して、20年かけて年金形式で毎年受け取ることになっています。

年金受取総額(20年間で年金で受け取る総額)を契約時に決めて、その金額をベースにして保険料を決めます。ただ、年金受取総額はドル換算で月額保険料もドルで決められます。実際に保険料を支払うのは日本円のため、為替レートの変動により実質的な負担額は変動します。保険料が497ドルだとすると、1ドル=100円の月は負担額は49700円ですが、1ドル=120円の月は負担額59640円となります。

死亡保険金・満期保険金・解約返戻金も為替レートの影響を受けます。円での受取額は円安になれば増加し、円高になれば減少します。保険金額24万ドルは1ドル=100円なら2400万円ですが、1ドル=110円なら2640万円に増加し、1ドル=90円なら2160万円に減少します。それも満期保険金は年金形式で受け取ります。年金受取総額はドル換算では固定されていますが、実際に受け取るのは日本円です。そのため年金の日本円での実質額は毎年変動します。

この保険の場合は、さらに死亡保険金が保険期間の前半は一定額に抑えられます。保険期間の後半となり支払った保険料の総額が死亡保険金を上回ると、支払った保険料の総額が死亡保険金となります。満期直前になると死亡保険金は保険料の総額を上回る金額になります。

付加できる特約は、余命宣告されると保険金が受け取れる「リビングニーズ特約」と、病気で障害状態になると以後の保険料の支払いが免除される「疾病障害による保険料払込免除特約」があります。障害状態は糖尿病で失明といった身体障害状態が該当します。

保険料・返戻率を他社と比較

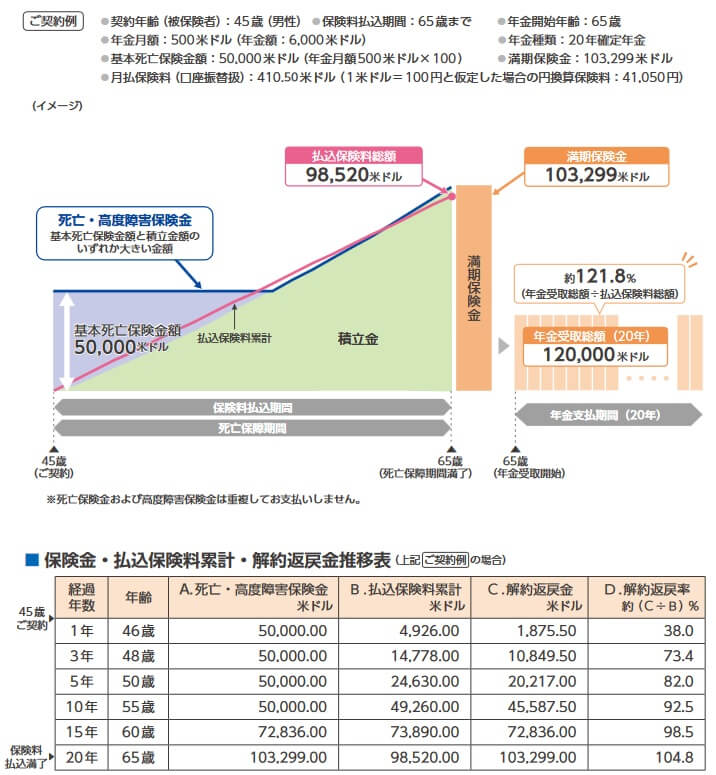

リタイアメントインカムは45歳男性・年金受取総額12万ドル・保険期間20年だと、保険料は月額410.5ドルで全ての年金を受け取れば返戻率は121.8%でした。年金形式ではなく満期保険金を一括で受け取ると返戻率は104.8%まで下落するため、年金形式で受け取った方が得です。30歳ではなく45歳契約なら返戻率は134.1%に大きく上昇します。

その一方で満期まで生存せず死亡すると、返戻率は保険期間の前半は高めですが、後半になると概ね100%になります。これは保険期間の後半では支払った総額保険料が死亡保険金と同額になるからです。上図でいえば契約から10年目以降に死亡すると、ほぼ返戻率は100%です。上図で死亡保険金の金額が保険料総額を超えるのは満期の数年前だけです。

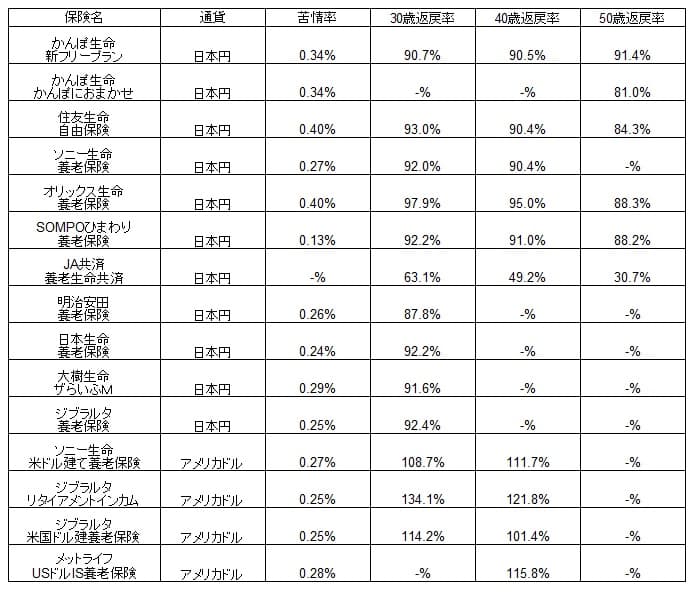

この保険の返戻率が満期まで生存できれば高いのは間違いありませんが、それでは他社の養老保険と比較しても返戻率は高いのでしょうか。下図で他社の養老保険と保険料・返戻率等で一覧表で比較しました。

リタイアメント・インカムの返戻率は121.8%~134.1%ですが、他の養老保険の返戻率は100%以下です。他の外貨建て養老保険も返戻率は100%を上回りますが、リタイアメント・インカムには5~10%ほど差があります。ただ、この保険は年金受け取りすることで返戻率が上昇します。一括で受け取れば返戻率は104.9~115.4%まで下落します。この数字だとメットライフと同等です。

さらに注意すべきは外貨建て養老保険の返戻率は、為替レートが終始変動しないか、保険料を支払い終えた時の平均為替レートが契約時と近い額だった場合です。実際には為替レート次第では返戻率が100%を切る可能性もあり、この保険なら20~30%ほどの円高(120円から100円への円高)で返戻率は100%を下回ります。

メリット

この保険のメリットには、まずは満期保険金があり住宅ローン繰上げ返済・老後資金等に充てられる点が挙げられます。返戻率が100%を超えるため死亡保障は負担ゼロで、支払った保険料は増加して戻ってきます。為替レート次第で返戻率は下落しますが、ドルコスト平均法により平均購入単価は下がります。円高時も円安時もドルから円に一定額を交換するため、数十年かけて購入単価は平均値になるわけです。

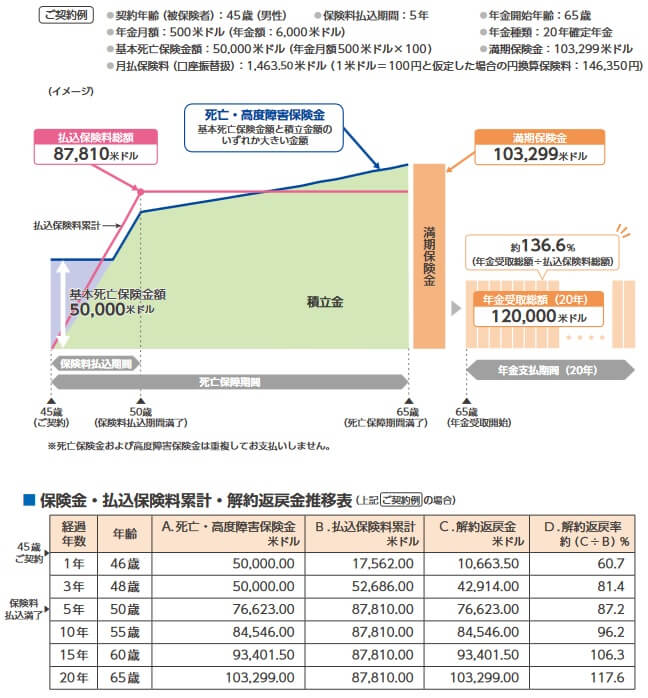

さらに死亡保険金が保険期間の前半は抑制されますが、保険料を支払う期間(保険料払込期間)を短縮できます。短期払タイプにすると、死亡保険金が低額になるのは僅か5年となります。通常は契約から年数が経過するほどに死亡保険金を受け取った際の返戻率は下がりますが、短期タイプなら保険期間後半にかけて返戻率が上昇します。

上図の例でいえば契約から12~13年目から、支払った保険料を上回る死亡保険金が受け取れます。普通に考えて高齢になるほど死亡する可能性は高まるため理に適っています。解約返戻金も全期払タイプよりも5年も早い15年目には返戻率が100%を上回ります。満期前に20~30円の円安になれば解約返戻金を受け取るのも手です。

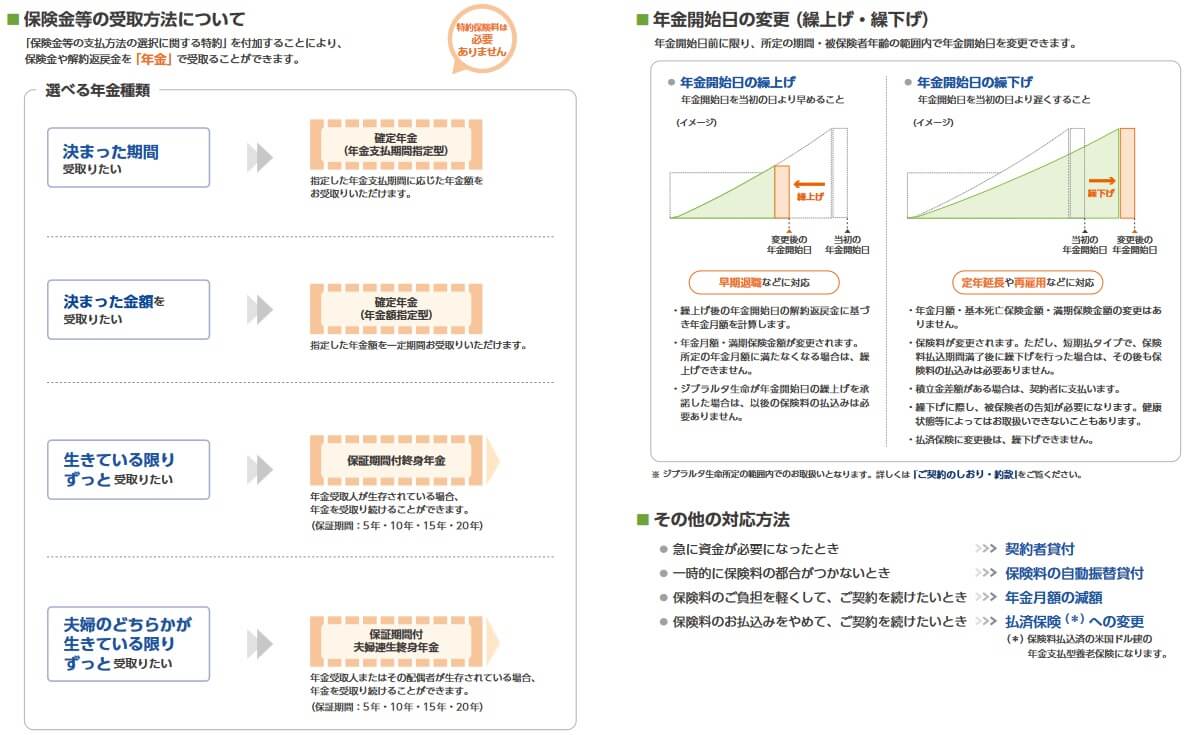

年金の受け取り方に様々な方法が用意されているのもメリットです。決まった年数だけ年金が受け取れる確定年金(年金支払期間指定型)、決まった金額の年金を受け取れる確定年金(年金額指定型)があります。さらに保障期間付終身年金なら死亡するまで年金が受け取れ、想定した年数以上の長生きに備えられます。自分が先立った後の妻が心配なら、自分か配偶者が生存している限り年金が受け取れる保障期間付夫婦連生終身年金があります。

年金の受け取り方に加えて、年金開始日を繰上げ・繰り下げできます。開始日を繰り上げすれば予定より早く年金が受け取れるため、早期退職などに対応できます。開始日を繰り下げすれば予定より遅く年金が受け取れるため、定年延長や再雇用に対応できます。それも繰り下げした時点で保険料が変更され安くなります。

デメリット・注意点

この保険のデメリットは、まずは中途解約時の解約返戻金が挙げられます。45歳契約で1年後に解約すると解約返戻率は38%と非常に低いです。3年後の解約で73%に急上昇しますが、17~18年後まで解約返戻率は100%を上回りません。

また、死亡保険金の返戻率が契約から年数を経るほどに下落するのもデメリットです。保険期間の後半に死亡すると返戻率が100%なら、死亡保険としての意味は無いともいえます。このデメリットは短期払タイプなら払拭できますが、保険料が桁違いに上昇します。全期払タイプで月額410.5ドルだった保険料が、短期払タイプだと1463.5ドルに上昇します。1ドル=100円なら41050円から146350円へと10万円以上の上昇となります

さらに全ての保険金に為替リスクがある点も注意が必要です。10~20円の円高で返戻率は10~20ほど下振れます。ドルコスト平均法を使っても、円高が長年継続すれば話は別です。1992年に保険期間20年で契約すると、1992年時の1ドル=125円から2012年の1ドル=75円までの円高に巻き込まれます。年金受取期間に長期円高に巻き込まれれば、年金額が毎年減少する憂き目に遭います。

年金受け取り方法も年金開始日の繰上げ・繰下げも一長一短です。確定年金だと予想以上の長生きに対応できず、終身年金にすれば1回あたりの年金額が少額になります。さらに年金開始日の繰上げは原資が解約返戻金となるため、返戻率が著しく低下します。繰り下げは保険料を支払う期間が延長されるため、再雇用後に病気で退職したりすると保険料の支払いが老後の負担になります。

評判・苦情

ジブラルタ生命の2020年度(2020年4月~2021年3月)の決算資料によると、米国ドル建養老保険を含む個人保険の新契約件数は31万件で、前年度の35万件より13%の減少をしました。ただ、養老保険の保有契約高は他の保険とは異なり増加しています。そのため契約件数から考えると評判は悪くないといえます。

生命保険協会の苦情数のデータでは、ジブラルタ生命全体に寄せられた苦情数は約1.6万件(2020年度実績)で、総顧客数の634万件で割った苦情率は0.25%です。1000契約のうち2.5件で苦情が発生している計算で、他社も0.2%台のため苦情数は平均に近く評判は普通と考えられます。

調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では、ジブラルタ生命は20社中は11位と中位です。平均値に近い位置にあるため契約後の満足度は高くはないが普通と考えられます。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの2022年の生命保険会社ランキング(9000人対象の調査)でも、27社中で14位と中間に位置します。この調査の評価項目である加入手続き・商品内容・保険料は他社と比較しても特に秀でた数字ではありません。ただ、アフターフォローだけはトップ5の保険会社と比べても遜色ない数字です。

以上のデータから考えると、養老保険の評判は普通か少なくとも悪くなさそうです。ジブラルタ生命全体への評判・顧客満足度も平均か普通といえます。評判面では特に良いわけではないものの、取り立てて不安があるともいえないでしょう。

総合評価・おすすめか?

結論としては、ジブラルタ生命のリタイアメント・インカムは条件付きでオススメできそうです。数字面が優秀で評判面でも不安は感じられません。ただ、保険金は年金での受け取りとなり、満期保険金を一括で受け取れば返戻率は大幅ダウンします。そこには為替リスクも付いてくるため、為替リスクを十二分に理解した人だけが加入すべきでしょう。

もしも保険金を一括で受け取る可能性があるなら、メットライフの外貨建て養老保険も検討する必要があります。他方で為替リスクを取るのが不安な人、受け取れる満期保険金を固定したい人などは円建ての養老保険を検討すべきです。その際には返戻率が高く評判面でも安心感があるオリックス生命が第一候補となるでしょう。