ジブラルタ生命 養老保険を比較・評価

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 養老保険

- 加入年齢:

- 0~75歳

- 保障期間:

- 10~30年

- 保障内容:

- 死亡

- 特徴:

- 一定期間の死亡保障と資金準備

ジブラルタ生命には円建ての養老保険の他に、外貨建ての「米国ドル建養老保険」と「米国ドル建リタイアメント・インカム」「豪ドル建リタイアメント・インカム・プラス(販売停止中)」があります。外貨建ての養老保険は返戻率が高いものの、為替変動により支払う保険料も受け取る保険金も変動します。

その点、円建ての養老保険は支払う保険料も受け取る保険金も為替は無関係です。満期を迎えれば確実に契約時に定めた保険金が受け取れます。それでは以下でジブラルタ生命の養老保険の保障内容・保険料・返戻率等を解説し、他社の養老保険と比較していきます。

保障内容

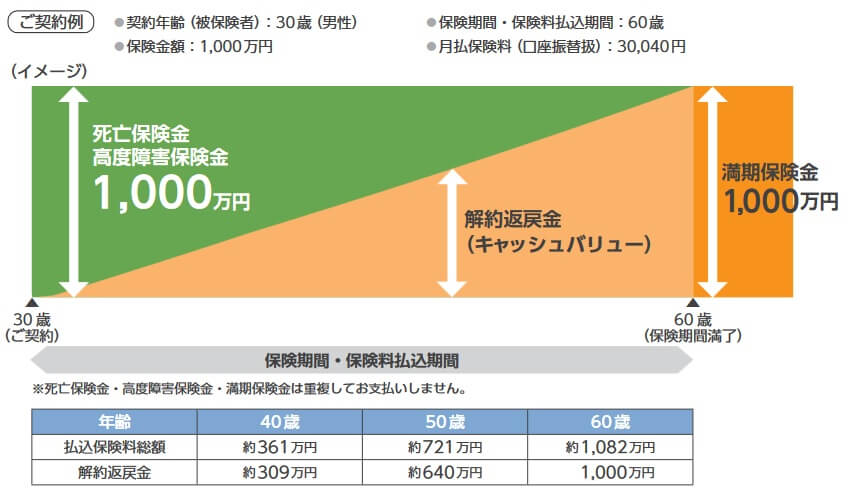

この保険は加入後に死亡すれば死亡保険金、高度障害となれば高度障害保険金が受け取れます。死亡・高度障害にならずに満期を迎えれば、満期保険金が受け取れます。高度障害はさておき、人間は生存するか死亡するかの二者択一のため、加入すれば確実に保険金が受け取れるとも言えます。

保険金を受け取れないケースとしては中途解約をしたケースがあります。中途解約すると保険金ではなく解約返戻金を受け取ることになります。この保険の解約返戻金は解約時期を問わず支払った総額保険料を下回ります。上図の30歳契約なら10年後に解約しても52万円の損失(返戻率85%)で、満期直前の60歳で解約しても82万円の損失(返戻率92.4%)となります。

以上の主契約に加えて付加できる特約はリビングニーズ特約・疾病障害による保険料払込免除特約があります。リビングニーズ特約は余命半年の宣告を受けると保険金が受け取れる特約です。この特約を付加しても保険料は上昇しません。

疾病障害による保険料払込免除特約は病気で身体障害状態になると、それ以降の保険料の支払いが免除される特約です。慢性中耳炎で聴力を永久に失った場合、脳梗塞で足を永久に失った場合、不整脈で恒久的心臓ペースメーカーが必要になった場合等々が該当します。

保険料・返戻率を他社と比較

この保険は30歳男性・保険金1000万円・保険期間30年だと保険料は月額30040円のため、満期保険金を受け取ると返戻率は92.4%です。生存すると返戻率が100%を下回るため貯金より損ですが、死亡を前提にすると結果は異なります。加入して10年後に死亡すれば返戻率は300%超、20年後に死亡しても返戻率は138%です。

とはいえ死亡保険金を前提にしても返戻率が100%を上回るには限度があります。この保険は58歳まで生存すると支払った総額保険料が1000万円に到達します。58歳以降は死亡保険金を受け取っても満期保険金を受け取っても、返戻率は100%を下回ります。

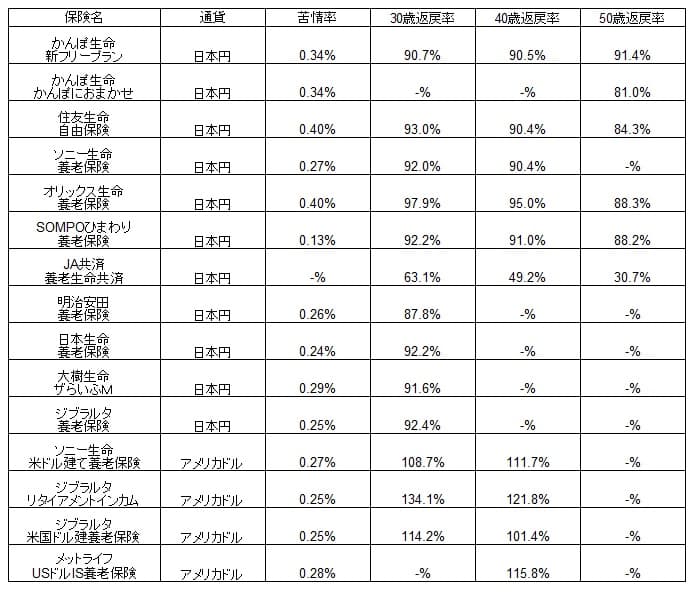

この保険の返戻率は明らかになりましたが、それでは他社の養老保険と比べても低いのでしょうか。下図で他社の養老保険と保険料・返戻率等で一覧表で比較しました。

ジブラルタ生命の返戻率は92.4%で、日本生命・ソニー生命・SOMPOひまわり生命等と同レベルです。ジブラルタを確実に上回るのは住友生命・オリックス生命で、特にトップのオリックス生命とは3%近い差があります。さらに外貨建ての養老保険ならジブラルタどころかオリックスを上回る返戻率になります。

メリット

この保険のメリットには満期返戻金がある点が挙げられます。掛け捨てだと保険期間が終了しても何も受け取れませんが、養老保険なら満期保険金を住宅ローン繰上げ返済・老後資金等に充てられます。満期保険金の返戻率は100%を切るため貯金より損ですが、貯金とは異なり保険料を支払っている間の死亡保障があります。満期保険金1000万円なら30年間の死亡保障を実質82万円(月額2277円)で確保できます。

養老保険には解約返戻金があるのもメリットです。最近の保険は解約返戻金が無いか、あっても低解約返戻金型であることが多いです。低解約返戻金型は一定期間か全期間において解約返戻金の額が通常より低く設定されています。そのため解約すると予想以上の損失を被ることになります。

さらに疾病障害による保険料払込免除特約があるのもメリットかもしれません。保険料払込免除特約が付加できない養老保険が他社にはあるため、条件云々は別にして付加できる選択権があるだけマシでしょう。

デメリット・注意点

この保険のデメリットは、まずは中途解約すると受け取れるのは解約返戻金となり、保険金を受け取るよりも返戻率が一段と下がる点が挙げられます。1000万円・30歳契約で満期保険金を受け取れば返戻率は92.4%ですが、50歳で解約すると返戻率は88%、40歳で解約すれば返戻率は85%まで悪化します。

また、実質82万円で死亡保障があるのは計算するとメリットとは言い難い面もあります。この保険は1000万円・30歳契約で保険料は30040円ですが、この保険を契約せず30040円をライフネットの定期保険と貯金に割り振ってみます。30040円のうち保険料は1419円で残額の28621円が貯金できます。死亡保障は30年後に消滅しますが、30年後に貯金額は1030万円(28621円×12ヶ月×30年)になります。この保険で1000万円を受け取るより得です。

さらに疾病障害による保険料払込免除特約は、保障内容の箇所で既述したように保険金を受け取るハードルが非常に高いです。それも特約を付加するリビングニーズ特約と異なり保険料が上昇します。そこまで必要性の高い特約なのか疑問です。

評判・苦情

ジブラルタ生命の2020年度(2020年4月~2021年3月)の決算資料によると、養老保険を含む個人保険の新契約件数は31万件で、前年度の35万件より13%の減少をしました。その中で養老保険の保有契約高は他の保険とは異なり増加しているため、契約件数からすると評判は悪くなさそうです。ただ、外貨建てが数字を伸ばしている可能性があり、円建てが好評とは言い難いかもしれません。

生命保険協会の苦情数のデータでは、ジブラルタ生命全体に寄せられた苦情数は約1.6万件(2020年度実績)で、総顧客数の634万件で割った苦情率は0.25%です。1000契約のうち2.5件で苦情が発生している計算で、多くの他社の数字に近く評判は普通と考えられます。

苦情数と同様にJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では、ジブラルタ生命は20社中は11位と中間に入ります。顧客満足度は苦情と同じく普通か並程度といえます。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

オリコンの2022年の生命保険会社ランキング(9000人対象の調査)でも、27社中で14位と中間に位置します。この調査の評価項目である加入手続き・商品内容・保険料は、順位通り可もなく不可もなくという感じです。一点、アフターフォローだけはトップ5にも遜色ない評価のため、契約後のフォローには期待できます。

以上のデータから考えると養老保険の評判は判断が難しいところですが、ジブラルタ生命全体への顧客満足度・評価は普通です。特に評判が悪いわけではないため、契約前に不安を感じる必要はなさそうです。

総合評価・おすすめか?

結論としては、ジブラルタ生命の養老保険はイマイチです。数字面では他社と比較して劣り、それを覆すほどの保障内容・特約が見受けられません。評判面でも同様のため、この保険を検討している人は他社の養老保険も検討した方が賢明です。

その際に第一候補となるのは数字が最も優秀なオリックス生命の養老保険です。為替リスクも取れるならソニー生命・メットライフ生命の外貨建て養老保険が候補に挙がります。この保険を検討する前に念のため確認しておいても損はないでしょう。