太陽生命 ひまわり認知症治療保険/ 介護保険の保険料・返戻率・保障内容・支払い条件・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- ひまわり認知症治療保険

- 保障内容:

- 認知症治療給付金

- 支払日数:

- 1回

- 支払基準:

- 器質性認知症

- 特徴:

- 健康に自信のない方でも認知症などを保障

太陽生命 ひまわり認知症治療保険は認知症だけの保障だが使い道は!?

※ひまわり認知症治療保険は、ひまわり認知症予防保険にバージョンアップされました。最新記事の「ひまわり認知症予防保険」をご覧下さい。

ひまわり認知症治療保険は太陽生命が募集・販売する介護保険だ。その名称から分かるように認知症にフォーカスしている保険だが、がん・脳卒中などの入院の保障も付帯している。以下、ひまわり認知症治療保険の概要を記載し他社の介護保険と比較する。

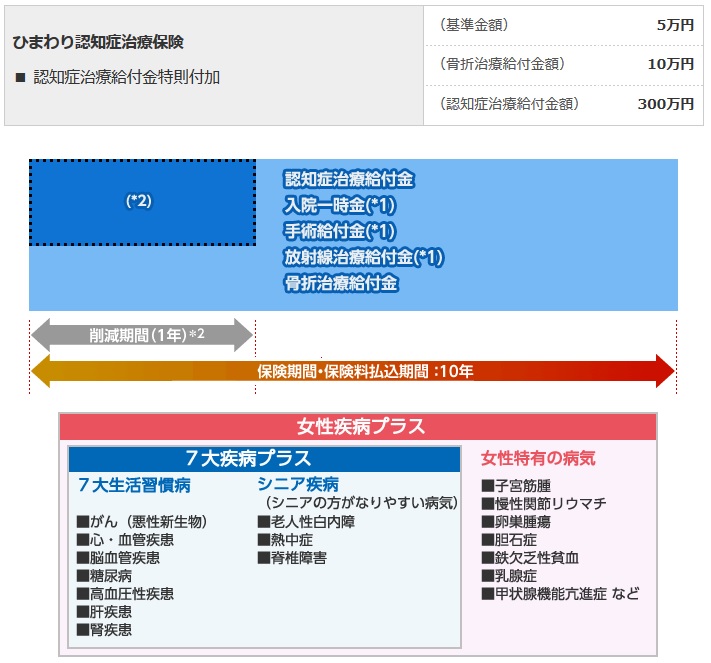

まず、この保険の正式名称は「無配当選択緩和型7大疾病医療一時金保険」である点を抑えておく必要がある。無配当は配当が無いことを意味し、選択緩和型とは保険加入の条件(健康状態)が緩いことを意味する。過去の既往歴は無関係で直近2年の入院と5年内のガン発症をクリアすれば保険には加入できる。

そして7大疾病は心筋梗塞・がん等で入院した時に保障が受けられ、さらに認知症を発症すれば一時金が受け取れることになる。それぞれが一体になっているため、認知症の保障だけを契約することはできない。その認知症の保障は器質性の認知症(アルツハイマー・パーキンソンなど)に発症して医師の診断が確定して、それが180日継続すれば一時金で300万円が受け取れる仕組みになっている。他社の介護保険のように要介護度によって判断されることはない。さらに認知症の原因となることもある骨折についても一時金10万円が付帯している。

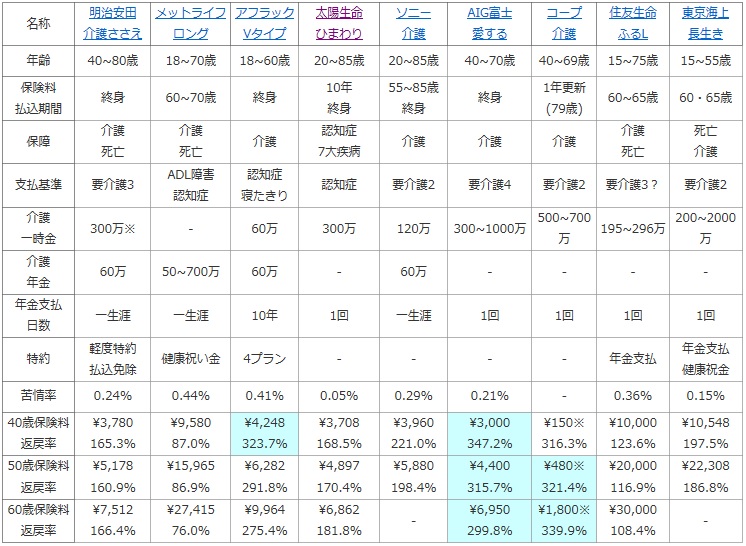

次に下図では介護保険を、加入できる年齢・保険料払い込み期間・保障が介護のみか死亡を含むか?・保険金の支払い基準・介護一時金及び年金の金額等で比較した。また、参考までに苦情率(苦情数÷契約数※生命保険協会公表)を算出し、顧客満足度と自分が苦情を言う可能性を考慮した。保険料は男性で40・50・60歳の月額と返戻率で比較し、返戻率は80歳で介護状態となり85歳で死亡した場合(介護が必要になる年齢は?を参照)とした。

| 名称 | 明治安田 介護ささえ |

メットライフ ロング |

アフラック Vタイプ |

太陽生命 ひまわり |

ソニー 介護 |

AIG富士 愛する |

コープ 介護 |

住友生命 ふるL |

東京海上 長生き |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 40~80歳 | 18~70歳 | 18~60歳 | 20~85歳 | 20~85歳 | 40~70歳 | 40~69歳 | 15~75歳 | 15~55歳 |

| 保険料 払込期間 |

終身 | 60~70歳 | 終身 | 10年 終身 |

55~85歳 終身 |

終身 | 1年更新 (79歳) |

60~65歳 | 60・65歳 |

| 保障 | 介護 死亡 |

介護 死亡 |

介護 | 認知症 7大疾病 |

介護 | 介護 | 介護 | 介護 死亡 |

死亡 介護 |

| 支払基準 | 要介護3 | ADL障害 認知症 |

認知症 寝たきり |

認知症 | 要介護2 | 要介護4 | 要介護2 | 要介護3? | 要介護2 |

| 介護 一時金 |

300万※ | - | 60万 | 300万 | 120万 | 300~1000万 | 500~700万 | 195~296万 | 200~2000万 |

| 介護 年金 |

60万 | 50~700万 | 60万 | - | 60万 | - | - | - | - |

| 年金支払 日数 |

一生涯 | 一生涯 | 10年 | 1回 | 一生涯 | 1回 | 1回 | 1回 | 1回 |

| 特約 | 軽度特約 払込免除 |

健康祝い金 | 4プラン | - | - | - | - | 年金支払 | 年金支払 健康祝金 |

| 苦情率 | 0.24% | 0.44% | 0.41% | 0.05% | 0.29% | 0.21% | - | 0.36% | 0.15% |

| 40歳保険料 返戻率 |

\3,780 165.3% |

\9,580 87.0% |

\4,248 323.7% |

\3,708 168.5% |

\3,960 221.0% |

\3,000 347.2% |

\150※ 316.3% |

\10,000 123.6% |

\10,548 197.5% |

| 50歳保険料 返戻率 |

\5,178 160.9% |

\15,965 86.9% |

\6,282 291.8% |

\4,897 170.4% |

\5,880 198.4% |

\4,400 315.7% |

\480※ 321.4% |

\20,000 116.9% |

\22,308 186.8% |

| 60歳保険料 返戻率 |

\7,512 166.4% |

\27,415 76.0% |

\9,964 275.4% |

\6,862 181.8% |

- | \6,950 299.8% |

\1,800※ 339.9% |

\30,000 108.4% |

- |

上図で左から4番目の太陽生命 認知症治療保険だが、まず契約できる上限の年齢が85歳と他社よりも高い点が特徴的だ。85歳からの契約になると保険料は月額2万円超となるが、それでも10年内に認知症になるなら保険としての意味はある。ただ、受け取れる保険金の額が削減される期間が契約から1年間あるため、その期間内に認知症が発症すると価値が半減する。やはり遅くとも70歳までには契約した方がいいだろう。

保険料は一時金の額が他社と異なるため、金額だけで横並びに比較はできない。しかし、返戻率を見ると他社と比べて中の下程度の位置にあるため、お得度は決して高いとは言い難い。受け取れる保険金も一時金のみで、分割で一生涯というわけでもないため、その点でも心もとないといえる。

結論としては、老後は認知症だけが気がかりというなら検討の余地はあるが、寝たきりなどの他の介護状態はカバーできないため介護保険としてはイマイチだ。さらに認知症だけ(正確には7大疾病も含むが)をカバーするわりには、他社よりも保険料が得ではない点もマイナスポイントだ。ただ、85歳まで契約できる点を活かした手はある。例えば、親の介護が気になり始める40~50代の子供が保険料を負担して、70・80代の両親に保険をかける(被保険者)にして契約する、といった使い方はある。もちろん、それでも認知症だけが気がかりという点は変わらないのだが。。。