メットライフ生命 ロングタームケア/ 介護保険の保険料・返戻率・保障内容・支払い条件・特約を評価 レビュー

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- ロングタームケア

- 保障内容:

- 介護年金

- 支払日数:

- 一生涯

- 支払基準:

- ADL障害

- 特徴:

- 要介護状態や認知症による見当識障害を障害にわたって保障

メットライフ生命 ロングタームケアの支払条件のADL障害をどう考えるか?

※この保険は新規募集を停止しています。

ロングタームケアはメットライフ生命が募集・販売する介護保険で、正式名称は日常生活動作障害保障保険となっている。名称だけでなく他社の介護保険と異なる点も散見される。以下、ロングタームケアの概要を記載し他社の介護保険と比較する。

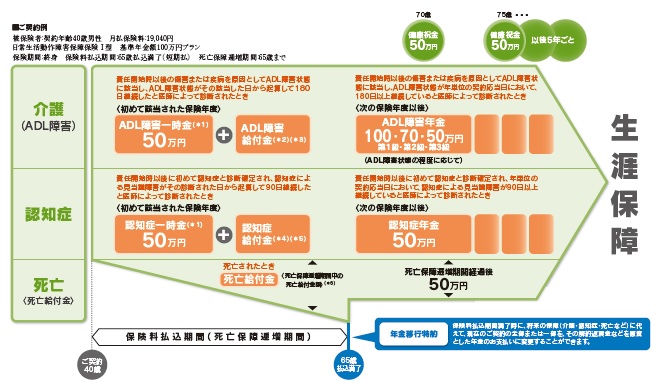

この保険は要介護状態となると介護年金が一生涯受け取れ、死亡すると死亡給付金が受け取れる。この保険が他社と異なるのは、介護状態が公的介護保険の要介護度ではなくADL障害状態(日常生活動作が障害状態)によって判断される点にある。ADL障害指数は第1級~第3級までに分かれ、1級であれば契約した年金額100%が受け取れるが、2級だと基準年金額の70%、3級だと50%までに減額されてしまう。他社のように軽度の介護状態だと年金が受け取れない不安は無いが、年金額を100%受け取るためには食物の摂取・入浴などの項目のうち、いずれか1つは必ず全部介助に該当せねばならず、条件としてはなかなかに厳しい。もう1つの条件である認知症には特に制限は設けられていない。

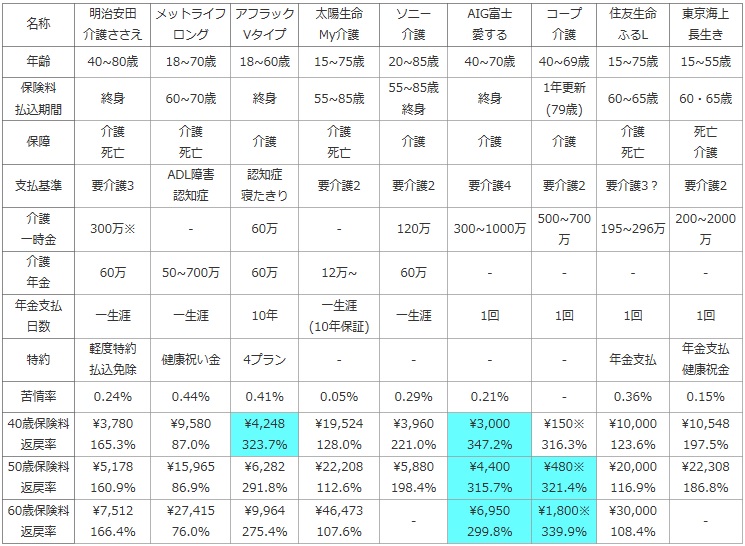

次に下図では介護保険を、加入できる年齢・保険料払い込み期間・保障が介護のみか死亡を含むか?・保険金の支払い基準・介護一時金及び年金の金額等で比較した。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、顧客満足度と自分が苦情を言う可能性を考慮した。

保険料は男性で40歳・50歳・60歳の月額と返戻率で比較した。その際には80歳で介護状態となり85歳で死亡した場合(介護が必要になる年齢は?を参照)で比較した。

| 名称 | 明治安田 介護ささえ |

メットライフ ロング |

アフラック Vタイプ |

太陽生命 My介護 |

ソニー 介護 |

AIG富士 愛する |

コープ 介護 |

住友生命 ふるL |

東京海上 長生き |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 40~80歳 | 18~70歳 | 18~60歳 | 15~75歳 | 20~85歳 | 40~70歳 | 40~69歳 | 15~75歳 | 15~55歳 |

| 保険料 払込期間 |

終身 | 60~70歳 | 終身 | 55~85歳 | 55~85歳 終身 |

終身 | 1年更新 (79歳) |

60~65歳 | 60・65歳 |

| 保障 | 介護 死亡 |

介護 死亡 |

介護 | 介護 死亡 |

介護 | 介護 | 介護 | 介護 死亡 |

死亡 介護 |

| 支払基準 | 要介護3 | ADL障害 認知症 |

認知症 寝たきり |

要介護2 | 要介護2 | 要介護4 | 要介護2 | 要介護3? | 要介護2 |

| 介護 一時金 |

300万※ | - | 60万 | - | 120万 | 300~1000万 | 500~700万 | 195~296万 | 200~2000万 |

| 介護 年金 |

60万 | 50~700万 | 60万 | 12万~ | 60万 | - | - | - | - |

| 年金支払 日数 |

一生涯 | 一生涯 | 10年 | 一生涯 (10年保証) |

一生涯 | 1回 | 1回 | 1回 | 1回 |

| 特約 | 軽度特約 払込免除 |

健康祝い金 | 4プラン | - | - | - | - | 年金支払 | 年金支払 健康祝金 |

| 苦情率 | 0.24% | 0.44% | 0.41% | 0.05% | 0.29% | 0.21% | - | 0.36% | 0.15% |

| 40歳保険料 返戻率 |

\3,780 165.3% |

\9,580 87.0% |

\4,248 323.7% |

\19,524 128.0% |

\3,960 221.0% |

\3,000 347.2% |

\150※ 316.3% |

\10,000 123.6% |

\10,548 197.5% |

| 50歳保険料 返戻率 |

\5,178 160.9% |

\15,965 86.9% |

\6,282 291.8% |

\22,208 112.6% |

\5,880 198.4% |

\4,400 315.7% |

\480※ 321.4% |

\20,000 116.9% |

\22,308 186.8% |

| 60歳保険料 返戻率 |

\7,512 166.4% |

\27,415 76.0% |

\9,964 275.4% |

\46,473 107.6% |

- | \6,950 299.8% |

\1,800※ 339.9% |

\30,000 108.4% |

- |

上図で左から2番目のメットライフ生命 ロングタームケアだが、契約できる年齢は18~70歳で年齢帯は概ね他社と似通っている。保険金の支払い基準は前述の通り公的介護保険の要介護度ではなくADL障害指数をベースに判定される。介護年金は年額50万円ではなく最大700万円も選択でき、その意味で他社よりも自由度は高い。特約・割引には他社と比較して目立った点はないが、70歳まで介護・認知症でなければ5年おきに健康祝い金として50万円が受け取れる。この祝い金も一生涯継続するため90歳程度まで無事に生存できたなら相当に保険料の低減効果が見込める。

その保険料は基本年金額が50万円の場合の額だが、他社には年金額が同一の介護保険は存在せず一律で高低を判断することはできない。とはいえ年金額が低い他社よりも2倍近い保険料では、決して保険料が安いとはいえない。仮に前述の健康祝い金を介護状態となる80歳までに2回受け取るなら、40歳で保険料が2,000円程度の割引効果があり、返戻率も120%程度まで上昇する。それでも他社には及ばないが、とりあえず損をしない水準までは到達する。

結論としては、保険料面でのメリットが乏しくADL障害による支払い判断もメリットもデメリットもあるため微妙な保険だ。もしも軽度の要介護を懸念しているとすれば、ADL障害による判断はメリットになり得るのだが、ADL3級になるには食事・排泄・衣服・入浴・歩行の中で一部介助が3つは存在しないと支払い基準に該当しない。これは甘めにみて要介護2、もしかすると要介護3という可能性もある。そうなると軽度の介護への備えにはなるまい。公的介護保険の対象が40歳からのため、40歳未満での要介護状態を懸念するなら検討の余地は無くないが。。。やはり大人しく他社の介護保険を検討した方が賢明だろう。