東京海上あんしん生命 長生き支援終身を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- 長生き支援終身

- 加入年齢:

- 15~69歳

- 保障期間:

- 終身

- 保障内容:

- 介護・死亡

- 特徴:

- 万一・介護・長生きにもお役に立てる

長生き支援終身は、2010年11月から東京海上日動あんしん生命が販売している保険です。細かい保障内容の改定はありますが、販売開始から10年以上ものロングセラーになっている保険です。

また、この保険は正確には終身保険にカテゴライズされますが、介護保障があるため今回は介護保険として考えていきます。それでは以下で保険の概要を記載し他社の保険と比較していきます。

概要

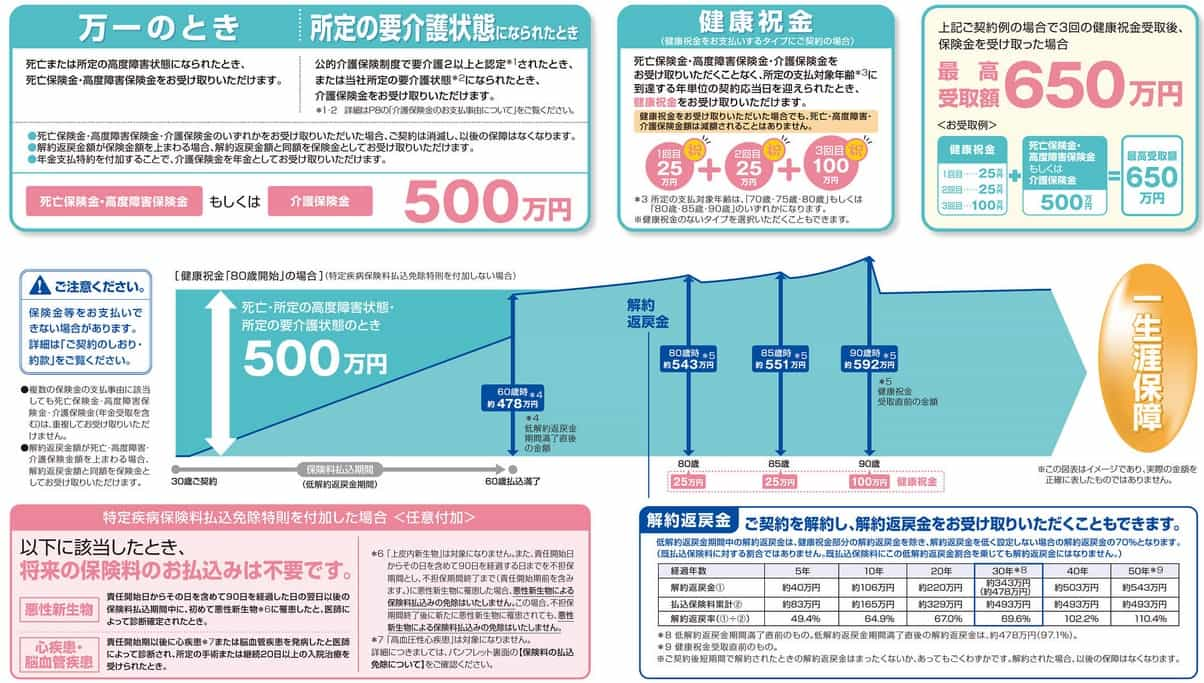

長生き支援終身は介護保障・死亡保障の他に健康祝金があります。健康祝金は介護保険金・死亡保険金を受け取らずに70・75・80歳(もしくは80・85・90歳)まで長生きすると受け取れます。健康祝金の有無は自分で選択できますが、契約年齢に制限があるため契約時の年齢が60歳を超えると健康祝金なしになります。

一見すると健康祝金なしを選択する理由は無さそうですが、健康祝金なしにすれば保険金・解約返戻金が祝金の分だけ増加します。人によっては中途半端に祝金をもらうより、その分だけ介護状態になった時に多額の保険金が欲しい人もいるでしょう。また、介護と同じくらい老後資金が心配な人であれば、少額の祝金を受け取るよりも解約返戻金が大きいことを望むでしょう。

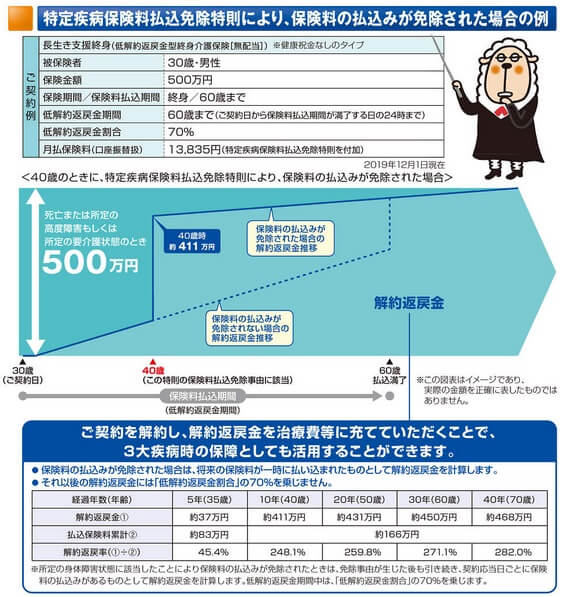

基本保障以外に複数の特約がありますが、その中でも特定疾病保険料払込免除特則が他社には無いポイントです。他社の介護保険では要介護1以後の保険料の支払いは不要ということはありますが、三大疾病(がん・心筋梗塞・脳卒中)で保険料の支払いが不要になるのは珍しいです。ただ、基本的に保険料は60歳か65歳までに払い込むため、その前に三大疾病になる可能性は低めです。

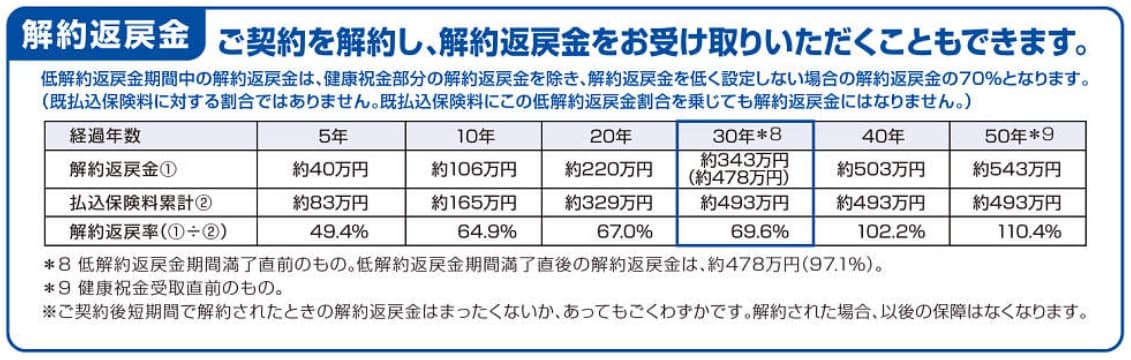

とはいえ、この保険以外に三大疾病に備える保険(がん保険など)に加入していないなら、この特約を付加するのも手です。がん保険と異なりがんになっても保険金は受け取れませんが、保険料の負担が消滅します。さらに、がんで死亡すれば死亡保険金が受け取れ、がんが治癒できたなら解約返戻金で利益がでます。下図は30歳契約で40歳でがんになった場合です。40歳までに支払った保険料は僅か166万円ですが、その時点で解約しても解約返戻金は411万円に増加します。この時点での返戻率は248%と非常に高い数字になります。

大幅に増加した解約返戻金を治療費に充てても良いですし、収入が減少したなら生活費に充てても良いでしょう。もちろん介護に備えて解約しない、がんが再発して死亡することを考えて解約しないのも手です。この特定疾病特約は三大疾病への備えとして一定の価値があります。

保障内容

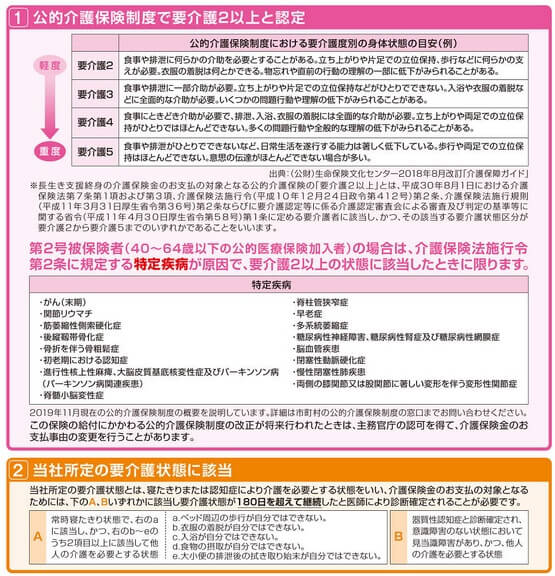

この保険は死亡すると受け取れる死亡保険金と、要介護状態になると受け取れる介護保険金、そして健康祝金があります。死亡保険金は死亡すれば受け取れますが、介護保険金の要介護状態は細かく決まっています。要介護状態の条件は東京海上あんしん生命が定める所定の要介護状態か、公的介護保険制度の要介護2以上に該当すれば介護保険金が受け取れます。

所定の要介護状態は常時寝たきりか、認知症で見当識障害(時間・場所等が分からない状態)を指します。この条件に合致すれば年齢を問わず介護保険金が受け取れます。その一方で公的介護保険の要介護2以上の場合は、年齢によって要介護2の認定を受けても保険金が受け取れません。40~64歳の場合は特定の病気によって要介護2以上に認定されないと介護保険金は受け取れません。

特定の疾病はリウマチ・がんといった一般的な病気から、早老症・多系統萎縮症といった一般的には聞きなれない病気があります。これらの病気に該当しない、ないしは事故等で要介護2以上になっても介護保険金は受け取れません。65歳以上なら特定の病気に制限されず要介護2以上に認定されれば介護保険金が受け取れます。

健康祝金は介護保険金・死亡保険金を受け取らずに70・75・80歳(もしくは80・85・90歳)まで生存すれば受け取れます。金額は初回と2回目が保険金額の5%ずつで、最後が保険金額の20%です。保険金額が500万円なら、25万円、25万円、100万円を受け取れます。健康祝金を受け取っても保険金額は減らないため、保険金額500万円で健康祝金を3回受け取れば合計650万円を受け取れます。

健康祝金の原資は支払った保険料のうち、介護保険金(死亡保険金)の金額を上回った分です。そのため健康祝金なしにして健康祝金を3回受け取る年齢まで生存してから解約すれば、健康祝金と保険金の額を合算した解約返戻金が受け取れます。この保険の場合は解約返戻金額が保険金額を上回った場合、解約返戻金額を受け取れるとされているからです。

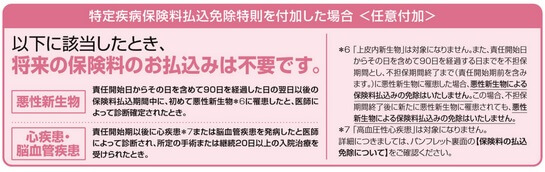

特定疾病保険料払込免除特則は、特定の病気になると以後の保険料の支払いが不要になります。特定の疾病は悪性新生物・心疾患・脳血管疾患ですが、病気によってどの段階で条件を満たすかが異なります。悪性新生物は医師の診断だけで保険料が免除されますが、上皮内新生物(初期のがん)は対象外となります。残りの2つは所定の手術か20日以上の入院治療が必要になります。そのため心疾患といっても狭心症で手術・入院をせず薬だけ処方された場合などは対象外となります。

メリット

この保険のメリットには、まずは死亡保障が付帯している点が挙げられます。他社には死亡保障が無い介護保険もあり、要介護状態にならずに死亡すると保険金は一切受け取れないか、受け取れても僅かな金額だったりします。その点、この保険は死亡保障があるため保険金歯確実に受け取れます。ただ、他社には同様に死亡保障がある保険もあるため、この保険独自のメリットではありません。

また、解約返戻金があるのも独自ではないもののメリットです。解約返戻金が無い保険は保険料が安くなりますが、まとまった金銭が介護以外で必要になった場合に対応ができません。それも解約返戻金は保険料払込が完了すれば、その直後か数年後には利益が出ている状態で受け取れます。そのため利益幅は小さいのですが、資産運用の側面も無くはありません。

この保険独自のメリットというと、やはり健康祝金が挙げられます。保険金500万円なら1回目・2回目で25万円の祝金を受け取れますが、この金額なら旅行代でも1か月分の生活費にでも足りる金額です。さらに最後の祝金の100万円は、介護ベッドの導入やバリアフリーのためのリフォーム代にも充てられます。介護保険金を受け取れる要介護2前でも介護費用が保険でカバーできる面はメリットといえます。

また、特定疾病保険料払込免除特則も独自のメリットといえます。前述したように三大疾病への備えとして一定の役割を果たすからです。それも特則を付加しても保険料は大して上がらず、がん保険などに加入するより手頃なのも良いです。40~50代の頃を考えると、介護状態よりは三大疾病への不安の方が大きいため保険の用途が特約によって広がりそうです。

デメリット・注意点

この保険のデメリットは、まずは死亡保障と解約返戻金がある点が挙げられます。これらの分だけ介護保障だけの保険よりも保険料が高くなり、介護だけに備えたい人には邪魔でしょう。さらに解約返戻金が低解約返戻金型のため、保険料払込満了前に解約すると解約返戻金は支払った保険料の50~70%に制限されます。家計の状況等で解約した場合、解約返戻金を受け取っても解約返戻金が無い介護保険よりも損をする可能性があります。

介護保険金は要介護2以上のため他社の多くの介護保険と同水準ですが、65歳未満に疾病による制限が設けられているのはデメリットです。65歳未満で要介護2以上まで進行するのは稀ではありますが、その稀な事態に備えるのが保険でもあります。さらに他社では要介護2認定でなくても認知症で保険金を受け取れることもあるため、その面もデメリットといえます。

また、健康祝金も受け取れば使い道はありますが、その分だけ介護保険金は実質的には減ると考えるとメリットなのかは疑わしいです。それも保険金額が500万円なら25万円ですが、保険金額が100万円なら5万円です。保険金額次第では役に立たない可能性もあり、健康祝金のために保険金額を上げるのも本筋からは外れ、さらに家計の負担になる可能性があります。

ちなみに資産運用の側面も無くはないと既述しましたが、30歳契約で40年後に解約しても解約返戻金の返戻率は102.2%に過ぎません。50年後であれば110.4%まで上昇しますが、保険金額500万円でも利益額は50年かけて50万円だけです。これでは人によっては資産運用とは感じないかもしれません。

保険料と保障を他社と比較

この保険の保険料は30歳男性・保険額500万円・保険料払込期間が30年だと月額13685円です。この場合に支払う保険料総額は492万円で受け取る保険金は500万円のため、介護保険金か死亡保険金を受け取れば返戻率は101%となります。

この数字は80歳前に死亡した場合ですが、もしも90歳まで長生きすれば健康祝金を150万円受け取れます。その場合の返戻率は126%まで上昇します。それでは他社の介護保険と比較すると返戻率は高いのでしょうか。下図で15以上の介護保険を返戻率で比較してしました。返戻率は年金形式なら80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに保険金の支払条件・介護年金の受取期間等も下図で比較しました。

長生き支援終身の返戻率は健康祝金を入れても120%超で悪くなさそうですが、他社には200~300%近い返戻率の保険もあります。これらの保険は健康祝金を受け取らなくても、介護か死亡すれば保険金が受け取れます。この保険のように早死にすると損することはありません。

上記の保険には解約返戻金が無いか僅かな保険もありますが、最終的な目的が介護なら他社の保険の方が得といえます。特にソニー生命・コープあたりの数字は高く、介護への大きな備えになりそうです。

評判・苦情

東京海上日動あんしん生命の決算資料によると、この保険を含む個人保険の新契約高は前年度比106%で、そのうち生前給付保障等を含む契約でも前年度比102.6%です。この数字だけ見ると新規の契約数は堅調そうですが、2019年度が前年度比で54.3%と半減していました。新契約高は他の保険も含む数字ですが、この数字からは最近では失速気味で評判は微妙といえます。

東京海上あんしん生命全体全体の評判はというと、生命保険協会のデータによると同社に寄せられた苦情数は1.3万件(2020年度実績)です。総契約数の608万件で割ると苦情率は0.22%で、1000契約のうち2.2件で苦情が発生している計算です。日本生命等の他社も0.2%台のため苦情数は平均的です。各保険会社で主力商品が異なるため苦情率は参考値ではありますが、苦情面からは評判は普通です。

その一方で調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では、同社は20社中で5位と上位に位置しています。損保系の生命保険会社の中では最上位にあり、実際の契約者からの評判と顧客満足度は高そうです。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも同社は26社中で8位とトップ10内に位置しています。加入手続きへの評価は低めですが、商品内容・保険料への評価は悪くありません。メディカルkitなどの保険に引っ張られている数字かもしれませんが、それを差し引いても大規模調査では評判は上々です。

以上のデータから考えると、保険そのものの新契約は失速していますが、東京海上あんしん生命全体への顧客満足度・評価は決して悪くはなさそうです。

総合評価・おすすめか?

結論としては、この保険は悪くはないものの特にオススメできる保険でもないでしょう。健康祝金は魅力的かもしれませんが、返戻率から考えると得ではありません。契約中に中途半端に金銭が受け取れるだけともいえます。これなら他社の何かしら秀でた面がある保険を検討すべきでしょう。

他社には要支援2から保険金を受け取れる朝日生命、返戻率が高いソニー生命・コープの介護保険もあります。ジブラルタ生命のように介護・死亡保障の両面を完璧に備えた保険もあります。それらの保険も検討するのが賢明でしょう。