こくみん共済 総合医療共済(定期医療プラン+介護)を比較・評価

- オススメ度:

- 保険会社:

- こくみん共済coop(全労済)

- 名称:

- 総合医療共済(定期医療+介護)

- 加入年齢:

- 0~70歳

- 保障期間:

- 終身or定期

- 保障内容:

- 医療・介護・死亡

- 特徴:

- 入院・手術はもちろん介護にも備えられる

全労済は2019年から「こくみん共済 coop(コープ)」という名称・愛称を使い始めました。名前は変更しましたが、1000円以上の出資金を支払って組合員になって共済に加入する点は同じです。ただ、名称変更と共に商品改訂があり、介護護保障を付けられるのは終身医療プランから定期医療プランに変更されました。

定期医療プランにはなりましたが、要介護2以上になると介護共済金として月額4.5万円を10年間受け取れる保障に変わりはありません。それでは以下で総合医療共済(定期医療プラン+介護保障特約)の概要を記載し、他社の保険と比較していきます。

保障内容

この共済は他社の介護保険と異なり、医療保障が主で介護保障は特約となります。医療保障は入院時の入院共済金・通院時の通院共済金・手術時の手術共済金・放射線治療時の放射線治療共済金・死亡時の死亡共済金があります。

入院給付金は入院日数、通院給付金は通院日数に応じて共済金が受け取れますが、通院共済金が入院前後で分かれているのが特徴的です。一般的には退院後の通院のみが対象ですが、入院前の通院でも30日分が共済金の対象となります。その他の保障では手術給付金は外来・入院で金額に差がありますが、これは他社も同様です。

肝心の介護保障は要介護2以上になった時の介護共済金と、要介護2以上になった時に1回だけ受け取れる介護初期費用共済金があります。介護共済金は月額3万・4.5万・9万円から選択でき、介護初期費用共済金も6万・9万・18万から選択できます。

介護共済金は月額4.5万円を死亡するか最長10年間受け取れます。途中で死亡すれば共済金は終了し、定期医療プランのため契約期間が終了すれば共済金は終了します。生命保険文化センター「生命保険に関する全国実態調査(平成30年)」によると、介護経験者の平均介護期間は4年7ヶ月で介護費用は月額7.8万円でした。そのため最長10年で十分な期間といえ、共済金が月額4.5万円で介護費用の半額は賄えることになります。

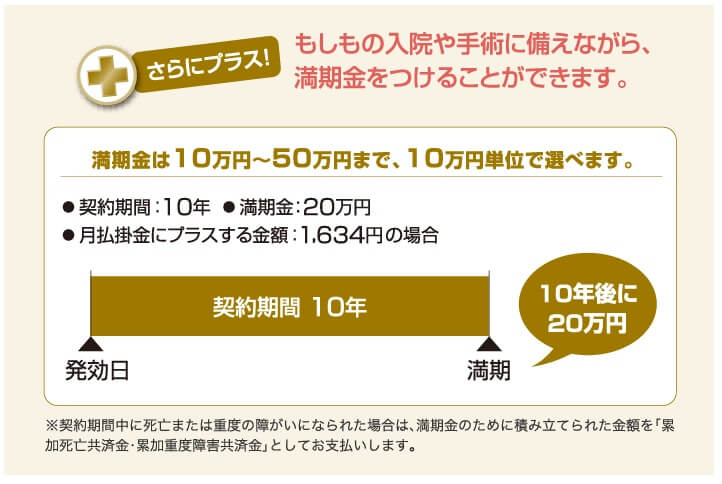

その他に契約の満期時に満期金が受け取れる満期特約も付加できます。この保険は契約期間内に病気にも要介護状態にもならず、さらに死亡しないと共済金は何も受け取れません。その点、この特約を付加すると無事に健康に過ごすと満期金が10~50万円まで受け取れるようになります。

メリット

この共済を他社と比較すると、まずは医療保障がある点がメリットに挙げられます。要介護状態になるのは老化によるものだけではなく、病気・ケガを原因とすることも多いです。内閣府の高齢社会白書(平成30年)によると脳卒中・心疾患・関節疾患・骨折(転倒)で認知症になって要介護状態になった人が4割を占めています。

そう考えると介護への備えと共に入院等の治療に備えるのは理に適っています。この共済は入院だけではなく入院前後の通院までカバーしているため、要介護状態になる前の病気等もカバーできます。つまりは要介護状態になる前後で役に立つ共済といえます。さらに死亡保障もあるため、病気で要介護状態にならずに死亡しても保険料は無駄になりません。

肝心の介護共済金は要介護2以上で受け取れるため他社と基準は同じですが、初期費用とは別に月額で受け取れるという特徴があります。一括で受け取ると使った分だけ保険金が減少する不安がありますが、そういった不安は月額で受け取れば発生しません。

満期特約があるのも人によってはメリットといえます。満期特約を付加すると保険料が上昇しますが、他社の多くの介護保険が死亡・介護状態になるまで何ら保険金を受け取れません。この保険は無事に健康に満期を迎えれば現金が手に入るため、健康を祝って旅行等に使う楽しみがあります。

さらに定期医療保険のため終身型よりも保険料が安くなります。35歳で入院日額5000円で介護特約が月額4.5万円に設定しても、毎月の掛金は2145円です。他社が少なくとも万単位の保険料になるのに対して数千円で済みます。家計にとっては大きなメリットといえるでしょう。

デメリット・注意点

この共済の最も大きいデメリットは定期医療保険(プラン)だという点です。契約期間は5年または10年で切れます。その度に更新すれば良いのですが、更新時の年齢に応じて保険料が上昇します。35歳では2145円だとしても3400円、55歳で6600円、65歳で1.1万円と上昇していきます。年金生活に入ってから保険料負担が増加するのは家計には厳しいでしょう。

さらに致命的なのは契約期間が最高80歳の契約満了日までという点です。要介護・要支援に認定され始めるのは平均75歳からのため間に合うといえば間に合いますが、要介護2まで認定されるかは微妙な年齢です。その間に健康で入院等もしなければ保険料は完全に無駄となります。

満期金も決して得するものではなく貯金と大差ありません。満期金を20万円に設定して契約期間を10年にすると、満期特約分で掛金は1634円上昇します。1634円×12ヶ月×10年=19.6万円です。10年で僅か4000円だけ増加するだけで、保険料が無駄になった際の穴埋めには到底及びません。満期金は資産運用面で考えるとデメリットではありませんが、プラスになるものではありません。

また、介護保険金は要介護2以上で認知症は対象外というのもデメリットかもしれません。他社には要介護度と関係なく認知症で見当識障害になると保険金が受け取れる介護保険があります。

保険料と保障を他社と比較

この共済を30歳・入院日額5000円・介護特約を月額4.5万円にすると、掛金は月額1845円となります。これが40歳になると2615円、50歳で4440円、60歳で12575円、70歳で18105円に上昇します。仮に30歳で契約して40歳で要介護状態になれば返戻率は驚異の2410%となりますが、年齢を重ねるほど返戻率は下がります。

30歳契約で80歳で要介護状態になると、それまでに支払った保険料は475.2万円となります。介護共済金を月額4.5万円で10年間受け取っても返戻率は99%に過ぎません。それでは他社と比較して返戻率は高いののか否か、下図で15以上の介護保険を返戻率で比較しました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。

総合医療共済(定期生命プラン+介護特約)の返戻率は99%程度ですが、他社には100%を軽く超える介護保険が複数あります。ソニー生命や明治安田生命だと返戻率は200~300%になっており、全労済とは大きな差があります。

それも他社の介護保険金は保障期間が終身のため、死亡するまでに要介護状態になるか、要介護状態にならずに死亡すれば保険金が確実に受け取れます。そのため返戻率は実質に見かけの数字以上に低いといえます。

評判・苦情

総合医療共済(定期生命プラン+介護特約)の新規契約件数は不明です。これは他のコープ共済なども同様で、全労済だけではありません。生命保険会社を対象とした顧客満足度調査でも調査対象外となっており、なかなか客観的な数字は見出せません。

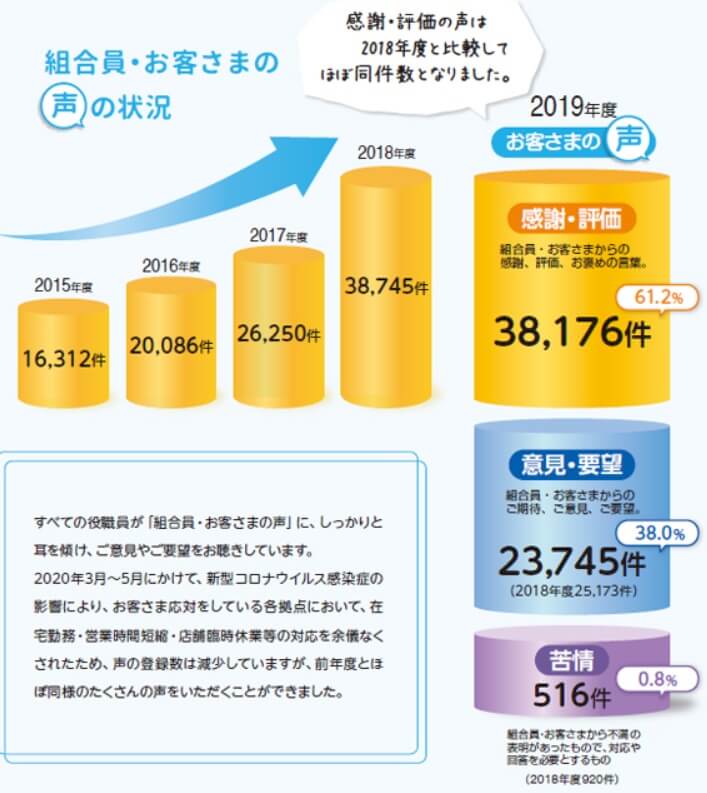

唯一あるのは全労済に寄せられている苦情数です。全労済に2019年度に寄せられた苦情数は516件です。契約件数は3052万件のため契約数で苦情数を割った苦情率は0.001%です。10万件の契約のうち1件が苦情ということになります。他社は1000件で数件というレベルのため苦情数は少ないといえます。苦情だけではなく意見・要望も含めると苦情率は0.07%となり、1万件で約7件となります。

苦情数から考えると評判は良いといえますが、あくまで全労済が自ら発表している数字のため信憑性が高いとはいえません。インターネット界隈でも決して良い口コミ・評判が見受けられないのも気がかりです。

総合評価・おすすめか?

結論としては総合医療共済(定期生命プラン+介護特約)はオススメできない保険といえます。保障内容は医療と組み合わせている点で悪くはないのですが、いかんせん契約期間・返戻率に問題があります。解約前提で現役時代だけの保険(共済)と考えれば検討の余地はなくはありませんが、それに意味があるのでしょうか。。。

そのため、この共済だけではなく他社の介護保険も検討した方が賢明でしょう。他社には要支援2から保険金を受け取れる朝日生命、返戻率が高いソニー生命・コープの介護保険もあります。ジブラルタ生命のように介護・死亡保障の両面を完璧に備えた保険もあります。それらの保険も検討するのが賢明でしょう。