日本生命 介護保障保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 介護保障保険

- 加入年齢:

- 3~75歳

- 保障期間:

- 終身or有期

- 保障内容:

- 介護・死亡

- 特徴:

- 要介護状態と、死亡に備える保険

日本生命の介護保障保険は、みらいのカタチシリーズとして2012年にリニューアルされて以来、10年近く販売・募集されています。2012年のリニューアル時には介護保険金を受け取れる条件が要介護3から要介護2に変更され、契約者はケアガイダンスサービスも利用できるようになりました。

また、この保険の他に日本生命には認知症保障保険もありますが、そちらは介護への保障は無く認知症のみを保障します。それでは以下で介護保障保険の概要を記載し他社の保険と比較していきます。

保障内容

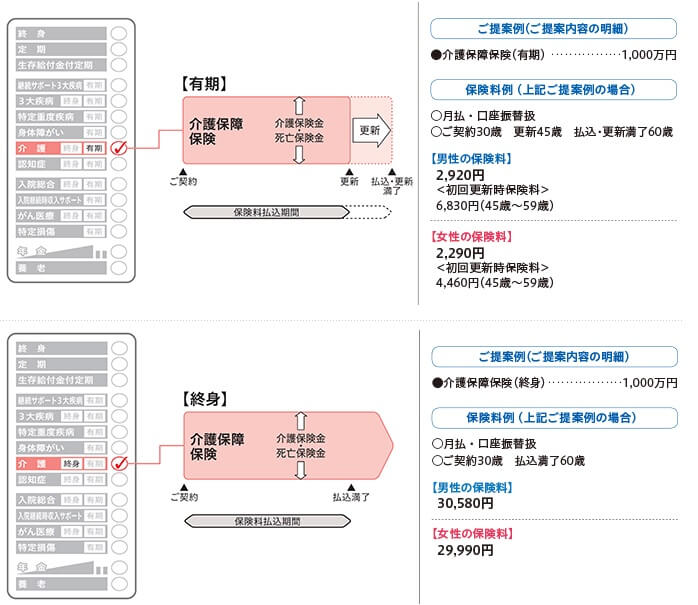

この保険は死亡保障と介護保障で構成されています。保障期間は死亡するまで一生涯継続(終身)にすることも可能ですが、保障期間が限られた有期も選択可能です。有期にすると10年・15年なりで更新するタイミングがあり、更新すれば保障が継続され、更新しなければ保障は消滅します。契約途中で有期型から終身に変更することも可能です。

一般的には高齢になってから介護の不安が出てくるため、30歳契約で45歳や60歳で保障が消滅するのは得策ではありません。ただ、保険料は格段に安くなり家計への負担は相当に減ります。保障期間が終身の場合と保険料を比較して、有期型は30~45歳の間は10分の1、45~60歳の間でも5分の1の金額で済みます。保険料については他社との比較を含めて後述します。

有期型でも終身型でも保障期間・保険料以外は同じで、死亡すると死亡保険金、要介護状態になると介護保険金が受け取れます。要介護状態は要介護2以上の認定を受けるか日本生命が定める所定の介護状態になる必要があります。後者なら国から要介護認定を受ける前でも保険金が受け取れます。介護保険金は一時金で受け取れる他、年金形式でも受け取れます。

基本保障以外では、余命宣告を受け取ると事前に保険金が受け取れるリビングニーズ特約が自動付加され、保険料払込免除特約も用意されています。保険料払込免除特約は三大疾病(がん・心筋梗塞・脳卒中)になると保険料の支払いが免除されます。リビングニーズ特約では保険料が上昇しませんが、保険料払込免除特約は付加すると保険料は上昇します。

メリット

この保険を他社と比較すると、まずは有期型が選択できるのがメリットに挙げられます。要介護状態は基本的には高齢になってからの不安ですが、若くして要介護状態になる可能性もあります。例えば18~64歳が発症する若年性認知症は現在は日本全国で約3.5万人(東京都健康長寿医療センター研究所調べ)います。

人口10万人あたり50.9人の計算のため確率としては極めて稀ですが、退職前に要介護状態になる可能性は否定できません。他社の介護保険でも若いうちに要介護状態になっても介護保険金は受け取れますが、有期型ならより安い保険料で備えられます。

子供が社会人になるまでの間だけの保障が欲しい人などは、有期型の安い保険料で死亡・介護に備えられるのはメリットです。死亡に備えるだけなら終身保険でも良いのですが、終身保険は死亡・高度障害状態を保障するだけで要介護状態はカバーできません。

また、死亡保険金が無い介護保険もあるため死亡保険金があるのもメリットといえます。死亡保険金があれば介護状態にならず死亡しても支払った保険料が無駄にはならないからです。解約返戻金があるのもメリットでしょう。要介護2前でも所定条件にある認知症で保険金が受け取れるのもメリットです。要介護2認定のみが保険金の条件である介護保険も他社にはあります。

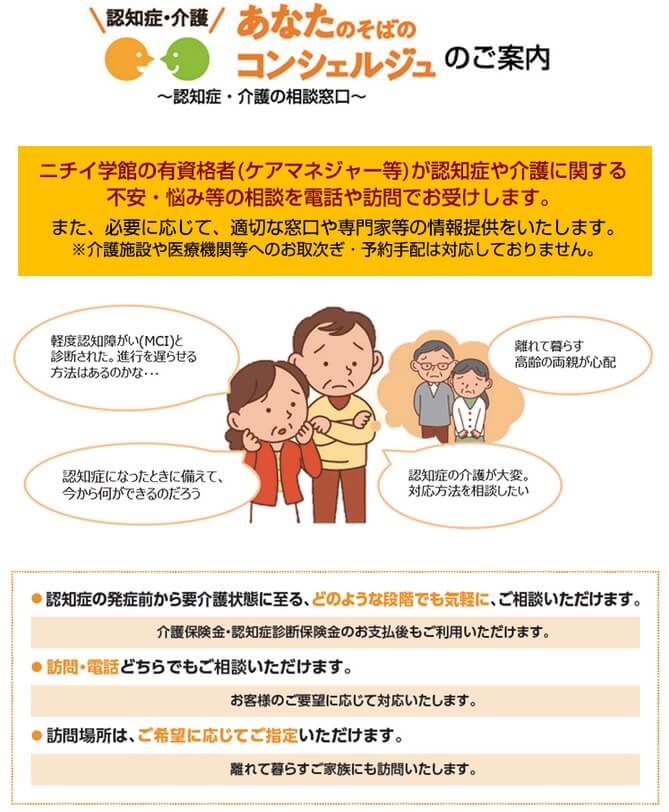

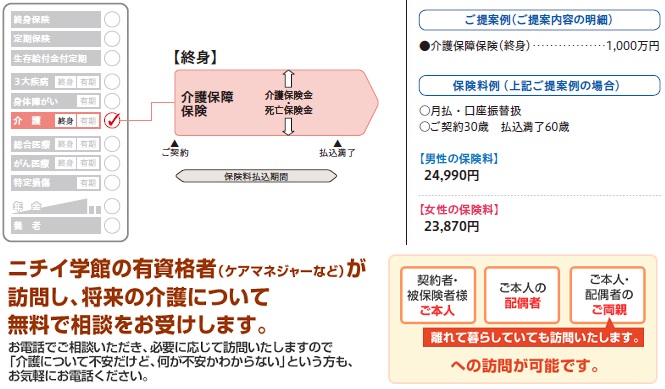

ちなみに契約者限定で利用できる「認知症・介護 あなたのそばのコンシェルジュ(旧ケア・ガイダンス・サービス)」もメリットです。他社にも介護について相談できる似たサービスはありますが、このサービスは直接自宅にケアマネージャーが訪問してもらい相談できる点で異なります。電話ではなく直接相談できるのは話が分かりやすくなる以上に、現在の家の状況(どこをバリアフリーにするか等)についても相談できる利点があります。

デメリット・注意点

この保険のデメリットには、まずは有期型は必要度が低い点が挙げられます。厚労省の介護保険事業状況報告(平成30年度)によると要介護者数は658万人いますが、そのうち40~64歳の人は13万人で全体の約2%です。仮に要介護者全体の構成と同じだとして要介護2以上に認定された人数を計算すると、13万人のうち約6万人で全体の1%と極めて少ない数字になります。

さらに総務省の人口推計によると40~64歳の人口は約4200万人です。4200万人のうち6万人となると確率にすると0.14%です。宝くじよりもは高い確率ですが、その大半が60代前半という点も鑑みると、果たして保険で備えるべきなのか疑問が残ります。

また、死亡保険金・解約返戻金も要介護状態にのみ備えたい人には邪魔なだけです。その分だけ保険料も上昇し、後述するように終身型は保険料が他社よりも割高である点もデメリットに挙げられます。

保険料と保障を他社と比較

この保険の保険料は30歳男性で保険金額が1000万円だと、有期型は30~45歳までは2920円で45~60歳は6830円となります。終身型は払込満了を60歳にすると30580円となります。有期型で59歳で介護保険金を受け取ると返戻率は約600%ですが、終身型だと返戻率は91%となります。後者だと貯金より損をしますが、5~6年前までは状況は異なっていました。

上図は2015年時の保険料ですが、前述した条件と同じでも終身型の保険料は24990円でした。この場合の返戻率は111%だったため貯金よりは得で意味があったといえます。ここ数年で契約する側からすると状況が大きく悪化したことになります。

それでは他社も同じように返戻率は100%を下回っているのでしょうか。下図で15以上の介護保険を返戻率(80歳で要介護状態になると想定)で比較してしました。さらに保険金の支払条件・介護年金の受取期間等も下図で比較しました。

日本生命の介護保障保険の返戻率は91%ですが、他社の介護保険には100~110%程度が多めです。ソニー生命・明治安田あたりだと200~300%近い返戻率となっており、日本生命の返戻率は明らかに低いです。有期型なら他社を上回る返戻率になりますが、他社は保障が一生涯継続することを考えると有期型で返戻率が高くても大した意味は無いでしょう。

評判・苦情

日本生命の決算資料によると、2020年度(2020年4月~2021年3月)の介護保険の新契約件数は12.9万件です。前年度17.9万件から減少しました。他社と比較して新契約数は多めですが、減少率は少し多めです。契約件数から考えると販売は失速気味で評判は悪くないがイマイチといえます。

その一方で生命保険協会のデータによると、日本生命全体に寄せられている苦情数は5.1万件(2020年度実績)です。総契約数の3385万件で割ると苦情率は0.15%で、1000契約のうち1.5件で苦情が発生している計算です。他社では苦情率が0.2%台の保険会社もあるため苦情数は少なめでです。各保険会社で主力商品が異なるため苦情率は参考値ではありますが、苦情は少なめで評判は良いといえます。

苦情面では悪くはないものの、調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では同社は20社中13位と下位です。平均値を一段階下回っており顧客満足度は高いとはいえません。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも日本生命は26社中で18位と下位に位置しています。加入手続き・商品内容・保険料では上位の保険会社には及ばず、やはり商品内容のわりに保険料が高いと考える人が多いのかもしれません。ただ、アフターフォローについては上位と遜色ない評価だったため、契約後のアフターフォローは良いのかもしれません。

以上のデータから考えると、介護保険そのものの評判は悪くなさそうですが、日本生命全体への顧客満足度・評価は決して良いとはいえません。アフターフォローは一定の評価がされていますが、商品内容や保険料については評判は良くはないでしょう。

総合評価・おすすめか?

結論としてはオススメできない保険といえそうです。良い面もあるにはありますが、いかんせん保険料の高さがネックといえます。正確には保険料というより返戻率ですが、これだけ低い返戻率だと加入する意味があるのか考えものです。

日本生命の介護保険を検討している人は、他社の介護保険も併せて検討した方が賢明です。ソニー生命・コープなどの返戻率が高い介護保険の他に、要支援の段階から保険金を受け取れる朝日生命、介護時と死亡時に同額の保険金を2回受け取れるジブラルタ生命も検討しても良いかもしれません。