ソニー生命 終身介護保障保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 終身介護保障保険

- 加入年齢:

- 20~85歳

- 保障期間:

- 終身

- 保障内容:

- 介護

- 特徴:

- 介護に備える保険

ソニー生命の終身介護保障保険は2010年11月の販売開始から10年以上も募集・販売している保険です。数年前までは介護一時金が特約でしたが、現在は特約ではなく基本保障に組み込まれています。また、新しく死亡給付金倍率0.1倍プランが設けられました。

この数年で多少の変化はあるものの、この保険はロングセラーの保険といえるでしょう。それでは以下で終身介護保障保険の概要を記載し他社の介護保険と比較していきます。

概要

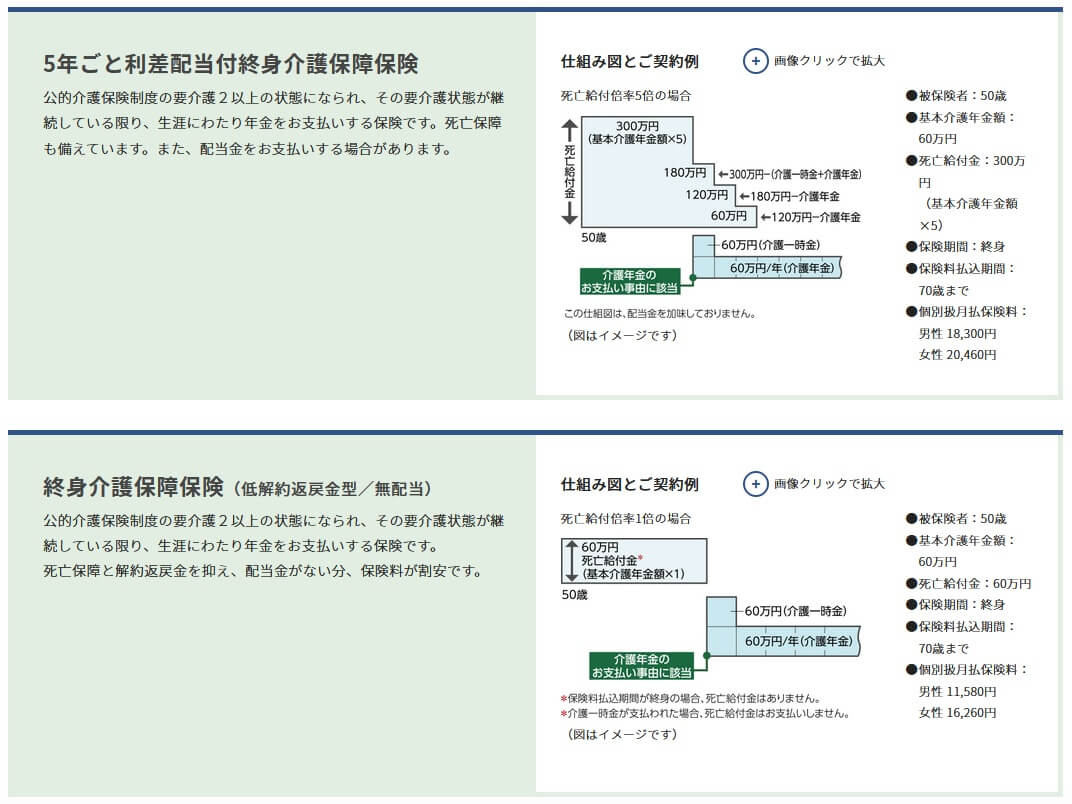

ソニー生命の介護保険は「終身介護保障保険」と「5年ごと利差配当付終身介護保障保険」があります。両者は介護保障は共通していますが、死亡時の死亡給付金と解約した時の解約返戻金に違いがあります。終身介護保障保険の死亡保障は死亡時に介護年金1年分の死亡給付金が受け取れるだけです。

これは死亡保障よりも介護保障に重きを置く人に向いています。自分の死後よりは介護中の費用が不安な人、その他に終身保険に加入している人、独身のため家族に資金を残す必要がない人等々が当てはまります。こういった人のために死亡給付金が介護年金の0.1倍プラン(介護年金60万円なら死亡給付金は6万円)のプランもあります。解約返戻金も死亡給付金と同額に設定されます。

その一方で5年ごと利差配当付終身介護保障保険は死亡保障が厚めです。死亡給付金倍率5倍プランにすると、死亡時に介護年金額の5倍の死亡給付金が受け取れます。介護年金が60万円なら死亡給付金は300万円以上になります。こちらは介護と死亡の両方に備える保険で、自分の介護・死後に不安がある人、終身保険に加入していない、家族に資金を残したい人が当てはまります。

各々の保険の詳細な保障内容は後述しますが、保険料は5年ごと利差配当付終身介護保障保険の方が1.5~3倍ほど高くなります。毎月の保険料負担が大きく異なるため、介護費用が最大の懸念なら終身介護保障にするのが妥当です。死亡時の保障も欲しいなら、別途で終身保険か定期保険に加入することも検討すべきです。その方が保険料も安くなる可能性があるからです。

保障内容

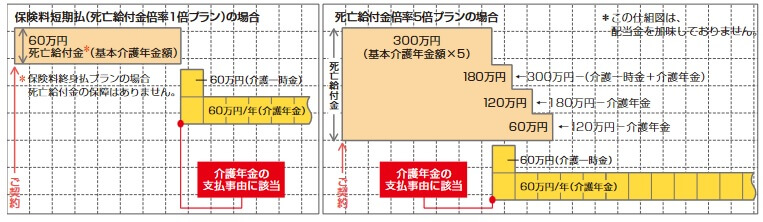

2つの介護保険で共通する介護保障には「介護一時金」と「介護年金」があります。介護一時金は要介護2以上に認定されると受け取れる1回きりの保険金です。介護年金は要介護2以上に認定されると死亡するまで一生涯受け取れる保険金です。

介護一時金も介護年金も契約者が設定した基本介護年金額と同額です。そのため要介護2以上になった初年度のみ基本介護年金額の2倍の額が受け取れ、2年目以降は基本介護年金額と同額を受け取れます。例えば基本介護年金額を60万円に設定した場合、初年度は120万円(介護一時金60万円+介護年金60万円)となり、次年度からは60万円(介護年金60万円のみ)となります。

死亡保障は2つの保険で異なります。終身介護保障保険は死亡給付金額が介護年金の0.1倍か1倍か選択でき、保険料を終身払いにすれば死亡給付金を0円にすることも可能です。他方で5年ごと利差配当~だと死亡給付金額は介護年金の5倍・7倍・10倍にできます。

終身介護保障保険で注意すべきは介護一時金・年金と死亡給付金の両方は受け取れない点です。要介護2以上に認定されて介護一時金を受け取った時点で死亡保障は消滅します。その点、5年ごと利差配当~だと介護年金を受け取っても死亡給付金は減額されながら残ります。

例えば基本年金額60万円で死亡給付金5倍プランの場合、要介護2以上認定前までは死亡給付金額は300万円です。要介護2認定されて介護一時金・介護年金を受け取ると、死亡給付金は300万円から120万円(介護一時金60万円+介護年金60万円)を差し引いた180万円となります。翌年から介護年金60万円ずつ減額され3年後には死亡給付金は0円になります。

つまり介護年金の受取保証期間があるようなもので、それが死亡給付金5倍なら4年、7倍なら6年、10倍なら9年になるようなイメージです。介護一時金がある分だけ保証期間が倍率より1年分減ります。保険料が高くなるのも保証期間が長くなると考えると腑に落ちるでしょう。

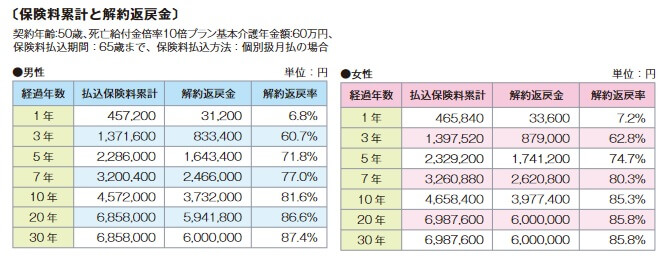

また、2つの介護保険は解約返戻金でも違いがあります。終身介護保障保険は保険料が終身払いだと解約返戻金がゼロなのに加えて、保険料を10~30年の有期払いにしても保険料払込期間中は解約返戻金がゼロです。保険料払込期間が終了後に解約しても死亡給付金と同額が受け取れるだけです。そのため解約返戻金を受け取る=保険料の大半が無駄となります。

その一方で5年ごと利差配当付~だと解約返戻金は契約1年目からあり、契約3年目で解約返戻率は60%まで上昇します。最終的に85~87%程度で止まりますが、中途解約しても保険料に対する損失は小さいです。

メリット

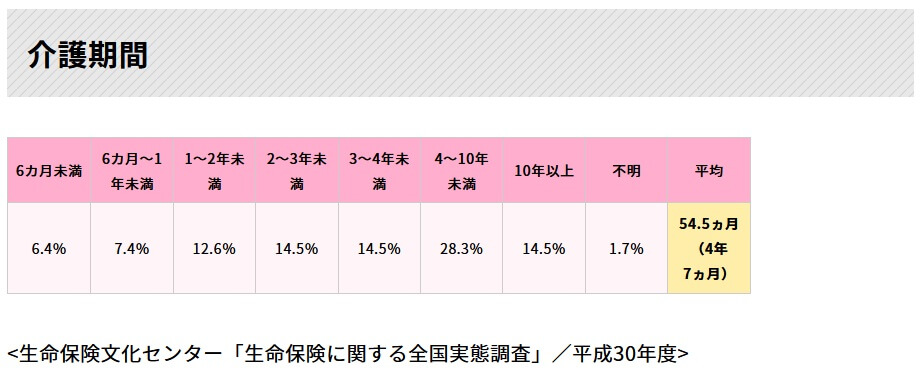

終身介護保障保険と5年ごと利差配当~の両方に共通するメリットとして、まずは介護終身年金が挙げられます。死亡するまで受け取れるため長生きしても介護費用の不安は和らぎます。生命保険文化センターの「生命保険金に関する全国実態調査(平成30年度)」によると介護期間の平均は4年7か月ですが、介護期間が4~10年未満は全体の28.3%、10年以上は14.5%を占めます。

もしも介護期間が10年を超えると、さすがに一時金で300万円を受け取っても保険金は尽きている可能性があります。その点、この保険は10年でも20年でも長生きしても金銭的な不安はありません。明治安田生命の介護年金が一生涯受け取れる介護保険は要介護3からですが、この保険は要介護2で介護年金が受け取れるのもメリットです。

終身介護保障保険だと死亡保障が薄い分だけ保険料が安いのもメリットです。5年ごと利差配当~よりも安く、死亡給付金倍率を下げれば一段と安くなります。5年ごと利差配当~の死亡給付金5倍プランと比較して、死亡給付金1倍プランの保険料は概ね半額ですが、死亡給付金0.1倍プランなら更に1割引になります。保険料終身払い(死亡給付金なし)にすると1倍プランの半額程度、5倍プランの3分の1程度まで保険料は安くなります。

他方で5年ごと利差配当~だと保険料は高くなりますが、死亡保障が厚くなり介護年金の保証期間に似た効果もあります。前掲のデータによると介護期間が4年未満の人が全体の57.2%を占めていますが、介護状態にならずに死亡する多数の人もいます。こういったケースでは終身介護保障では保険料が無駄になる面があり、5年ごと利差配当~のように死亡保障を厚くした方が理に適っているともいえます。

また、解約返戻金があるのもメリットです。解約返戻金で利益は出ませんが、まとまった資金が必要になった際には役に立ちます。特に老後資金が不足した時の最後の手段として利用できるのが大きいでしょう。もちろん契約してから家計の問題で解約する時に損失が小さくなるというメリットもあります。

デメリット・注意点

この保険のデメリットは、まずは介護年金という点が挙げられます。介護年金は初回のみ2倍になりますが、基本年金額を60万円にしても120万円です。この金額では介護費用とリフォーム(バリアフリー化)ないしは老人ホームへの入居等が重なると金額に不足感があります。

さらに終身介護保障保険だと死亡保障が薄いため、介護状態にならないと保険料の大半が無駄になります。仮に40歳で年金額60万円・終身払いだと保険料は月4740円ですが、85歳まで介護状態にならずに死亡すると45年間で支払った保険料総額255万円が丸々無駄になります。これは死亡給付金0.1倍プランでも1倍プランでも保険料が無駄になるのは同じです。

5年ごと利差配当終身介護保障保険にすれば死亡保障が手厚くありますが、それでも介護状態にならずに死亡すれば保険料の無駄が出ます。40歳で年金額60万円・死亡給付金5倍・65歳払込完了で契約すると、保険料は月13500円となります。85歳で介護状態にならず死亡すると死亡給付金が300万円が受け取れますが、25年間で支払った保険料総額は405万円のため100万円ほど無駄になります。

どちらの介護保険にもメリットとデメリットがあり、どちらが自分に適した保険か分からない点も厄介です。自分は介護状態が長引く不安が大きいから終身介護保障保険を契約したのに、実際には介護状態は1年で終わり死亡してしまうこともあります。その逆のパターンも考えられるため、どちらの保険を選択するか結論を出すのは相当に難しいと考えられます。

保険料と保障を他社と比較

終身介護保障保険は40歳男性・介護年金60万円・終身払いだと、保険料は月4740円となります。80歳で要介護2以上になると、それまでに支払った保険料総額は約227万円となります。初年度に介護一時金・介護年金で120万円、2・3年目に介護年金60万円を2回受け取ると合計240万円となります。そのため82歳まで生存すると保険料の元が取れます。

40歳・介護年金60万円・保険料払込65歳完了で、死亡給付金0.1倍プランにすると保険料は月7320円となり25年間で支払う保険料総額は219万円となります。終身払いの時と同様に介護一時金1回と介護年金3回を受け取れば保険料は回収できます。他方で要介護にならずに死亡すると受け取れるのは死亡給付金の6万円のみとなります。

5年ごと利差配当~で40歳・介護年金60万円・保険料払込65歳完了で、死亡給付金5倍にすると保険料は月13500円となり25年間で支払う保険料総額は405万円となります。前述のパターンで計算すると介護一時金1回と介護年金6回で保険料が回収できます。86歳で元が取れるため男性の平均寿命81歳を5年超える必要があります。そう考えると終身介護保障保険の方が介護に備えつつ保険料とのバランスが取れるといえます。

それでは他社と比較して返戻率は高いのか低いのか、下図で15以上の介護保険を返戻率で比較しました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

上図では終身介護保障保険の返戻率は300%以上のため、他社の介護保険よりも優秀といえます。ただ、比較条件が80歳で要介護で90歳まで生存という長めの期間だからこそ算出された数字ともいえます。比較条件を80歳で要介護状態になり81歳で死亡といった条件であれば、一時金タイプの方が高くなります。

また、他社の介護保険と異なり死亡保険金を受け取ると返戻率は一気に下がる点にも注意が必要でしょう。選択したプランが死亡給付金倍率が10倍から0.1倍・終身払いと下がる程に、返戻率は著しく下がりマイナスになっていきます。

評判・苦情

ソニー生命の決算資料によると、2020年度(2020年4月~2021年3月)の終身介護保障保険の新契約件数は789件で前年度の1200件から減少しています。5年ごと利差配当終身介護保障保険も新契約件数は394件、前年度が486件で微減しています。そもそも新契約数が1000件程度というのは他社よりも大幅に少ないため、新契約数から考えると評判は良くはありません。

ソニー生命全体の評判はというと、生命保険協会のデータで同社に寄せられている苦情数は1.8万件(2020年度実績)で、総契約数の837万件で割った苦情率は0.22%と1000契約のうち2.2件で苦情が発生している計算です。日本生命等の他の大手が0.2%台のため、他社と比較しても平均並みです。各保険会社で主力商品が異なりますが、苦情は平均並みのため評判は悪くなさそうです。

一方で調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では同社は20社中は1位と高評価です。数年前からランキングで1~2位を行き来するだけで常に高い評価を得ています。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置けます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)です。ソニー生命は26社中で2位とトップクラスに位置しています。1位のプルデンシャルに加入手続き・商品内容では遅れを取りましたが、保険料・アフターフォローの評価ではプルデンシャルよりも上です。つまり保険料・アフターフォローについては最大級の評価・顧客満足度を誇ることになります。

以上のデータから考えると、介護保険そのものの評判は良くなさそうですが、ソニー生命全体への顧客満足度・評価は良いといえます。アフターフォローの評価が高いため、契約後にも親身になった対応が期待できるでしょう。

総合評価・おすすめか?

結論としては、注意点を押さえればオススメの保険です。特に注意すべきは2種類の保険のどちらを選ぶか、そして死亡時には保険料が無駄になる点です。介護状態に備えるなら終身介護保障保険が妥当で、それは前述した新契約件数が多いことからも分かるでしょう。また、死亡についてはスッパリ諦めるか他社の終身保険等を契約するのを検討すると良いでしょう。

他方で他社の介護保険にはジブラルタ生命のように死亡保険金でも介護保険金でも損せず備えられる保険もあります。また、要支援2から保険金を受け取れる朝日生命の介護保険もあり、もしも他社の介護保険も気になるなら併せて検討しても良いかもしれません。