コープの介護保険を比較・評価

- オススメ度:

- 保険会社:

- コープ共済(損保ジャパン)

- 名称:

- コープの介護保険

- 加入年齢:

- 0~79歳

- 保障期間:

- 89歳まで

- 保障内容:

- 介護・傷害死亡

- 特徴:

- 介護が必要になる前に備える保険

コープの介護保険はコープが募集・販売する介護保険ですが、共済ではなく損保ジャパンを引受保険会社としたコープ会員向けの保険です。コープ会員が団体で加入するため団体割引により保険料が通常より安くなっています。

この保険とは別に「コープの三大疾病付団体介護保険」もありますが保障内容が異なる別物です。そちらの引受保険会社は三井住友海上のため、同じコープでも引受保険会社で区別ができます。それでは以下でコープの介護保険の概要を記載し他社の介護保険と比較していきます。

概要・保障内容

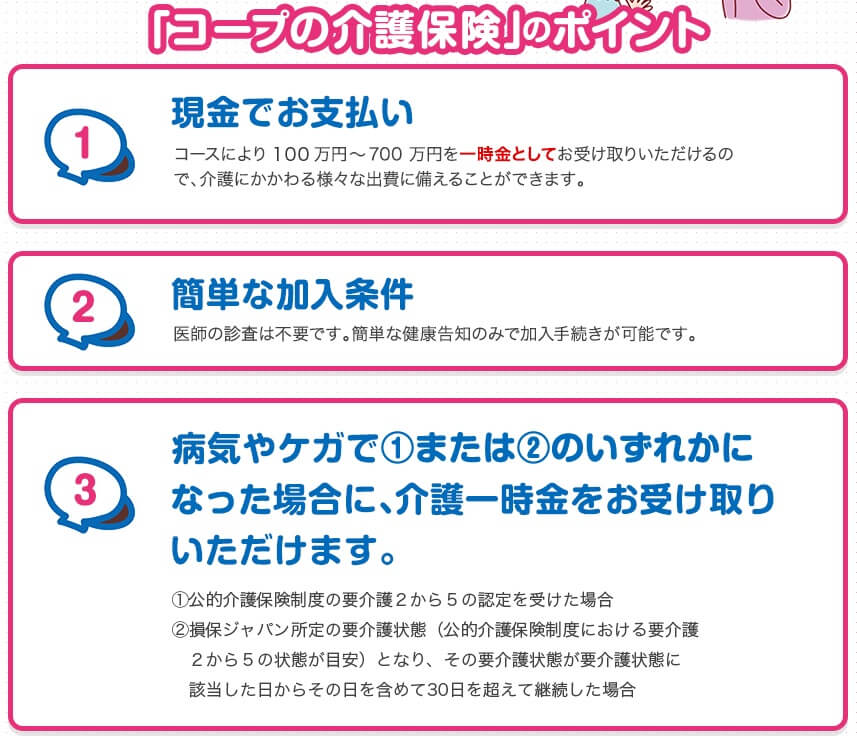

この保険で第一に押さえるべきポイントは、保険期間が1年という点です。自動更新のため手続きは不要ですが、保険料は5歳刻みで上昇し継続できる年齢も89歳までです。この点についてはメリット・デメリットで詳細は後述しますが、何歳までに保険料の支払いを終える(払込完了)にはできない点に注意が必要です。

保障内容はシンプルで、公的介護保険の要介護2以上の認定を受けるか損保ジャパンが定める所定の要介護状態になると、介護一時金が受け取れる仕組みです。2020年までは後者だけが介護一時金を受け取れる条件でしたが、他社に倣って公的介護保険の要介護度でも介護一時金が受け取れるようになりました。介護一時金の金額は100~700万円まで設定できます。

さらに事故で死亡すると傷害死亡保険金が受け取れる死亡保障もあります。この死亡保障には天災危険補償特約が自動付加されており、地震・津波等の災害でも傷害死亡保険金が受け取れる仕組みになっています。死亡保障は介護一時金の金額と異なり一律で100万円です。

メリット

この保険のメリットは「団体割引」「保険料の安さ」「余計な保障が無い」の3点が挙げられます。団体割引はコープ会員が団体として多人数で加入することで発生します。2020年までは割引率が15%だったのが2021年から割引率が28%と拡大しました。2020年までに加入した人で新型に切り替わっていない人は、切り替えた方が保険料は安くなります。

その団体割引もあり「保険料の安さ」というメリットに繋がります。コープと同程度の条件なら他社の介護保険は毎月の保険料が1万円以上で、終身払いにしても数千円は必要です。その点、この保険は介護一時金500万円コースにしても60歳になるまでは毎月の保険料1000円以下です。保険料が1万円を超えてくるのは500万円コースなら70代後半からです。

これだけ保険料が安ければ、不要だと判断して解約しても無駄になる保険料は微々たる額で済みます。35歳で契約して60歳で解約したとしても、支払った保険料総額は9050円(400+650+1250+2250+4500)だけです。25年間も支払い続けたとは思えない保険料総額です。

そして保険料の安さを支える「余計な保障が無い」というメリットがあります。介護保障以外に傷害死亡保険金がありますが、他社のように病気での死亡は含まれません。あくまで事故・災害といった特殊な状況で死亡した場合に限られす。さらに解約時に受け取れる解約返戻金も無く、それらの分だけ保険料も安いというわけです。

デメリット・注意点

この保険のデメリットは、「継続が89歳まで」「死亡保障は傷害死亡のみ」「高齢になると保険料負担が増す」の3点が挙げられます。まず「継続が89歳まで」は90歳で要介護状態になっても保険金(介護一時金)は受け取れないという事態を招きます。他社であれば何歳で要介護状態になっても受け取れます。

継続が89歳まででも日本人の平均寿命が男性81歳・女性87歳のため支障はないともいえます。しかし、要介護にならず死亡しても「死亡保障は傷害死亡のみ」のため、死亡保険金(死亡給付金・死亡一時金)が受け取れません。

他社では介護保険金を受け取らずに死亡した場合、介護保険金と同額の死亡保険金が受け取れる介護保険もあります。この保険の場合は、せっかく存命中に介護状態にならないように気遣って死亡しても、その結果として保険料面からすると損をします。

また、「高齢になると保険料負担が増す」というデメリットも見逃せません。年金暮らしになってから保険料が毎月2万円近くになるのは老後生活に支障を来たすでしょう。それを見越してか700万円・500万円コースには80歳以上の保険料が無く、公式HP・販売資料には「介護一時金が同額または減額となるコースに新たな告知なしでご継続できます」と記載されています。

これは裏を返すと700・500万円コースの人は、80歳で継続するなら300万円以下のコースで継続して下さいとも読めます。700万円コースから80歳で300万円コースで継続して要介護状態になったら、80歳までは高めの保険料を支払っていたにも関わらず当初より低い保険金を受け取ることになります。保険料負担が増すことへの救済策のようで、そうではない感があります。

ちなみに他社の介護保険では、要介護状態ではなく認知症で見当識障害になっても保険金が受け取れるものあります。その分だけコープよりも保険料も高いためデメリットとはいえませんが、認知症に対しては保障が薄い点は注意すべきでしょう。

保険料と保障を他社と比較

この保険を300万円コースで40歳で契約すると保険料は月90円となります。それが170円・290円・560円~~7850円・15750円・29360円と5年毎に約2倍の額になっていきます。80歳で要介護2以上になると、それまでに支払った保険料総額は約95万円となります。300万円の保険金を受け取るため返戻率は315%となります。

加入するのが40歳ではなく50・60歳と遅れるほど、支払う保険料総額は減るため返戻率は上昇します。60歳契約なら返戻率は339%まで上昇します。その一方で要介護状態が遅れるほど支払う保険料総額は増加するため、返戻率は低下します。40歳契約で85歳で要介護状態になると返戻率は半減した159%になります。

それでは他社と比較して返戻率は高いのか低いのか、下図で15以上の介護保険を返戻率で比較しました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

上図ではコープの介護保険の返戻率は300%以上のため、他社の介護保険よりも優秀といえます。ただ、比較条件が80歳で要介護になったという前提だから出た数字ともいえます。他社よりも保険料の上昇幅が大きく、一部は保険料が一生涯変わらない(もしくは60歳払込完了)のため要介護になる年齢次第で返戻率の優劣は上下ます。

また、他社の介護保険と異なり死亡保険金が無いに等しいため、要介護状態にならずに死亡すると返戻率はマイナスに転落する点にも注意が必要です。同じ返戻率300%台でもソニー生命・明治安田生命には、要介護にならずに死亡しても受け取れる死亡給付金が付いています。

評判・苦情

コープの介護保険の新規契約件数は他社と異なり不明です。さらにコープは保険会社ではなく損保ジャパンは損害保険会社のため、生命保険協会にもデータがなく生命保険会社を対象とした各種調査でも対象外となっています。そのため客観的な数字が見出せません。

ただ、現状では目立った悪評は見受けられません。もちろん加入数が多くはないからという可能性もありますが、保障内容を正しく理解していれば悪くない保険だからとも考えられます。

総合評価・おすすめか?

結論としては、注意点を押さえれば検討の余地がある保険といえます。特に注意すべきは5年ごとの保険料の上昇と要介護にならないと保険料が全て無駄になる点です。それさえ押さえて、ただ介護保障だけ一点に備えるなら良い保険といえます。その際には80代でも保険料負担が比較的軽めの300万円か100万円コースが妥当でしょう。

他方で要介護状態になってから長生きすることを不安に思う人は、介護年金が一生涯受け取れるソニー生命・明治安田生命があります。また、要介護ではなく要支援の段階から保険金を受け取りたいなら朝日生命、介護時と死亡時に同額の保険金を2回受け取れるジブラルタ生命も併せて検討しても良いかもしれません。