コープ 団体三大疾病・介護保険を比較・評価

- オススメ度:

- 保険会社:

- コープ(三井住友海上)

- 名称:

- 新コープの団体三大疾病・介護保険

- 加入年齢:

- 1~84歳

- 保障期間:

- 終身

- 保障内容:

- 三大疾病・介護

- 特徴:

- 組合員の三大疾病と介護に備える保険

コープの団体 三大疾病・介護保険は、コープの組合員と家族が加入できる団体保険です。保険そのものは三井住友海上の保険で、組合員は団体で加入すため保険料が安くなります。コープには他にコープの介護保険もあります。

また、この保険は三大疾病への保障が手厚く介護保険ではなく三大疾病保険の側面もあります。三大疾病保険としての解説は別ページのコープ団体三大疾病保険で解説します。それでは以下で三大疾病介護保険の概要を記載し、他社の介護保険と比較していきます。

概要

この保険には3つのプランがあり、各々に保険金額に応じたコースが設けられています。プランはスタンダードプラン・シンプルプラン・三大疾病介護プランがありますが、スタンダードプラン・シンプルプランには介護保障は付帯していません。そのため介護に備えるなら三大疾病介護プラン一択となります。

三大疾病・介護プランは「スタンダードプラン+介護プラン」と介護プランがあり、スタンダードプランは100万円コースと50万円コースがあります。三大疾病よりも介護状態に重点を置くなら、保険料も最も安い介護プランが妥当です。

介護プランは三大疾病診断保険金がありませんが、入院給付金等は100万円コースと同額で付帯しています。そのため介護プランという名称ですが、三大疾病にも備えられます。もちろん介護と同じくらい三大疾病への不安もあるなら、スタンダード+介護プランでも良いでしょう。

ちなみに契約の途中でコース変更ができ、三大疾病介護プランでもコース変更ができます。ただ、変更するコースによっては改めて健康告知が必要なこともあるようです。後段では個別の保障内容を精査していきます。

保障内容

この保険の介護プランは三大疾病への保障と介護保障の2つに分けられます。三大疾病の保障は入院給付金・手術給付金・通院給付金・先進医療費用保険金がありますが、どの給付金も三大疾病が原因である必要があります。三大疾病ではなく他の病気(糖尿病・肝硬変など)や事故が原因だと給付金は受け取れません。

まず入院給付金ですが、日帰り入院を含めて180日を限度に入院日数に応じて受け取れます。通院給付金は退院後180日以内の通院を90日を限度に日数分だけ受け取れます。先進医療費用保険金は陽子線治療・重粒子線といった先進医療を受け取ると2000万円を限度に受け取れます。

手術給付金は入院中の手術だと入院給付金の20倍の額、外来での手術だと5倍の額となります。また、がんで手術した後の放射線治療でも10倍の額となります。仮に介護プランで契約して、がんで2週間入院して手術を受け退院後に週2回の通院を半年間したなら、4.2+6.0+15.6=25.8万円が受け取れます。

肝心の介護保障には要介護2以上の状態になると受け取れる介護一時金があります。介護一時金は一度受け取れると保障が消滅します。しかし、介護保障は独立した特約のため介護一時金を受け取っても他の保障は更新まで継続されます。要介護状態になった後に三大疾病になれば入院給付金等は受け取れます。主たる目的が介護への備えなら、介護一時金を受け取ったら解約するのも手です。

メリット

この保険を他社と比較すると、まずは介護だけではなく三大疾病にも備えられる点がメリットに挙げられます。三大疾病は日本人の死因となる病気の上位3つです。この保険なら死亡するまでに一度は三大疾病になり、何かしらの給付金が受け取れる可能性があります。つまり要介護状態にならなくても保険料は無駄にならないということです。

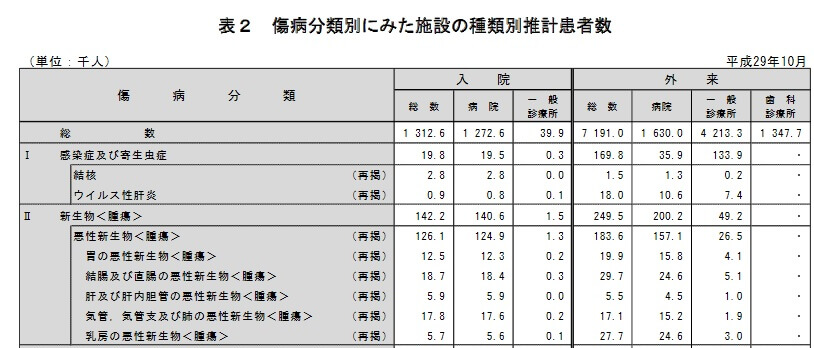

通院給付金が入院給付金と同額という点も良い点です。一般的な医療保険等は通院給付金は入院給付金の半額ですが、最近は入院日数の短期化が進行しており、入院・手術後の通院治療が主となりつつあります。厚労省の平成29年度患者調査によると、がん(新生物・腫瘍)での入院患者数は14.2万人で通院患者数は24.9万人になっています。

同じ患者調査でも平成8年だと、入院患者数は16.8万人で通院患者数は19.2万人です。この時点でも通院患者数の方が多いのですが、通院患者を割合にすると変化が読み取れます。平成8年時点では患者の53%が通院治療でしたが、平成29年度で63%が通院治療となっています。この傾向が今後も継続するなら通院給付金が高めなのは心強いでしょう。

介護保障については、他社の多くの介護保険と同じく要介護2以上で保険金が受け取れるため特にメリットではありません。ただ、保険が1年の更新型のため保険料が非常に安いのはメリットといえます。介護プランは30代前半なら月額保険料は僅か140円で、50代前半で契約しても月額370円です。月に1回だけコーヒーか昼食を我慢するだけで加入できる安さです。

デメリット・注意点

この保険のデメリットは、まずは三大疾病の保障がある点が挙げられます。三大疾病の保障が欲しい人には良いのですが、介護だけに備えたい人には不要な保障があるといえます。それも三大疾病に限られるため、他の病気や事故では給付金は受け取れません。

さらに介護一時金を受け取った後でも三大疾病への保障は継続するのですが、その間も保険料は支払う必要があります。この保険には保険料払込免除の特約はなく、要介護状態になっても保険料が免除されないからです。そのため介護一時金を受け取ったら解約するのが得策です。

また、三大疾病の保障がある一方で、他社の介護保険のように死亡保険金・解約返戻金が無い点もデメリットです。三大疾病にならず要介護状態にもならず突然死・老衰で死亡すると、支払った保険料は全て無駄になります。また、1年更新で保険料は掛け捨てのため解約しても解約返戻金は受け取れません。

さらに保険料は5歳毎に上昇するのも大きなデメリットです。つまり30~50代の間は数百円でも、60~80代になって更新する時には保険料が数千円から数万円になります。他社の介護保険は契約時から毎月の保険料が変わらない(定額)ですが、この保険は年齢を重ねるほどに保険料負担が重くなります。

保険料と保障を他社と比較

この保険の保険料は5歳毎に上昇しますが、その上昇幅は60代までは非常に緩やかです。介護プランだと毎月の保険料が60代では1000円台になり、それ以降は5年毎に約2倍ずつ増額されます。60代後半で1910円、70代前半で3670円、70代後半で7420円、80代前半で16820円になります。このペースだと80代後半では30000円前後の保険料になり、年金生活を考えると保険料は家計を相当に圧迫します。

それでは仮に40歳で契約して80歳で要介護状態になったとすると、返戻率は何%になるのでしょうか。40歳から80歳までに支払う保険料総額は92.6万円で、受け取る保険金は300万円のため返戻率は323%となります。もしも85歳で要介護状態になっても返戻率は155%のため、貯金よりは得となります。

それではコープの保険を他社と比較すると返戻率は高いのでしょうか。下図で15以上の介護保険を返戻率(80歳で要介護状態になると想定)で比較してしました。さらに保険金の支払条件・介護年金の受取期間等も下図で比較しました。

コープの団体三大疾病介護保険の返戻率は300%程度ですが、他社の介護保険には100~110%程度が多めです。ソニー生命・明治安田でも200~300%近い返戻率となっており、コープの返戻率は他社より高めといえます。

ただし、他社が保険料は60・65歳で支払い終えているため、85歳で要介護状態になっても返戻率は同じですが、コープは85歳で要介護状態となると80代の保険料の高さにより返戻率が100%台まで落ち込みます。そのため返戻率は一見すると高いものの運による要素もあるといえます。

評判・苦情

コープ団体保険の三大疾病保険の新規契約件数は不明です。さらにコープは保険会社ではなく三井住友海上火災は損害保険会社のため、生命保険協会にもデータがなく生命保険会社を対象とした各種調査でも対象外となっています。そのため客観的な数字が見出せません。

ただ、現状では目立った悪評は見受けられません。もちろん加入数が多くはないからという可能性もありますが、保障内容を正しく理解していれば悪くない保険だからとも考えられます。

総合評価・おすすめか?

結論としては悪くはない保険といえそうです。80代で一気に保険料が上がるのが最大のネックですが、85歳までに要介護状態になると予想しているなら返戻率も悪くありません。厚労省の調査によると要介護認定を受け始める平均年齢は75歳からのため、85歳までなら余裕があるともいえます。

それよりは保険料が加齢と共に高くなるのに不安を感じるなら、他社の介護保険も併せて検討した方が賢明です。他社にはソニー生命等の返戻率が高い介護保険もあり、要支援の段階から保険金を受け取れる朝日生命、介護時と死亡時に同額の保険金を2回受け取れるジブラルタ生命を検討しても良いかもしれません。