新コープの団体 三大疾病・介護保険を比較・評価

- オススメ度:

- 保険会社:

- コープ(三井住友海上)

- 名称:

- 新コープの団体三大疾病・介護保険

- 加入年齢:

- 1~84歳

- 保障期間:

- 定期

- 保障内容:

- 三大疾病・介護

- 特徴:

- 組合員の三大疾病と介護に備える保険

新コープの団体 三大疾病・介護保険はコープの組合員と家族が加入できる団体保険です。2019年11月からコープで販売が開始されました。保険そのものは三井住友海上の保険で、それに組合員が団体で加入することになります。団体で加入することで保険料が安くなるのが最大の特徴です。

また、保障内容が団体に応じてカスタマイズされており、この保険も三井住友海上からでは加入できない保険となっています。以下でコープ団体保険の三大疾病保障保険の概要を記載し他社の保険と比較していきます。

概要

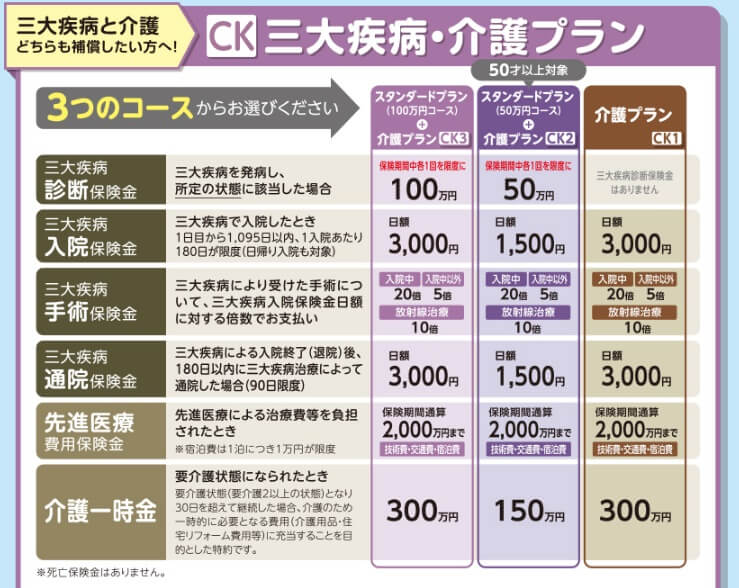

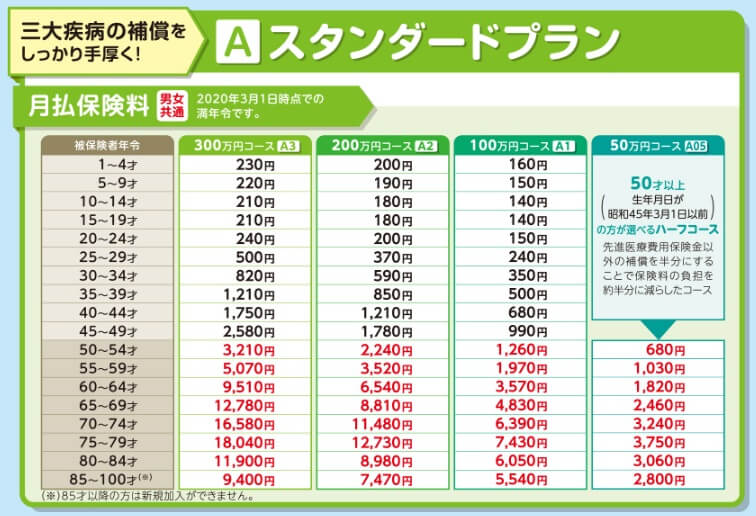

新コープの団体 三大疾病・介護保険には、シンプルプラン・スタンダードプラン・三大疾病介護プランの3つのプランがあります。どのプランでも三大疾病への保障と先進医療費用保険金があります。さらに全てのプランが定期型で5歳毎に保険料が上昇します。

3つのプランの保障内容ですが、シンプルプランは三大疾病診断保険金と先進医療費用保険金のみで構成されています。三大疾病診断保険金の金額により100万円コースと200万円コースがありますが、100万円コースは50歳以上の人だけが加入できます。

スタンダードプランになると入院保険金・通院保険金・手術保険金が加わります。いずれも三大疾病によって入院・通院・手術するのが条件で、他の病気で入院等をしても保険金は受け取れません。また、三大疾病診断保険金の額により50~300万円までコースがありますが、100~300万円コースは入院・通院・手術保険金の額は同じです。50歳以上が加入できる50万円コースだけ各保険金額が半額となります。

入院・通院・手術保険金が同額なら100万円コースが最も得に感じますが、あくまで三大疾病診断保険金を軸に考えるべきです。なぜなら三大疾病の中でもがんの平均入院日数は約20日(厚労省「患者調査2017」)で、受け取る入院保険金は6万円に過ぎないからです。6万円も小額ではありませんが、それだけで治療費がカバーできるわけはなく、やはり三大疾病保険金の金額の過不足が重要となるからです。

三大疾病・介護プランになるとスタンダードプランの保障に介護一時金が追加されます。公的介護保険制度の要介護2以上になると介護一時金が受け取れます。三大疾病保険金が100万円と50万円と0円のコースがあり、スタンダードプランと同様に50万円コースだと入院保険金等は半額になり、介護一時金も半額となります。

その一方で三大疾病保険金が0円コース(介護プラン)だと、入院保険金等や介護一時金は100万円コースと同額となります。高齢になった際の介護費用を不安に思う人は気になるコースかもしれません。しかし、入院保険金の6万円に加えて手術と通院で各6万円を受け取っても18万円に過ぎません。これでは三大疾病の治療費に備えているとはいえないでしょう。

そのため三大疾病・介護プランの0円コースはおすすめできません。検討するなら100万円コースか50万円コースが妥当です。どうしても0円コースが気になる人は、三大疾病はシンプルプランで備えて別途で介護保険を検討した方が賢明です。最近の介護保険は要介護2どころか要介護1や要支援でも保険金が受け取れるものがあるからです。

保障内容

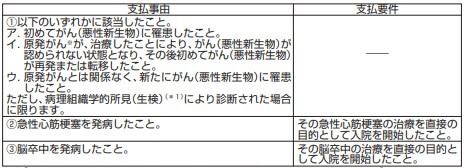

この保険の軸は三大疾病診断保険金ですが、保険金が受け取れる条件(保険金支払事由)は病気によって異なります。がんの保険金支払事由は「診断が確定」ですが、心筋梗塞と脳卒中は「発病して入院を開始したこと」となっています。

他社の多くの三大疾病保障保険(特定疾病保険)では、60日以上の所定状態が継続することが必要です。オリックスや日本生命だと手術を受ける必要があります。急性心筋梗塞・脳卒中というと発作があってから緊急手術・・・といったイメージをしがちですが、狭心症から移行するケースでは発作の前兆があり早期に来院できる(詳細は急性心筋梗塞.comを参照)ことがあります。

そのため保険金支払事由が手術ではなく入院であっても決して悪くはありません。少なくとも所定の状態が60日以上継続という条件よりは、保険金の手続きを始めて保険金を受け取るタイミングは早いはずです。さらに入院期間・自宅療養期間が短いため保険金を受け取れない可能性も無くなります。

三大疾病により入院すれば入院保険金が1日目(日帰り入院含む)から1入院あたり180日分まで受け取れます。手術保険金50万円コース以外では、入院中の手術なら6万円、外来による手術なら1.5万円、がんで放射線治療を受ければ3万円が受け取れます。治療といっても薬物療法だと手術保険金は受け取れません。

さらに退院後に通院すれば通院保険金が3000円が90日を限度に受け取れ、先進医療を受けると最大2000万円が受け取れます。概ね入院・手術・通院保険金は医療保険の入院給付金と同じと考えても良いでしょう。

メリット

この保険のメリットとしては、まずは保険金支払事由に入院が含まれている点が挙げられます。保険金を受け取れない可能性を下げる他、退院前に保険金が受け取れれば治療費を立て替える日数を短くできます。高額療養費制度を利用するにしても一時的に治療費を立て替えることになり、収入が減っている中での金銭面の不安を軽減できます。

さらに期間限定で保障が欲しい人、子供が成人するまでは三大疾病による収入減に備えたい人には、保険料が安い定期型は大きなメリットです。スタンダードプランの300万円コースを30代なら月額820~1210円で加入できます。40代になっても保険料は1750~2580円までしか上昇しません。

50代になると保険料は相当に高くはなりますが、50万円コースに変更するという手があります。50代になったなら子供も社会人になっている人も多いでしょう。それなら過度な保障は不要ですから、50万円に縮小しても問題はありません。50万円コースなら100歳まで更新しても保険料は2800円で、年金生活でも支払える保険料となります。

また、他社の多くの三大疾病保険には入院・手術・通院保険金がないため、それ自体がメリットといえます。特に手術保険金には放射線治療保険金が含まれ、手術せず放射線治療だけとなっても保険金が受け取れます。先進医療保険金は医療保険ではメジャーな保障ですが、こちらも他社の多くの三大疾病保険では付加できません。先進医療保障だけの保険に加入するのも手ですが、三大疾病に付加すれば手間を省けます。

デメリット・注意点

この保険のデメリットは、まずは定期型で保険料が5年毎に上昇する点が挙げられます。60歳といった区切りで予定通り解約できれば良いのですが、もったいないと思い更新してしまう可能性もあります。そうすると保険料が75~79歳で18040円(スタンダードプラン・300万円コース)まで上昇しますから、家計の負担となります。

さらに死亡保険金が無い点もデメリットといえます。他社の大半の三大疾病保険には死亡保険金が付帯しており、三大疾病にならなくても死亡すれば遺族が保険金を受け取れます。三大疾病以外の病気・事故で死亡した場合も同様です。厚労省の人口動態統計2019によると日本人の死因のトップ3は、がんの28%・心疾患の15%・脳血管疾患の8%で約50%を占めてはいます。ただ、残りの50%は老衰・肺炎・事故等々が死因となっています。

定期型のため死亡保険金が無くても60歳で解約すれば、多くの人にとっては大きなデメリットにはありません。なぜなら60歳までに死亡する可能性は相当に低いからです。ただ、70歳以降も更新する(するかもしれない)人にとってはデメリットになるでしょう。

また、日本生命以外の三大疾病保険も同様ですが、上皮内新生物が保障の対象外となっています。さらに定期型のため止むを得ない感はありますが、この保険には解約返戻金はありません。そもそも中途解約するにしても5年更新のため限りなくゼロに近い額でしょうが、一応はデメリットといえるでしょう。

保険料と保障を他社と比較

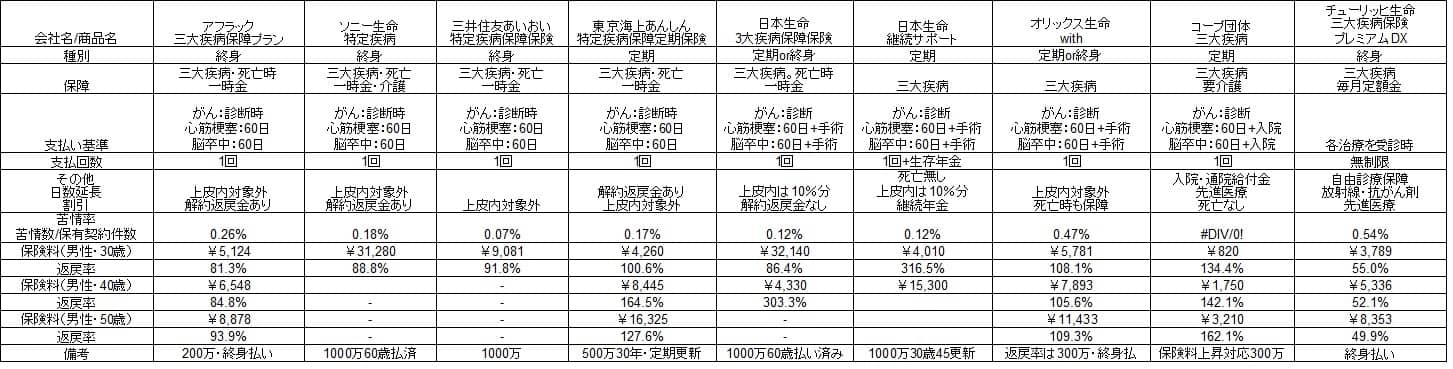

この保険の保険料は30歳男性で月額820円(スタンダードプラン・300万円コース)と非常に安価です。保険料は5年毎に上昇しますが、仮に70歳で三大疾病になったなら返戻率は134.4%で100%を上回り貯金より得です。75歳で三大疾病になると返戻率は93%で100%を切りますが、それでも他社の三大疾病保険よりも返戻率は高めです。

他社と比較すると日本生命の継続サポートの方が返戻率は高いのですが、これは便宜上60歳で三大疾病になる計算になっているからです。もしもコープの三大疾病保険で60歳で三大疾病になれば日本生命を超える341%の返戻率になります。団体割引で保険料が通常の47.5%割引というのは伊達ではなく、コープの三大疾病保険の保険料は得(割安)と考えていいでしょう。

一方で保障面では保険金支払事由に入院が含まれる点や様々な保障があるのは良いとして、死亡保障が無いのが目立ちます。コープ団体保険以外だと日本生命の継続サポートも死亡保障がありませんが、他の三大疾病保険では軒並み死亡保障があります。

評判・苦情

コープ団体保険の三大疾病保険の新規契約件数は不明です。さらにコープは保険会社ではなく三井住友海上火災は損害保険会社のため、生命保険協会にもデータがなく生命保険会社を対象とした各種調査でも対象外となっています。そのため客観的な数字が見出せません。

ただ、現状では目立った悪評は見受けられません。もちろん加入数が少ないからという可能性もありますが、保障内容を正しく理解していれば悪くない保険だからとも考えられます。

総合評価・おすすめか?

結論としては保障内容とデメリットを理解して、かつ定期型のため一定年齢に達したら解約という前提に立つならオススメの保険といえそうです。他社と比較して、保障のわりに保険料が安いのが最大の評価ポイントです。同じ定期型ならオリックス生命ウィズという選択肢もありますが、こちらは30歳以降だと返戻率が落ちてきます。30歳以上ならコープの方が得でしょう。

他方で定期型ではなく終身型の方が良いと感じたなら、オリックス生命ウィズを検討した方が賢明でしょう。オリックス生命なら終身型で返戻率が100%を上回り死亡保障もあるからです。