日本生命 継続サポート3大疾病保障保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 継続サポート3大疾病保障保険

- 加入年齢:

- 3~75歳

- 保障期間:

- 定期

- 保障内容:

- 三大疾病・死亡・生存年金

- 特徴:

- 死亡保障を抑え、三大疾病の継続的な治療に備える保険

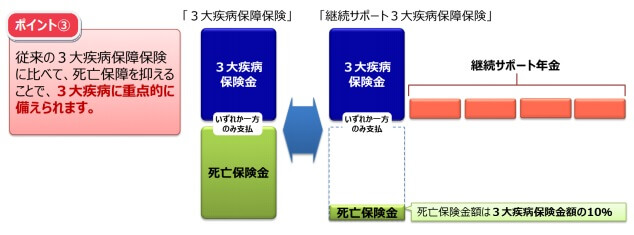

日本生命の継続サポート3大疾病保障保険(5つ星)は、三大疾病になるか死亡すると保険金が受け取れる保険です。この保険とは別に日本生命にはベーシックな3大疾病保障保険もあります。両者は三大疾病に備える点では同じですが、いくつか保障面では違いがあります。

継続サポートの方が死亡保障を抑えて生存年金(生存給付金)がある分だけ、より単身者を意識した保険ともいえるかもしれません。以下ではノーマルの三大疾病保障保険との違いにも触れながら、継続サポート3大疾病保障保険(5つ星)の概要を記載し他社の保険と比較していきます。

概要

日本生命の継続サポート3大疾病保障保険は三大疾病と死亡が主たる保障で、有期型(定期型)のため保険期間は5~20年から選択する必要があります。保険期間中は保険料は一定額で、5~20年の保険期間の終了時に更新すると保険料は上昇します。

他社の多くの三大疾病保障保険は保険金を受け取ると保障は消滅します。その点、この保険は三大疾病になると3大疾病保険金を受け取り、その後に1年生存する毎に継続サポート年金が受け取れる仕組みとなっています。初回の3大疾病保険金と最大4回の継続サポート年金を合わせて、保険金は合計5回受け取れます。5回の保険金と、星という漢字は日生を縦に並べるとできることから、“5つ星”という呼称(愛称)が付けられています。

また、この保険は継続サポート年金の金額を元に3大疾病保険金の金額が決まります。継続サポート年金に対して3大疾病保険金がいくらにするかを、同額型・5倍型・10倍型から選択します。継続サポート年金が1回あたり100万円なら、同額型にすると3大疾病保険金も100万円になります。3大疾病になって4年後も生存していれば最大500万円を受け取れます。

継続サポート年金が100万円で5倍型にすると、3大疾病保険金は500万円となり継続サポート年金と合わせて最大900万円となります。10倍型なら3大疾病保険金が1000万円となり、継続サポート年金を合わせて最大1400万円となります。保険金額だけ考えると10倍型が最も得に見えますが、保険料は10倍型が最も高くなります。この点については保険料の項で後述します。

保障内容

この保険は三大疾病・死亡時に保険金が受け取れますが、保険金が受け取れる条件(保険金支払事由)は病気によって異なります。がんの保険金支払事由は「診断が確定」ですが、心筋梗塞と脳卒中は「手術」か「所定の状態が60日以上継続」となっています。

他社の多くの三大疾病保障保険(特定疾病保険)は手術だけでは保険金を受け取れません。60日の状態継続が必要なため、軽度であったり入院期間・自宅療養期間が短いと保険金を受け取れません。さらに60日経過前に保険金を受け取れるため退院時に保険金を治療費に充当できる可能性もあります。

また、他社と異なり初期のがんである上皮内新生物でも、上皮内新生物診断保険金が受け取れます。金額は3大疾病保険金の10%分ですが、10倍型であれば相応の金額になります。例えば継続サポート年金が100万円だと、同額型なら上皮内新生物診断保険金は10万円です。それが10倍型なら上皮内新生物診断保険金は100万円になります。

上皮内新生物診断保険金を受け取った後に三大疾病になっても、満額の保険金が受け取れます。その逆に三大疾病になってから上皮内新生物になっても、上皮内新生物診断保険金は受け取れません。

メリット

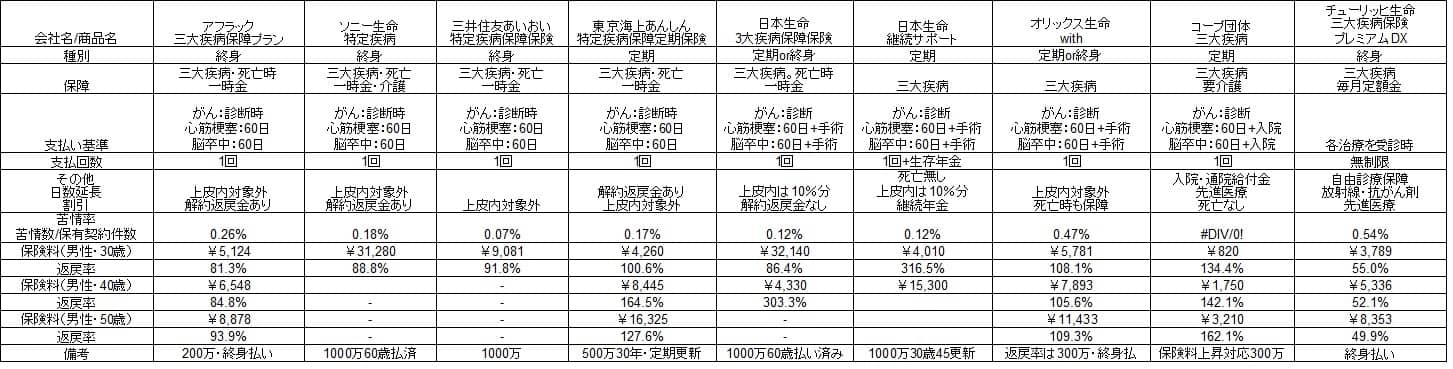

この保険のメリットとしては、まずは手術だけでも保険金を受け取れる点が挙げられます。他社ではオリックス生命(+チューリッヒ生命)も手術だけでOKですが、他の保険会社は対応していませんからメリットといえます。それも手術を受ける前に死亡しても3大疾病保険金が受け取れます。

上皮内新生物までカバーするのもメリットで、こちらはオリックス生命も対応していません。もちろん、その分だけ保険料が割高なら無意味ですから保険料が割安か否かが問題となります。この点については保険料の項で後述します。

そして、この保険で最も大きいメリットには継続サポート年金が挙げられます。三大疾病の治療は長期に渡る可能性がありますし、再発する可能性もあります。保険金を1年ごとに受け取れば無駄使いを抑制でき、さらに年金を受け取ることを目標とする精神的な張り合いも出るかもしれません。

三大疾病以外の要因で死亡しても保険金が受け取れるのもメリットといえますが、死亡保険金は3大疾病保険金額の10%分に減額されます。その反面、日本生命の普通の三大疾病保険だと死亡保険金でも保険金額の満額が受け取れます。この保険は明らかに死亡保障が縮小されている点に注意が必要です。

死亡保障の縮小は一見するとデメリットでもありますが、考え方次第ともいえます。なぜなら他に死亡すれば受け取れる保険を契約していたり、単身者で遺族に多額の金銭を残す必要がない人もいるからです。その分だけ自分が生存している時の生活の備えに回すのは合理的ともいえます。

デメリット・注意点

この保険のデメリットは、まずは有期型(定期型)である点が挙げられます。厚労省の患者調査によると三大疾病になる人の多くが60歳以上です。この保険の保険期間は5~20年ですから40歳以上で契約しなければ、更新なしで60歳以降も保障を継続できません。そのため60歳以降の治療費として自前で100~200万円ほど貯金する必要があります。

前述したように上皮内新生物診断保険金は、三大疾病・上皮内新生物の順に罹患すると受け取れない点もデメリットです。死亡保険金が減額される点も家族がいるならデメリットにしかなりません。さらに継続サポート年金を受取中に死亡する可能性も否定できません。遺族は継続サポート年金は受け取れませんから、素直に一括で保険金を受け取った方が得だったことになります。

また、同額型・5倍型・10倍型から選べる点はデメリットではないものの注意点ではあります。一見すると同額型よりも10倍型の方が保険料が割安に感じるからです。ただ、実際は大して割安ではありません。30歳男性で継続サポート年金が150万円の同額型の保険料は月額1746円ですが、継続サポート年金が100万円の10倍型の保険料は月額3620円だからです。

前者の保険金額は合計750万円で、後者の保険金額は合計1400万円で約2倍です。それに応じて保険料も1746円から約2倍の3620円になっています。保険金額に応じて保険料も上昇しており、10倍型という響きに応じて保険料も順当に増額されているのです。

ちなみに他社と異なり解約返戻金(解約払戻金)はなく、中途解約しても支払った保険料の一部は戻ってきません。そもそも有期型である点で解約返戻金には期待できないのですが、保険期間を20年といった長さにしてもです。契約したが最後と割り切る必要がありそうです。

保険料と保障を他社と比較

この保険の保険料は30歳男性で3大疾病保険金額1000万円(10倍型・15年更新)で月額4010円です。15年後の45歳の更新時には15300円まで上昇します。更新しても60歳までに三大疾病になれば返戻率は300%超で、100%を大きく上回りますから非常に得です。ただ、60歳までに三大疾病にならなければ返戻率は0%となります。

60歳までに三大疾病にならず60歳までに死亡した場合も、返戻率は28.8%という低い数字となります。他社の死亡まで保障する三大疾病保険なら、三大疾病にならずに死亡しても返戻率は80%程度にはなります。同じ日本生命の3大疾病保険の終身型でも、三大疾病にならずに死亡すれば返戻率は86%です。その観点からいうと、継続サポート3大疾病保険の保険料が得(割安)とはいえません。

また、60歳までに三大疾病にはならず上皮内新生物にだけなることも考えられます。その場合に受け取れる上皮内新生物診断保険金額は3大疾病保険金の10%ですから、死亡時と同じく28.8%となります。この低い返戻率を回避するためには60歳以降も更新するか50歳時に20年契約をするといった方法が必要となります。ただ、必然的に返戻率が下がりますから他社の終身型よりも結果的に低い数字になることが見込まれます。

保険料の観点から考えると、やはり有期型のため保険料が安い分だけ目的を明確化する必要があるでしょう。それも解約返戻金も無いことから、契約途中で解約するのも得策ではありません。やはり定年退職までの保障、子供が成人するまでの保障と割り切れるかが重要となります。

評判・苦情

日本生命の決算資料によると2018年度の継続サポート3大疾病保険の新規契約件数は17.7万件です。同社の定期保険(16.6万件)・がん医療保険(13.4万件)よりも多く、同社の保険の中では評判が良いといえます。ただ、同じく3大疾病を保障する3大疾病保障保険の新契約数も18.6万件とヒケをとっていません。終身型や死亡保障も兼ねたい人は、継続サポートではなく3大疾病保障保険を選んでいる可能性が高いです。

また、生命保険協会のデータによると、日本生命全体に寄せられている苦情数は40832件(2019年度第3四半期時点)となっています。総契約数の3285万件で割ると苦情率は0.12%で、1000契約のうち1.2件で苦情が発生している計算です。アフラックの0.26%やオリックス生命の0.47%より低いため、同社に寄せられる苦情は少なめといえます。

ただし、2020年3月に発表された「2020年 生命保険契約満足度調査(J.D. パワー ジャパン)」によると、日本生命の顧客満足度は27社中15位で平均か少し下の順位です。この調査の調査対象は保険を新規購入・更新した約9000人で、数人・数十人程度の口コミ・評判よりも信頼感があります。

この調査の項目は保険の保障・保険料の他に、契約・更新時の手続きや契約後の顧客対応まで含まれます。保険の内容が自分に適していたとしても、手続き・アフターフォロー等ではストレスを感じる可能性がありそうです。

総合評価・おすすめか?

結論としては60歳か65歳までの保険が欲しいなら検討の余地はありますが、基本的にはおすすめし難い保険です。保障面では落とし穴となる注意点があり、見かけの保険料は安いものの実質的には割安とはいえないからです。これなら同社の3大疾病保障保険の方がシンプルで分かりやすく良い保険といえます。その証拠が新契約数にも表れているのではないでしょうか。

この保険以外で定期型の三大疾病保険は東京海上あんしん生命・コープ団体保険にあります。定期型を希望するなら、それらも併せて検討した方が賢明でしょう。