東京海上日動あんしん生命 特定疾病保障定期保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- 特定疾病保障定期保険

- 加入年齢:

- 5~70歳

- 保障期間:

- 定期

- 保障内容:

- 三大疾病・死亡

- 特徴:

- 3大疾病にも万一のときにもしっかり備える保険です

東京海上日動あんしん生命の特定疾病保障定期保険は、三大疾病(がん・脳卒中・心筋梗塞)になるか死亡すると保険金が受け取れる保険です。同社の保険を契約する方法は対面と通販(正確には書類の郵送)がありますが、この保険は対面でのみ契約できます。

同社の主力の保険は長生き支援終身保険やメディカルKitになっており、この保険の存在感は薄くなっています。とはいえ隠れた良い保険である可能性はありますから、以下で概要を記載し他社の保険と比較していきます。

概要

東京海上日動あんしん生命の特定疾病保障定期保険は三大疾病か死亡すると保険金が受け取れますが、保障が一定年齢に達すると消滅する定期型です。保障を継続させるには更新が必要で、90歳まで更新し続ければ実質的に保障を一生涯継続させられます。

しかし、定期型の保険を更新し続けるとトータルで支払う保険料が大幅に増えますから、基本的には更新しないのがセオリーです。契約する際には定年退職する60歳までの保険、もしくは子供が成人するまでの保険、といった割り切りが必要となります。

加入できる年齢は5~70歳までで、保険金額は100~2000万円まで設定可能です。更新しなければ契約後に保険料は上昇はしませんが、契約時の保険金額を高額だと保険料も高額になります。保険料は保障が終了するまで支払い続ける全期払いと、一定期間で支払いを終える短期払いから選択が可能です。

また、中途解約すると解約返戻金が受け取れますが、短期間で解約すると0円か僅かな金額に留まります。保険会社の運用が想定以上に好調だった時に受け取れる契約者配当は受け取れません。

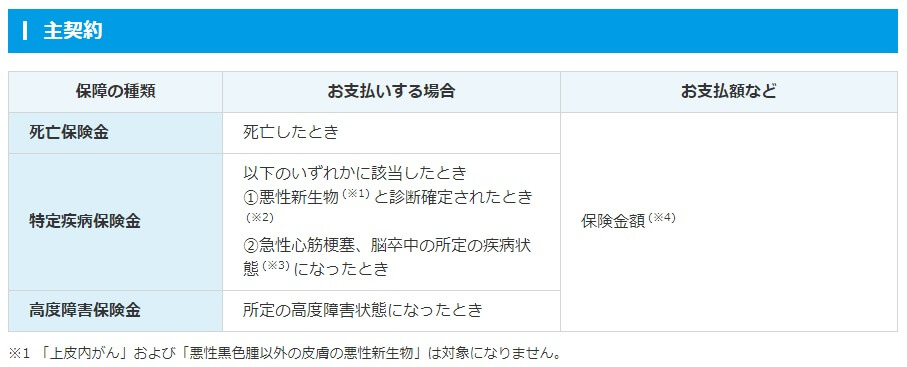

保障内容

この保険は三大疾病・死亡・高度障害時に保険金が受け取れますが、三大疾病で保険金が受け取れる条件(保険金支払事由)は病気によって異なります。がんの保険金支払事由は「診断が確定」ですが、心筋梗塞は「60日以上の労働制限が必要な状態」で脳卒中は「60日以上の他覚的な神経学的後遺症」となっています。

平成29年度厚労省の患者調査によると脳卒中は平均入院日数が90日ですが、心筋梗塞の平均入院日数の20日です。心筋梗塞だと退院後に40日以上の自宅療養期間がないと保険金が受け取れません。また、脳卒中も後遺症が残らなかったり短期間で消えれば保険金を受け取れません。これらの病気では診断確定され手術しても保険金を受け取れない可能性があります。

メリット

この保険のメリットは、保障が期間限定となる分だけ終身型の特定疾病保険よりも保険料が安い点が挙げられます。定期保険だと保険料が上がるイメージが強いですが、保険期間を30年にして30年後に更新しなければ保険料は30年間固定です。保険期間中に三大疾病にならず保険金が受け取れないのを気にする人もいますが、実際のところ三大疾病の治療費自体は大したことはありません。

平成28年度厚労省の医療給付金実態調査によると、がんなら入院治療で20~35万円、通院治療を含めると60~100万円が必要になります。部位・ステージによって治療費は異なるものの、200万円もあればほぼ事足りるケースが多いです。数百万円を要する先進医療が必要となるのは極めて稀で、高額療養費制度により毎月の治療費は8万円程度に限定されます。

それよりは三大疾病になって離職・休職・退職となり収入が絶たれる方が金銭面では厳しいです。会社員が病気になれば傷病手当金が受け取れますが、受取額は給料の概ね3分の2程度になります。年収600万円から400万円になれば、住宅ローン・子供の学費・生活費に支障を来たすのは明白です。

その点、既に定年退職して年金収入を得ていれば病気になっても収入は絶たれません。住宅ローンも退職金で完済し、子供も社会人になり自立していることが多いでしょう。さらに70歳で治療費の自己負担は2割、75歳以上で1割負担に軽減されます。保険なしで三大疾病になっても、貯金が100~200万円あれば老後生活を継続できるはずです。そう考えると定期保険でも十分といえます。

また、三大疾病の他に死亡も保障される点は家族を持つ人にはメリットといえます。他社にも死亡を保障する特定疾病保険もありますが、日本生命の継続サポート等は死亡が保障の対象外です。

デメリット・注意点

この保険のデメリットは、まずは定期保険のため保障が消滅する点が挙げられます。前述した合理的な結果にするには保険期間終了後の治療費を用意する必要があり、用意できなければデメリットになり得ます。退職金のうち200万円を常に治療費としてキープするのが楽ですが、退職金が期待できなければ自力での貯金が必須です。

また、数年後に考えが変化するとデメリットが生じます。やはり終身型にすべきだったと10年後に思い直したとしても、既に年齢が上昇している分だけ新しく加入する保険の保険料が上昇します。そのため終身型よりも慎重な判断が欠かせません。

さらに解約返戻金は終身型なら最終的に保険料総額の6~7割になることがありますが、定期保険は1~3割まで到達すれば良い方です。それも解約返戻金の金額のピークが保障期間の半ばになり、ベストな解約タイミングを見極めるのが非常に難しいです。

保障面では「がんは悪性新生物に限られる」ため、初期のがんである上皮内新生物は保障の対象外となります。心筋梗塞・脳卒中は所定の状態が60日以上継続することが必要ですが、日本生命・オリックス生命なら手術を受けただけで保険金が受け取れます。手術を受けた時点で保険金を請求でき、家計への一時的な負担が発生する時間が短縮されますから、この点もデメリットといえます。

保険料と保障を他社と比較

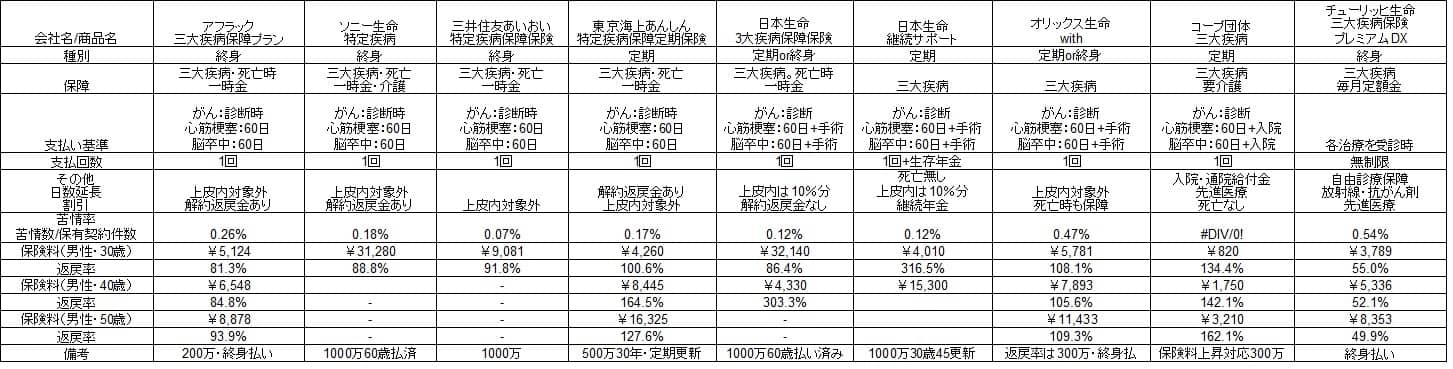

この保険の保険料は、30歳男性で保険金額500万円(保険期間30年)で月額4260円です。40歳だと約2倍の8445円となり、50歳だと16325円となります。40歳で契約して70歳で三大疾病になった場合、返戻率は164.5%と100%を上回ります。下図の他社と比較した図を見て下さい。

各社で保険金額が異なり終身型もあるため、一律で保険料だけで損得は比較できません。しかし、同じ70歳で三大疾病になると前提に立てば、この保険の保険料は割安ということになります。終身型の多くの特定疾病保険の返戻率は100%を切りますから、かなり保険料は得といえるかもしれません。

ただ、終身型は70歳以降に三大疾病になったり、70歳以降に死亡しても保険金が受け取れます。考え方の相違ではありますが、必ず家族に保険金を残したい人なら終身型の方が適しているともいえます。もちろん家族に残したいなら特定疾病保険ではなく死亡保障のみの終身保険も検討した方が賢明ではあります。

ちなみにデメリットで既述した保険金支払事由については、他社の多くが同様の内容です。ただ、日本生命・オリックス生命の特定疾病保険には当てはまりません。

評判・苦情

2019年度の東京海上あんしん生命の特定疾病保険の新規契約件数は不明です。ただ、同社の決算資料の新契約分の年換算保険料から、特定疾病保険の評判が良いか人気があるかは推測できます。新契約のうち医療・生前給付型の保険は237億円ありますが、そのうち医療保険・がん保険が196億円を占めます。それ以外の保険は41億円に過ぎず、前年度から大きくは増加していません。そのため売上から推察すると評判は可も無く不可も無くといえます。

一方で生命保険協会のデータによると、東京海上日動あんしん生命全体に寄せられている苦情数は10209件(2019年度第3四半期時点)です。総契約数の593万件で割ると苦情率は0.17%で、1000契約のうち1.7件で苦情が発生している計算です。苦情率ではアフラック・オリックス生命等より低くソニー生命と同程度のため、同社に寄せられる苦情は標準か少なめといえます。

さらに2020年3月に発表された「2020年 生命保険契約満足度調査(J.D.パワージャパン)」によると、顧客満足度は27社中6位と高順位です。この調査の対象は保険を新規購入・更新した約9000人で、数人・数十人程度の口コミ・評判よりも信頼感があります。

また、この調査の項目は保険の保障・保険料の他に、契約・更新時の手続きや契約後の顧客対応まで含まれます。契約前の手続きからアフターフォローまで含めて、評判は良いと考えて差し支えないでしょう。

総合評価・おすすめか?

結論としては考え方次第の面もありますが、悪くない保険といえます。特に保険料が他社より割安という点が評価に値します。とはいえ定期保険であるため諸注意点があるのは忘れてはいけません。あくまで自分の考えに合致するならオススメの保険となります。

その一方で終身型の保険を希望するならオリックス生命、定期型でも手術で保険金も受け取りたいなら日本生命も検討した方が良いかもしれません。