オリックス生命 特定疾病保障保険Withを比較・評価

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- 特定疾病保障保険ウィズ

- 加入年齢:

- 15~75歳

- 保障期間:

- 終身or定期

- 保障内容:

- 三大疾病・死亡

- 特徴:

- まとまった保険金で経済的な負担をカバー

オリックス生命の特定疾病保障保険with(ウィズ)は2016年10月より販売を開始した保険で、三大疾病(がん・脳卒中・心筋梗塞)になるか死亡すると保険金が受け取れます。オリックス生命の保険の多くはインターネットから申込可能ですが、この保険の申込は対面のみとなっています。

他に対面申込のみの保険は外貨建て終身保険キャンドルだけのため、この保険には潜在的に対面で促さなければならない注意点があるともいえます。以下で特定疾病保障保険Withの概要を記載し他社の保険と比較していきます。

概要

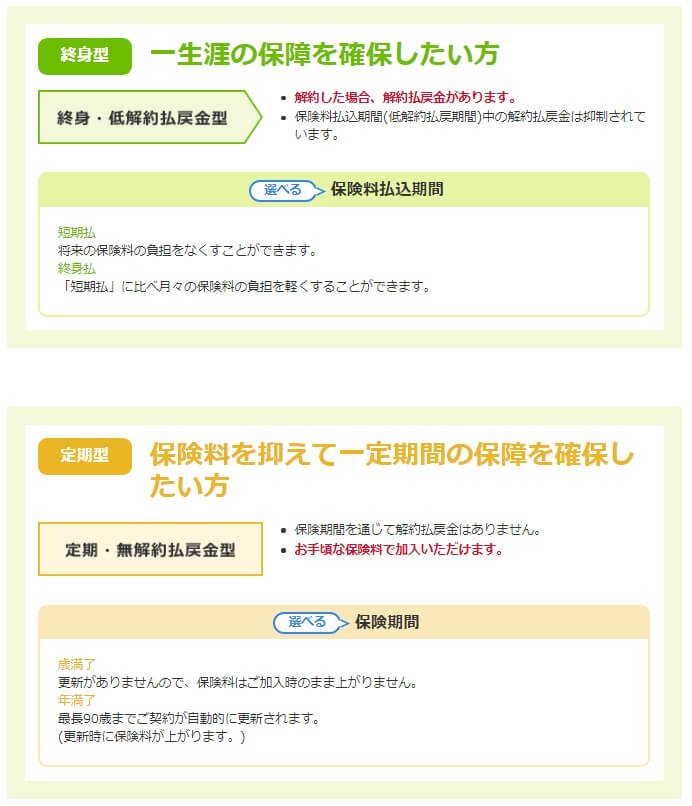

オリックス生命の特定疾病保険withは三大疾病と死亡・高度障害が主たる保障で、保険期間は終身型と定期型が選択できます。終身型であれば保障が一生涯継続し、保険料の支払い期間である保険料払込期間は、60歳等の年齢で払い終えるか、終身払い(三大疾病になるか死亡するまで支払う)かを選ぶことになります。

一方で定期型であれば一定期間で保障が消滅します。期間を年齢で区切る歳満了なら60~90歳の年齢のうち何歳で保険が終了するか決めます。期間を年数で区切る年満了なら5~39年のうち契約から何年後に終了するかを決めます。保険期間中は保険料が上昇することはありません。ただ、保険期間終了後に契約を更新するとなると、更新時の年齢によって保険料が上昇します。更新を前提とするなら終身型を選ぶのが妥当です。

さらに年金支払特約の有無を決める必要があります。普通は保険会社から保険金は一括で支払われますが、この特約を付加すると分割して毎年受け取ることができます。三大疾病になり収入が途絶えることを考えると、一括で受け取るよりは分割で受け取った方が収入があるようで安心できるというニーズを満たすためです。

年金支払期間は5・10・15年があり、年金額は定額型と逓増型を選択できます。三大疾病のうちがんの完治の目安は「治療後5年間再発しないこと」とされているため、年金支払期間は5年が妥当かもしれません。年金額は毎年一定額となる定額型の他に、毎年増額されていく逓増型もあります。逓増型でも受け取る合計金額は同じですから注意して下さい。あくまで子供の年齢・将来の増税等々の観点から受け取る金額を増額したい人に向けた仕組みです。

また、中途解約すると受け取れる解約返戻金は終身型でも通常の7割程度に抑えられ、定期型だと解約返戻金自体が存在しません。他社の三大疾病保険は低解約返戻金型でないことが多く、定期型でも僅かに解約返戻金があることがあります。他社よりも解約返戻金には期待薄といえるでしょう。

保障内容

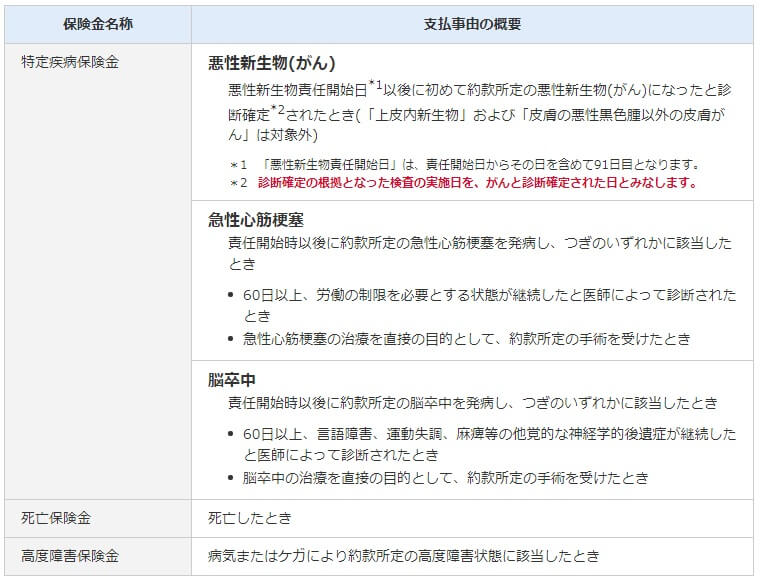

この保険は三大疾病・死亡時に保険金が受け取れますが、保険金が受け取れる条件(保険金支払事由)は病気によって異なります。がんの保険金支払事由は「診断が確定」ですが、心筋梗塞と脳卒中は「手術」か「所定の状態が60日以上継続」となっています。

他社の多くの三大疾病保障保険(特定疾病保険)では手術だけでは保険金を受け取れません。そうなると所定状態の60日以上を満たす必要があり、軽度であったり入院期間・自宅療養期間が短いと保険金を受け取れない可能性があります。この保険なら60日を待たずに受け取れます。

ただ、他社と同様に初期のがんである上皮内新生物は保障の対象外となります。上皮内新生物をカバーする三大疾病保険は日本生命のみです。その金額は三大疾病保険金の10%分でしかなく少額ではありますが、ともあれオリックス生命ではカバーできないことは事実です。

メリット

この保険のメリットとしては、保障内容で既述した保険金支払事由に手術が含まれている点が挙げられます。手術が含まれていない他社の保険だと、保険金を受け取れない可能性の他に、自分で治療費を立て替える期間が長引く可能性もあります。手術を受けた時点で手続きを進められれば、上手くいけば退院前に保険金が受け取れる可能性もあります。三大疾病になれば家計への負担は増加しますから、その心配を少なからず軽減することにもなります。

概要で既述した終身型・定期型の選択に加え、年金支払特約の有無を選択できるのもメリットといえます。必ずしも他社の多くの三大疾病保険が終身型のみか定期型のみで選択の余地がありません。それ自体が契約者にとって必ずメリットになるわけではありませんが、自分の都合によって調整できるという意味ではメリットです。

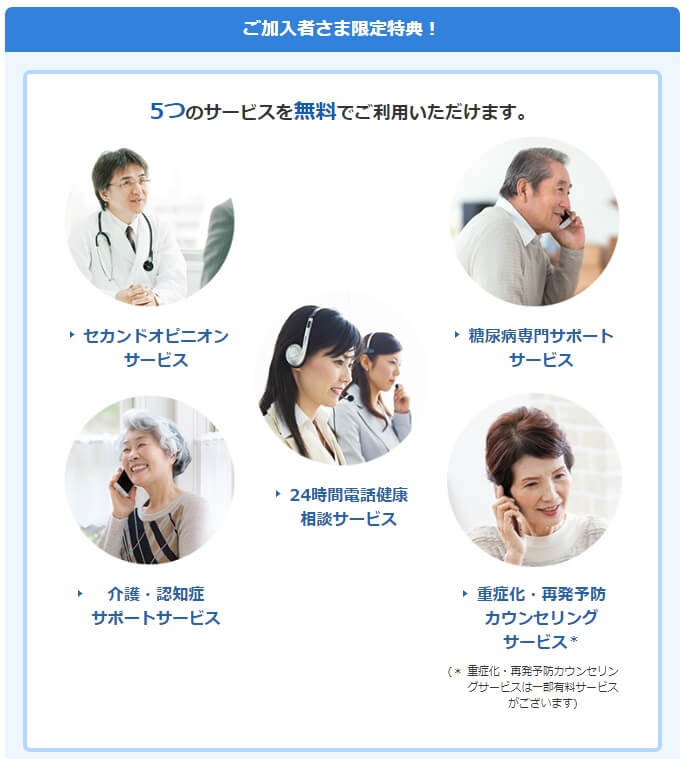

また、契約者限定で利用できる特典・サービスもメリットといえそうです。他社の三大疾病保険でもセカンドオピニオンサービス・健康相談サービスといったサービスは散見されます。ただ、糖尿病専門サポート・再発予防カウンセリングサービスまであるのは珍しいです。どこまで利用価値があるかは疑問符が付きますが、少なくともデメリットに挙げることはできないでしょう。

その他に三大疾病ではなく死亡しても保険金が受け取れるのはメリットですが、日本生命の継続サポートやコープ団体保険を除いて他の多くの三大疾病保険でも死亡がカバーされます。そのためオリックス生命だけのメリットではありません。

デメリット・注意点

この保険のデメリットは、定期型を選択して保障が消滅後に三大疾病になる可能性が挙げられます。これは保険料を損したという意味ではなく、自前で治療費が蓄えないと治療費に困るという意味です。三大疾病の治療は100~200万円ほどで現役時に収入が途絶えるリスクよりは軽微ですから、定期型を選ぶのは合理的ではあります。ただ、それとは別に貯金か退職金で治療費を貯めておかないと、老後の年金生活に支障を来たすでしょう。

さらに定期型では解約返戻金がなく、終身型でも減額されている点もデメリットです。中途解約しても戻ってくる保険料も少なく、中途解約へのハードも高くなります。さらに三大疾病以外で高額な治療費が必要なった場合も不都合があります。保険契約者は契約者貸付により保険会社から金銭を借りられますが、その額は解約返戻金の額に応じます。低解約返戻金であれば借入れられる金額が減ります。

上皮内新生物が保障の対象外というのもデメリットです。日本生命以外の三大疾病保険も上皮内新生物を保障の対象外としていますが、国立がん研究センターのがん登録・統計(2020年)によると男性のがんのうち8.8%が上皮内新生物で残りの91.2%が悪性新生物です。これが女性だと乳がんがあるため、上皮内新生物は8.8%から12%まで上昇します。そのため上皮内新生物が対象外というのはデメリットといえます。

保険料と保障を他社と比較

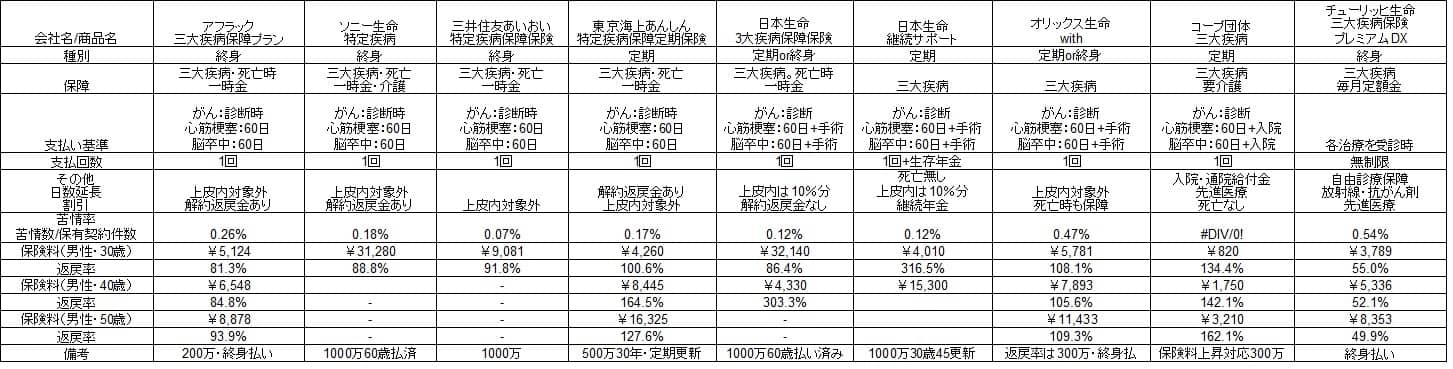

この保険の終身型の保険料は30歳男性で保険金額300万円(終身払)で月額5781円です。同じ条件で40歳だと月額7893円、50歳だと11433円まで上昇しますが、終身型であれば保険料は契約時から変わりません。30歳で契約して仮に70歳で三大疾病になったとすると、返戻率は108.1%で100%を上回りますから貯金より得です。75歳で三大疾病になると返戻率は100%を切りますが、それでも他社の三大疾病保険よりも返戻率は高めです。

他社と比較すると定期型の方が返戻率は高いのですが、いくつかの定期型の保険は便宜上60歳で三大疾病になる計算になっているからです。純粋に終身型で比較すれば、アフラック・ソニー生命・三井住友海上あいおい生命・日本生命よりもオリックス生命の方が返戻率が高いのは間違いありません。そのためオリックス生命の保険料は得(割安)と考えていいでしょう。

一方で定期型だと、30歳で保険金額300万円で90歳満了だと3489円となります。歳満了ですから90歳まで保険料は上昇しません。この場合は70歳どころか90歳に三大疾病になっても返戻率は100%を上回る計算です。ただ、40歳(月額5355円)で契約すると86歳以降に三大疾病になると返戻率が100%を下回ります。死亡保険金のことも考えると、30代なら定期型を検討する価値がありそうです。

また、保障面では保険金支払事由で手術までカバーする数少ない保険であることが分かります。オリックス以外だと日本生命しか対応していません。

評判・苦情

2019年度のオリックス生命ウィズ単体の新規契約件数は不明ですが、医療保障の保険全体の新契約件数は伸びています。ウィズの契約数も悪くないはずで、その意味では評判が悪いとは言い難いでしょう。

ただ、生命保険協会のデータによると、オリックス生命全体に寄せられている苦情数は21332件(2019年度第3四半期時点)となっています。総契約数の457万件で割ると苦情率は0.47%で、1000契約のうち4.7件で苦情が発生している計算です。ソニー生命の0.18%やアフラックの0.26%よりも高いため、同社に寄せられる苦情は多めといえます。

さらに2020年3月に発表された「2020年 生命保険契約満足度調査(J.D. パワー ジャパン)」によると、オリックス生命の顧客満足度は27社中11位で平均より少し上の順位に過ぎません。この調査の調査対象は保険を新規購入・更新した約9000人で、数人・数十人程度の口コミ・評判よりも信頼感があります。

この調査の項目は保険の保障・保険料の他に、契約・更新時の手続きや契約後の顧客対応まで含まれます。その観点からすると保険の中身は良いかもしれませんが、手続き・アフターフォロー等ではストレスを感じる可能性を秘めているのかもしれません。

総合評価・おすすめか?

結論としては保障内容は保険金支払事由に手術が含まれる以外に目立った点はありませんが、総じて悪い点が少ないです。保険料も終身型でも定期型でも他社より安めのため、おすすめの特定疾病保険(三大疾病保険)と評価します。低解約返戻金型で解約返戻金が少ないのがネックですが、絶対に解約しないという前提なら問題にはなりません。

ただ、定期型を検討しているならコープ団体保険もあるため、併せて検討した方がいいかもしれません。保険料が5年毎に上昇しますが、トータルでオリックスよりも安くなるからです。