チューリッヒ生命 3大疾病保険プレミアムDXを比較・評価

- オススメ度:

- 保険会社:

- チューリッヒ生命

- 名称:

- 3大疾病保険プレミアムDX

- 加入年齢:

- 6~80歳

- 保障期間:

- 終身

- 保障内容:

- 三大疾病

- 特徴:

- 3大疾病にしっかり対応する保障

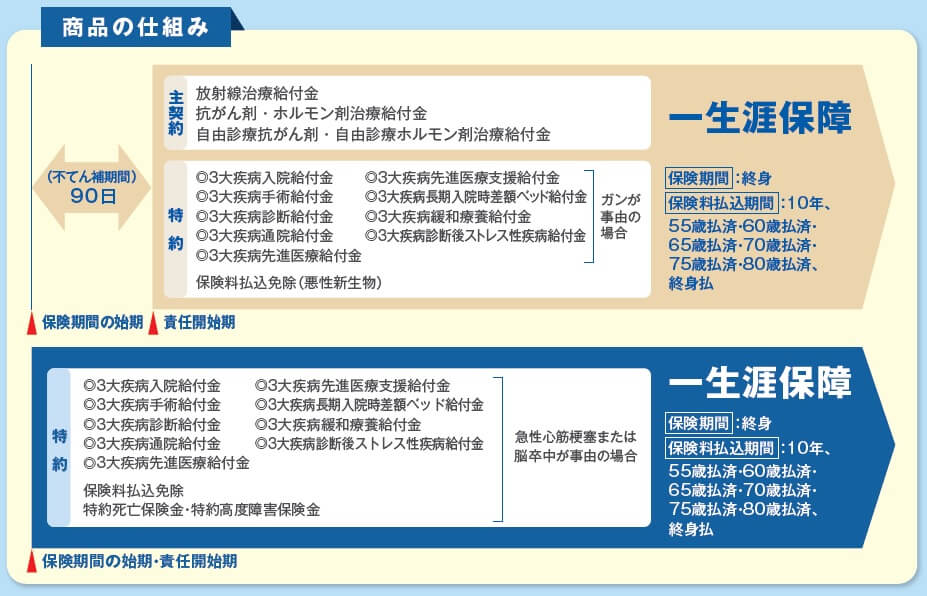

チューリッヒ生命の3大疾病保険プレミアムDXは、2018年2月から販売を開始した三大疾病を保障する保険です。他社の三大疾病保険は独立した保険ですが、この保険は終身ガン治療保険プレミアムDXに3大疾病特約を付加した保険です。

3大疾病特約は細かく分割されているため、各保障(特約)を取捨選択して事由に設計することが可能となっています。以下でチューリッヒ生命の3大疾病保険プレミアムDXの概要を記載し、他社の保険と比較していきます。

概要

チューリッヒ生命の3大疾病保険プレミアムDXは、主契約が放射線治療給付金・抗がん剤ホルモン剤給付金・自由診療給付金となり、入院給付金・手術給付金は特約として取捨選択できます。終身ガン治療保険プレミアムDXと異なり、特約はがんだけではなく三大疾病に及びます。入院給付金の特約を付加すれば三大疾病で入院すれば給付金が受け取れます。

この保険には3大疾病治療重視プラン・3大疾病総合保障プランが用意されていますが、目安でしかなく自分の好みに合わせて選択すればOKです。ただ、主契約となる3つの給付金を外すことはできず、入院給付金は3大疾病のうち脳卒中だけに適用するといった調整はできません。

基本的に三大疾病の扱いに関して差はありませんが、がん保障のみ契約から90日間の不てん補期間があります。急性心筋梗塞・脳卒中には不てん補期間がありません。保険料払込免除特約・診断一時金では、がんのみ診断確定で急性心筋梗塞・脳卒中は入院した段階で保険料が免除されます。これらは病気の特性を踏まえての差でしょう。

保障内容

この保険の主契約である放射線治療給付金・抗がん剤ホルモン剤治療給付金・自由診療給付金は、終身ガン治療保険の部分ですからガンのみが対象となります。心筋梗塞でも治療に薬物治療(発作を抑える薬・血栓を防ぐ薬など)を用いますが、それらは主契約では保障されません。

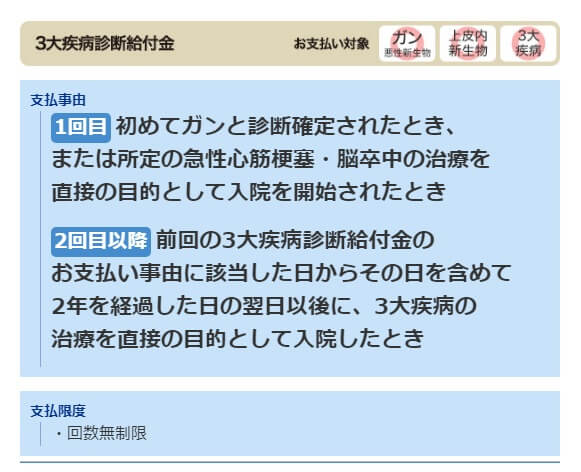

他社の多くの三大疾病保障保険(特定疾病保険)と共通するのは、三大疾病になると一括で受け取れる3大疾病診断給付金です。がんは診断確定時で、急性心筋梗塞・脳卒中は入院時に受け取れます。脳卒中・急性心筋梗塞だと入院前に死亡してしまう可能性もありますが、その場合には終身保険特約を付加すると死亡時に死亡保険金が受け取れます。この死亡保険金は三大疾病以外で死亡しても受け取れます。

診断特約とは別に医療保険と同じように、入院特約・手術特約・通院特約があります。入院給付金は入院日数、通院給付金は通院日数に応じて自分が設定した金額が受け取れます。手術給付金は医療保険とは異なり、入院給付金の入院日額と連動せず自由に金額を設定できます。

入院時の保障で特筆すべきは長期入院時差額ベッド給付金です。この給付金は入院が8日以上になると入院給付金とは別に追加で受け取れる給付金です。給付日数は無制限のため長期入院になっても経済的な負担を軽減できます。がんで長期入院となる可能性は最近は考えにくいですが、脳卒中だとリハビリ含め数週間~数ヶ月の入院になることもあります。その意味では三大疾病だと利用価値がある特約となります。

その他に3大疾病緩和療養給付金・3大疾病診断後ストレス性疾病給付金もあります。前者は治療ではなく痛みを緩和するための処置を受けると受け取れる給付金です。後者は三大疾病になった後にうつ病などのストレス性疾病になると受け取れる給付金です。前者はともかく、後者は1回限りで5~20万円しか受け取れませんから付加しなくても良いでしょう。

メリット

この保険の最大のメリットは一時金として診断保険金を受け取る以外に、様々な保障が付加できる点にあります。他社の三大疾病保険は基本的に三大疾病になると100万円なりを一括で受け取れるだけです。その点、チューリッヒ生命の三大疾病保険は入院・通院・手術給付金といった医療保険に近い保障が付加できます。

保障の軸となる主契約は放射線治療給付金等ですが、がんになることを心配するなら余計な保障とはなりません。がんは手術後の再発を防ぐために、抗がん剤等で術後補助化学療法を行うことがあるからです。さらに公的健康保険が適用されず自由診療になる未承認の抗がん剤の治療費は、時に数十万円~数百万円になることもあります。チューリッヒの自由診療給付金は1ヶ月毎に受け取れますから、一時金だけよりも治療費が不足する可能性を減らせられます。

その他の保障では前述した長期入院に備える長期入院時差額ベッド給付金、緩和療養で受け取れる3大疾病緩和療養給付金もメリットといえます。これらは他の三大疾病は元より医療保険でも付加できないことがあります。先進医療保険金は医療保険ではメジャーな保障ですが、他社の三大疾病保険では付加できません。

さらに他社の三大疾病保険は三大疾病になり一時金を受け取ると消滅しますが、この保険は保障が消滅しません。そのため三大疾病が再発しても改めて保障が受けられます。診断一時金も2年が経過していれば改めて50万円か100万円が受け取れます。保険料も払込免除特約を付加していれば最初の三大疾病になった段階で、以後の保険料の支払は不要となります。

また、保険金支払事由に入院が含まれている点も見逃せません。他社の多くの三大疾病保険のように三大疾病になった後に所定の状態が60日を経過する必要はありません。上皮内新生物も保障の対象となるのもメリットで、日本生命のように保険金10%分と減額はされません。診断一時金は上皮内新生物でも満額が受け取れるのは大きなメリットといえます。

デメリット・注意点

この保険の最大のデメリットは、メリットの裏返しともいえます。つまり三大疾病になって一時金を受け取る以外の保障が本当に必要か?という点です。入院給付金は1日5000円で20日入院しても10万円、手術給付金も手術によっては10万円しか受け取れません。保障を選ぶ段階で不安が増大して保障を上乗せし過ぎる可能性があります。

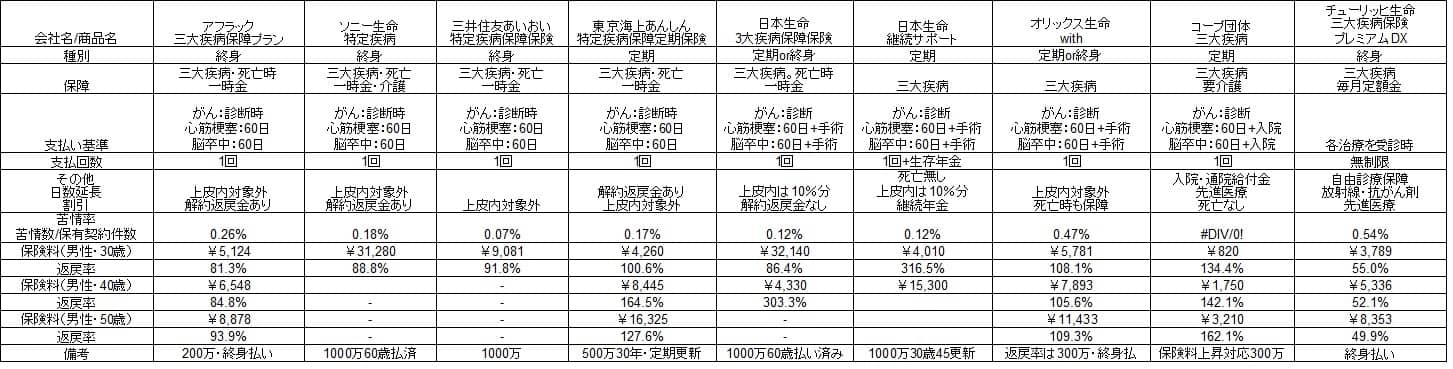

この保険の保険料は、30歳で主契約に加えて手術給付金・通院給付金・診断一時金(50万円)がある3大疾病総合保障プランだと月額3789円となります。それに対して東京海上日動あんしん生命の三大疾病保険は、30歳で保険金500万円で加入すると保険料は月額4260円と大差ありません。

保険料の他社との詳細な比較は後述しますが、色々と保障を加えるよりは一時金で保険金を受け取った方が分かりやすく、病気が完治した後の予定も立てやすいはずです。入院日数は何日だったのか、退院後は通院日数が何日で、今月は放射線治療を受けたか否か等々を連絡するより、一時金で受け取った方が治療・当面の生活費に充てやすく把握しやすいということです。

さらに死亡保険金が付加できるものの制限付きなのもデメリットです。他社の大半の三大疾病保険には死亡保険金が付帯しており、三大疾病にならなくても死亡すれば遺族が保険金を受け取れます。この保険の場合は終身保険特約を付加すれば、三大疾病になってもならなくても死亡すれば死亡保険金が受け取れます。

しかし、終身保険特約を付加するには保険料を終身払いにして、かつ保険料払込免除特約を付加しない場合に限られます。終身払いはさておき、保険料払込免除特約が付加できないのはデメリットです。三大疾病になって保険金を受け取った後も保険料を支払い続けるのは、普通の人は納得し難いでしょう。

それも終身保険特約はチューリッヒ生命の公式HPの保障の欄・見積シミュレータに出ていません。よくある質問の箇所か保険代理店経由の商品紹介パンフレットにあるだけです。これは終身保険特約を付加するために上述の2点のデメリットを把握してもらうための措置と考えられ、それほど重要なデメリットともいえるでしょう。

また、上皮内新生物は診断一時金以外に入院給付金等の他の給付金にも適用されますが、保険料払込免除特約には上皮内新生物は適用されません。一般的な医療保険でも上皮内新生物では保険料が免除されないためデメリットとは言い難いですが、注意点として把握しておく必要はあるでしょう。

保険料と保障を他社と比較

この保険を3大疾病総合保障プラン(主契約+手術・通院・先進医療・診断一時金・保険料免除特約)にすると、保険料は30歳男性で月額3789円を終身払いとなります。仮に70歳で三大疾病になって一時金と主契約で100万円を受け取った場合、返戻率は100%を大きく下回る55%という数字になります。183万円を受け取って初めて返戻率は100%を超えます。

他社と比較すると60歳か65歳で保障が終了する定期型は返戻率が高くなるのは当然ですが、終身型で一時金が主となる保険では、オリックス生命のように返戻率は100%を超えるものもあります。他の保険でも返戻率は80~90%ものが多く、明らかにチューリッヒよりは高いです。チューリッヒは再発するか自由診療による治療にならない限り、返戻率で得するのは難しく、その意味ではチューリッヒの保険料は割高と考えられます。

保障面では実際に受け取れる金額はさておき、項目数は充実しています。他の保険は一時金に生存年金や介護保障を加える程度ですから、保障の項目ではチューリッヒは充実しているといえるでしょう。

評判・苦情

2019年度のチューリッヒ生命の3大疾病保険単体の新規契約件数は不明ですが、チューリッヒ生命全体の保有契約件数は年々増加しており2019年に100万件を突破しています。他の保険が契約数を伸ばしている可能性もありますが、3大疾病保険の契約数も悪くないはずです。その意味では評判が悪いとは言い難いでしょう。

その一方で生命保険協会のデータによると、チューリッヒ生命全体に寄せられている苦情数は6038件(2019年度第3四半期時点)となっています。総契約数の111万件で割ると苦情率は0.54%で、1000契約のうち5.4件で苦情が発生している計算です。ソニー生命の0.18%やアフラックの0.26%、さらにオリックス生命の0.47%よりも高いため、同社に寄せられる苦情は多めといえます。

さらに2020年3月に発表された「2020年 生命保険契約満足度調査(J.D. パワー ジャパン)」によると、チューリッヒ生命の顧客満足度は27社中18位と平均以下の低順位です。この調査の調査対象は保険を新規購入・更新した約9000人で、数人・数十人程度の口コミ・評判よりも信頼感があります。

この調査の項目は保険の保障・保険料の他に、契約・更新時の手続きや契約後の顧客対応まで含まれます。その観点からすると保険の中身はさておき、商品説明・手続き・アフターフォロー等ではストレスを感じる可能性がありそうです。

総合評価・おすすめか?

結論としては三大疾病を再発や自由診療を軸に心配するなら検討の余地がありますが、そうでないならオススメし難い保険です。他社と比較して保障の項目こそ多いものの保険料が割安とはいえず、あえて選ぶ理由が乏しいです。保障が一生涯継続する終身型なら、オリックス生命ウィズも検討した方が賢明です。

他方で終身型ではなく定期型ならコープ団体保険や東京海上あんしん生命あたりを検討すると良いでしょう。定年退職する60歳まで備えれば十分という人には定期型の方が保険料が安くおすすめです。