三井住友海上あいおい生命 特定疾病保障保険を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上あいおい生命

- 名称:

- 特定疾病保障保険

- 加入年齢:

- ?歳

- 保障期間:

- 終身

- 保障内容:

- 三大疾病・死亡

- 特徴:

- 死亡・三大疾病の保障を障害にわたり確保できる

三井住友海上あいおい生命の特定疾病保障保険は、三大疾病(がん・脳卒中・心筋梗塞)になるか死亡すると保険金が受け取れる保険です。一部の銀行では販売が停止されていることもありますが、三井住友海上あいおい生命の他にコープ(生協)等では引き続き販売を継続しています。

一部で販売が停止され同社の公式HPでも隅に置かれているとはいえ、隠れた良い保険である可能性はあります。以下で概要を記載し他社の保険と比較していきます。

概要

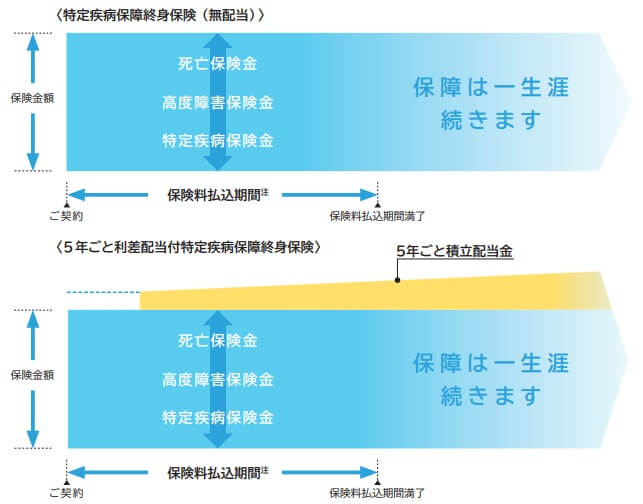

三井住友海上あいおい生命の特定疾病保障保険は「終身型」と「定期型」に分かれます。終身型は保障が一生涯継続し、定期型は60歳なり65歳なりで保障が終了します。保険金は三大疾病以外に死亡時にも受け取れますから、終身型なら確実に保険金が受け取れます。

その一方で定期型は保険金を受け取れない可能性がありますが、その分だけ保険料は安くなります。子供が成人するまでの保険と考えているなら定期型にすることで保険料の無駄を省けます。ただ、保険を更新したくなったとしても更新時の年齢が上昇しているため、更新後の保険料が大幅に増額されます。

また、この保険は「無配当型」と「5年ごと利差配当付き」に分かれます。利差配当とは契約者が支払った保険料を保険会社が運用した結果、予定した運用益を上回ると5年毎に受け取れる配当金です。さらに長期契約した場合には利差配当とは別に特別配当を受け取れることもあります。

ただ、配当金は必ず受け取れるわけではなく、あくまで運用実績が良い場合に限られます。保険会社は基本的に債券を軸にして運用をしていますが、現在は日本銀行が超低金利(一部はマイナス金利)政策をとっているため配当金は期待薄です。

保障内容

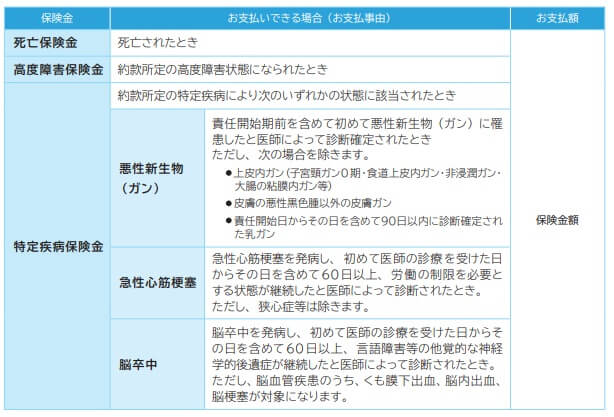

この保険は三大疾病か死亡時に保険金が受け取れますが、三大疾病になった後に三井住友海上あいおい生命が定める条件(保険金支払事由)を満たす必要があります。がんの保険金支払事由は「診断が確定」ですが、心筋梗塞は「労働の制限を必要とする状態が60日以上継続」で脳卒中は「神経学的後遺症が60日以上継続」となっています。

心筋梗塞の平均入院日数は16~20日(厚労省の患者調査2017)ですから、退院後も自宅療養期間が40日以上継続しないと保険金は受け取れません。一方で脳卒中の平均入院日数は約90日ですから問題なさそうですが、あくまで後遺症の有無が焦点のため後遺症が無く完治すると保険金を受け取れません。

いずれも手術をしたとしても60日以上の条件を満たさなければ保険金を受け取れず、治療費や退院後の生活費が困窮するといった可能性はあります。他社だと手術だけでもOKの保険もあるため、この点は改めてデメリットの項で解説します。

メリット

この保険のメリットは、終身型なら保障が一生涯継続して保険料が上昇しない点が挙げられます。三大疾病にならなくても死亡すれば遺族が保険金が受け取れるため、掛け捨てと異なり保険料が完全に無駄にはなりません。厚労省の人口動態統計によると日本人の死因のうち三大疾病が約60%で、三大疾病以外が40%を占めます。その40%の可能性を排除できることになります。

他社には三井住友海上あいおい生命と同様に死亡も保障する三大疾病保障保険もありますが、日本生命・チューリッヒ生命等の三大疾病保障保険は死亡時には保険金は受け取れません。そのため死亡も保障に含まれるのはメリットといえるでしょう。

また、5年ごと利差配当が選択できるのもメリットと言えなくはありません。現状では配当金が出る期待は限りなく薄いものの、数十年後の将来を見据えれば可能性はゼロではありません。日本の超低金利政策が反転するとは考えにくいですが、各保険会社の運用難を考慮して運用方法の規制が緩むかもしれないからです。

デメリット・注意点

この保険のデメリットは、まずは「がんは悪性新生物に限られる」点が挙げられます。悪性新生物ではない上皮内新生物(子宮頚算0期・食道上上皮内がん・大腸粘膜内がん等)は保障の対象外となります。他社の多くの特定疾病保険も同様ですが、日本生命だと上皮内新生物でも保険金の10%分が受け取れます。

がんと同様に心筋梗塞でも狭心症等は対象外となります。さらに脳卒中(≒脳血管疾患)は脳内出血・くも膜か出血・脳梗塞が対象で、脳梗塞の一歩手前の一過性脳虚血発作は対象外となります。この点は他社も同じですが、いざ心筋梗塞・脳卒中になった時に他社との差があります。

例えば日本生命・オリックス生命なら、何らかの状態が60日以上継続せずとも手術を受けただけで保険金が受け取れます。手術を受けた時点で保険金の手続きを行って治療費等にスピーディーに充当できます。そのため三井住友海上あいおいの保険金支払事由は他社と比較してデメリットといえます。

また、5年ごと利差配当はメリットとなる可能性を既述しましたが、もちろんデメリットとなる可能性もあります。契約者配当・特別配当を受け取れなければ、ただ高い保険料を支払うことになるからです。現に同社で1999年に契約した養老保険は現在まで20年以上が経過していますが、契約継続中に支払われた配当金は0円です。

保険料と保障を他社と比較

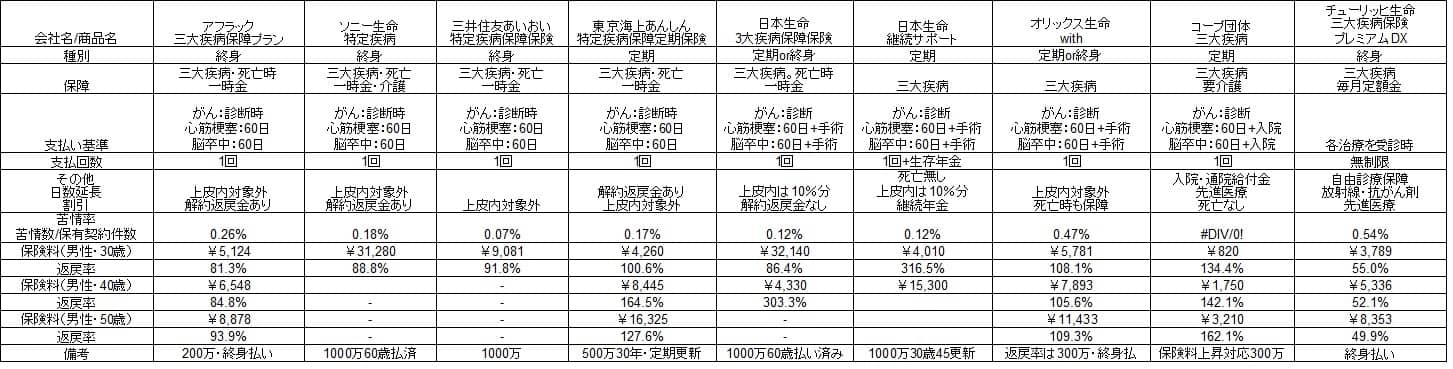

この保険の保険料は30歳で保険金額300万円(60歳払い済み)で、2020年時点で月額9081円となっています。この保険料で仮に70歳で三大疾病になった場合、返戻率は88.8%と100%を切るため貯金した方が得といえます。70歳より前に三大疾病になる可能性もありますが、他社には同じ条件で返戻率が100%を上回る三大疾病保険もあります。下図の他社と比較した図を見て下さい。

各社で保険金額が異なるため一律で保険料だけで損得は比較できません。しかし、返戻率では東京海上日動あんしん生命・オリックス生命・コープ団体保険に劣るのは間違いありません。三井住友海上あいおいよりも返戻率が低い三大疾病保険もありますが、どちらせよ保険料は割安・お得とは言い難いです。

ちなみにデメリットで既述した上皮内新生物と脳卒中・心筋梗塞の保険金支払事由は、一部を除いて他社も同じ内容です。ただ、どちらかのデメリットは日本生命・オリックス生命にはありません。

評判・苦情

2019年度の三井住友海上あいおい生命の特定疾病保険の新規契約件数は不明ですが、この保険に対する同社の扱いを見れば評判云々を語るレベルでも無さそうです。同社の保険の多くは「&LIFE」という商品ブランドを付けられていますが、それが特定疾病保険には無く保障内容も時流に合わせて更新されていません。その点から考えて他の保険を契約して欲しいというのが同社の考えではないでしょうか。

一方で生命保険協会のデータによると、三井住友海上あいおい生命全体に寄せられている苦情数は2797件(2019年度第3四半期時点)です。総契約数の380万件で割ると苦情率は0.07%で、1000契約のうち0.7件で苦情が発生している計算です。この数字は外資系を含めた生命保険会社の中でも特に低いため、同社に寄せられる苦情は少なめといえます。

さらに2020年3月に発表された「2020年 生命保険契約満足度調査(J.D. パワー ジャパン)」によると、顧客満足度は27社中7位と高順位です。この調査の対象は保険を新規購入・更新した約9000人で、数人・数十人程度の口コミよりも信頼感があるでしょう。

また、この調査の項目は保険の保障・保険料の他に、契約・更新時の手続きや契約後の顧客対応まで含まれます。契約前の手続きからアフターフォローまで、同社の評判は良いと考えて差し支えないでしょう。

総合評価・おすすめか?

結論としては保障・保険料から考えて微妙な保険だといえます。同社に対する評判自体は悪くないのですが、いかんせん保険そのものがバージョンアップされていません。5年ごと利差配当の仕組みが無い特定疾病保険もあり、その点で評価できなくも無いのですが、配当金が出ていない今は無意味です。

そのため他社の保険でも良いなら保障重視なら日本生命・オリックス生命、保険料も重視するなら定期型のコープ団体保険等も検討した方が賢明でしょう。