JA共済 介護共済を比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- 介護共済

- 加入年齢:

- 40~75歳

- 保障期間:

- 終身

- 保障内容:

- 介護(死亡)

- 特徴:

- 一生涯にわたって備えられる介護保障です。

JA共済の介護共済はが農業従事者向けに提供している共済(≒保険)です。基本は農業従事者向けですが、JAに数千円の出資金を預けて組合員になれば誰でも共済に加入できます。ただ、この共済に加入できるのは40歳からで30代は加入できない点に注意が必要です。

また、この共済は掛金(保険料)を毎月支払うタイプですが、保険料を一括で支払う一時払介護共済も存在します。介護共済と一時払介護共済で微妙に保障内容が異なります。それでは以下で概要を記載し他社の介護保険と比較していきます。

保障内容

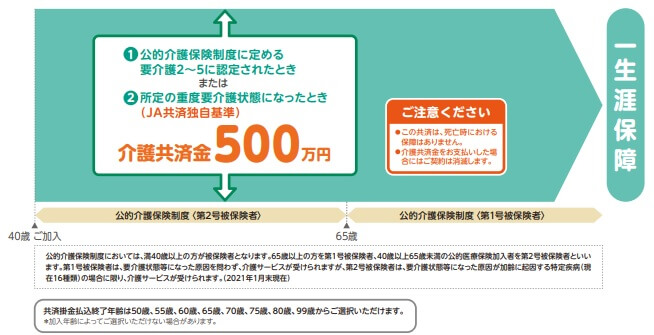

この共済は掛金を自分が設定した年齢まで支払い、要介護状態になると介護共済金が受け取れます。掛金を支払い終える年齢(共済掛金払込終了年齢)は50~99歳まで設定可能です。一般的に保険料は退職する60歳か65歳までに支払い終えるのを好む人が多いのですが、この共済は70・75・80・99歳まで選択できます。

これは農業には定年が存在しないこともありますが、検討している側としては払込終了年齢を後ろにズラすことで毎月の保険料を減らせることも大きいでしょう。仮に99歳まで遅らせれば、60歳で支払い終えるよりも毎月の掛金は半額以下に軽減できます。要介護状態になった際に支払った保険料よりも一段と大きな額の共済金を受け取れる可能性があります。

介護共済金は公的介護保険制度の要介護2以上に認定されるか、JA所定の重度要介護状態になると受け取れます。語感から分かるように後者の方が厳しめの感があります。要介護2以上の認定は他社の多くの介護保険と同様の数字のため特に厳しいわけではありません。

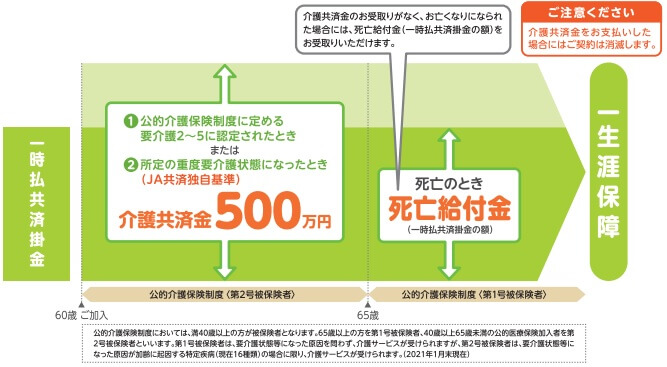

他方で一時払介護共済だと介護共済金の条件等は同じですが、その他に死亡給付金が付帯しています。死亡給付金の金額は介護共済金と異なり、支払った保険料と同額となります。ただ、死亡給付金があるため要介護状態にならずに死亡しても保険料が無駄になりません。

基本保障の他には、介護共済金を一括ではなく年金形式で受け取る年金支払特約、代理人が共済金を請求できる指定代理請求があります。また、介護共済には病気・災害でJA所定の状態になると保険料の支払いが免除される共済掛金払込免除制度もあります。

メリット

この共済を他社と比較すると、要介護2以上に認定されると介護共済金が受け取れるというシンプルさがメリットに挙げられます。他社の介護保険のように死亡・ケガ・病気等々の保障は無く、保障期間中の祝い金もありません。

つまり純粋に介護の備えだけを求めている人には、余計な保障が無いということです。保険は保障内容が幅広くなる分だけ保険料は高くなりますが、この保険は余計な保障も解約返戻金も無いため保険料が抑えられています。解約返戻金が無いため解約して別の用途に使おうか悩むこともありません。

また、この保険独自のメリットというと一時払介護共済がある点が挙げられます。死亡保障は余計だともいえますが、他社には太陽生命に一時払いの介護保険があるだけです。退職後で保険料を毎月支払うのが難しくても、退職金で介護へ備えることが可能です。

ちなみにJA組合員になると、その地域のJAの組合員向けの特典が受けられます。新鮮な野菜等をお買い得な価格で購入できたりするのもメリットでしょう。

デメリット・注意点

この保険のデメリットは、まずは死亡保障と解約返戻金が無い点が挙げられます。死亡保障が無いため要介護状態にならなければ保険料は全て無駄になります。また、中途解約しても解約返戻金が無いため解約しても保険料は無駄になります。

一時払介護共済にすれば死亡保障が付帯されますが、返戻率が著しく下落(後述)します。それも死亡共済金は介護共済金よりも小額で、支払った保険料が戻ってくるだけです。それなら普通に一時払終身保険に加入した方が、遺族が受け取れる保険金は大きくなります。

また、細かい点では加入年齢が40歳からで20-30代は加入できない、JA組合員になるには出資金・手間が必要等もデメリットに挙げられます。

保険料と保障を他社と比較

この保険の保険料は40歳男性・共済金額・500万円・保険料払込期間99歳までだと月額5544円となります。80歳で要介護状態になると、それまでに支払う保険料総額は266万円となります。受け取る共済金は500万円のため返戻率は187%となります。

一方で一時払介護共済で60歳で共済金額500万円だと、支払う保険料は約462万円となります。この場合に介護共済金を受け取っても返戻率は108%で、死亡共済金だと100%になります。それでは他社の介護保険と比較すると返戻率は高いのでしょうか。下図で15以上の介護保険を返戻率(80歳で要介護状態になると想定)で比較してしました。さらに保険金の支払条件・介護年金の受取期間等も下図で比較しました。

介護共済の返戻率は187%のため、他社の100~110%程度の介護保険よりも高めです。ソニー生命・明治安田あたりの200~300%の返戻率には劣りますが、それでも返戻率は高めといえます。一時払介護共済も同じく死亡保障がある保険と比較的高めの数字です。返戻率で考えると悪くないといえます。

評判・苦情

JA共済の決算資料によると、介護共済の新契約数は令和元年度は5.3万件です。平成30年度は5.7万件のため横ばいか微減です。この数字だけ見ると微妙そうに見えますが、他社の介護保険は大幅に新規契約数を落としていることもあります。その意味では評判は悪くないといえます。

また、JA共済全体に寄せられている苦情数は2265件(2020年度実績)で、総契約数の3154万件で割ると苦情率は0.07%です。民間の生命保険とは一律で比較はできませんが、苦情数は少なめのため契約者からの評判は悪くなさそうです。

ただ、大規模調査では調査対象外のため顧客満足度が本当に高いかは疑問も残ります。J.D.パワージャパンの「2021年 生命保険契約満足度調査」(6000人対象の調査)、オリコンの生命保険会社ランキング(9000人対象の調査)で調査対象外となっています。

総合評価・おすすめか?

結論としては悪くはない共済といえそうです。死亡共済金が無い点に注意が必要ですが、介護だけに備えたい人には適しています。ただ、ソニー生命等の他社にはJA共済よりも返戻率が高い介護保険もあります。さらに要支援2から保険金が受け取れる朝日生命、要介護時と死亡時の両方で計2回の保険金を受け取れるジブラルタ生命の介護保険もあります。それらの保険もJA共済で契約する前に検討しても良いかもしれません。