コープ 団体親の介護補償保険を比較・評価

- オススメ度:

- 保険会社:

- コープ(三井住友海上)

- 名称:

- 団体 親の介護補償保険

- 加入年齢:

- 1~89歳

- 保障期間:

- 1年更新

- 保障内容:

- 介護・傷害

- 特徴:

- 親の介護に備える保険

コープの団体 親の介護補償保険は、コープの組合員と家族が加入できる団体保険です。保険そのものは三井住友海上の保険で、組合員は団体で加入するため保険料が安くなります。コープには同じ団体保険で三大疾病・介護保険や、コープの介護保険もあります。

他の2つの介護保険は基本的に親が契約者となって加入しますが、この保険は子供が親を特約被保険者にして加入することになります。コープ組合員のみが加入できる保険ですが、子供が組合員なら両親が組合員でなくても加入できます。それでは以下で親の介護補償保険の概要を記載し、他社の介護保険と比較していきます。

保障内容

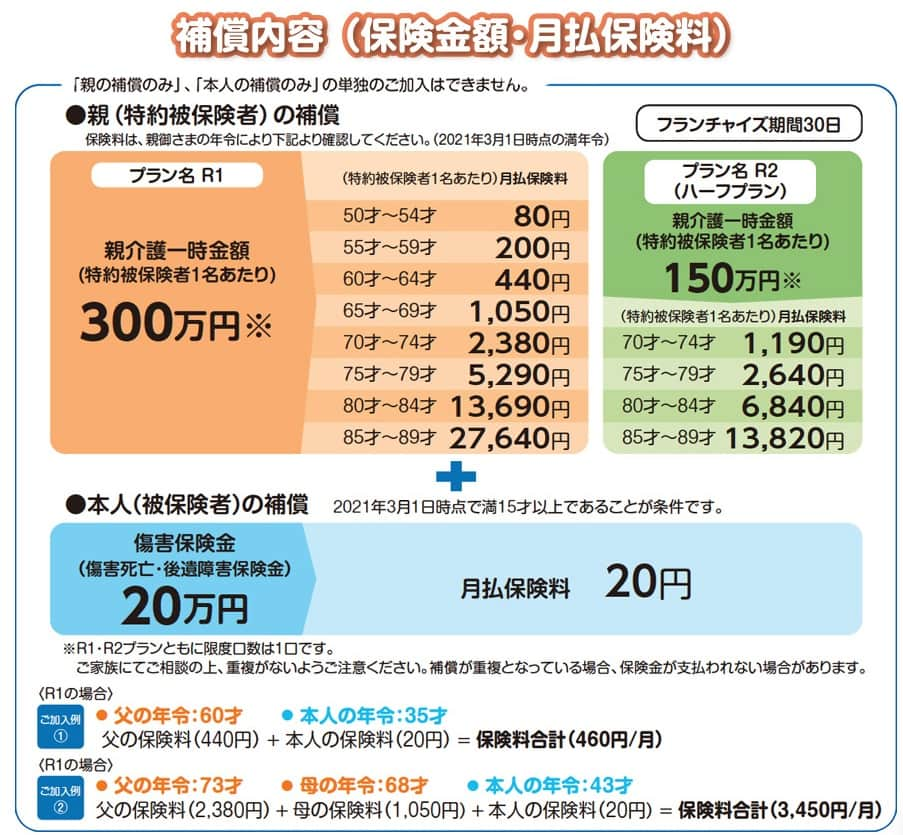

この保険は親の補償と子供(自分)の補償の2つがあります。親の補償は公的介護保険の要介護2以上に認定されると親介護一時金が受け取れるというものです。親介護一時金額は300万円が基本ですが、金額が150万円のハーフプランもあります。

ハーフプランの方が保険料が安く加入しやすいのですが、ハーフプランに加入できるのは親の年齢が70歳以上の場合に限られます。親が50代なら300万円プランに加入する必要があります。これは後述するように保険が1年更新であり、保険料負担が増加した時にハーフプランで継続できるように配慮されたプランだからです。

子供(本人)の補償はケガで死亡・後遺障害になると傷害死亡・後遺障害保険金が受け取れるというものです。保険金額は20万円で他の金額は選択できません。あくまでケガによる死亡・後遺障害が補償の対象で、病気等による死亡は補償の対象外という点に注意が必要です。

この保険は傷害補償が主たる補償で、親の介護補償は特約という仕組みになっています。そのため親の補償だけ契約するのは不可能です。ただ、子供の補償分の保険料は20円と極めて小額で、子供の年齢に応じて保険料が上昇することもありません。

メリット

この保険を他社と比較すると、まずは団体割引による保険料の安さがメリットに挙げられます。保険料の割引率47%はコープ組合員が団体で加入することで得られ、他の介護保険では考えられないことです。それに1年更新の掛け捨ての介護保険という点が加わり、保険料は両親が65歳以下なら月額1000円以下、70代後半になっても5000円程度です。他社は一時金300万円なら保険料は1万円を超えてくることもザラです。

保険料は5年ごとに上昇するため、徐々に保険料の負担は大きくなります。しかし、厚労省の令和元年度 介護給付費等実態統計によると介護状態になる平均年齢は75歳で、平均寿命は男性81歳で女性87歳です。1万円を超える保険料を支払うにしても数年間だけです。1万円超の保険料負担が重いようなら一時金が半額になるハーフプランにコース変更という手もあります。

また、他社の介護保険と異なり両親ではなく自分が手続きして加入するため、親の健康状況告知書は子供が記入でき、両親と同居していなくてもスムーズに手続きできます。もちろん両親に電話・LINE等で本人に確認する必要がありますが、親に記入してもらう手間(郵送など)は不要です。手続きを子供主導で進められるのはメリットでしょう。

一応は自分の補償(子供の補償)があるのも悪くはありません。怪我による死亡・高度障害のみが保障対象ですが、保険料は僅か月額20円で負担感は皆無です。死亡しても20万円と少額ですが、保険料も20円から上昇もしないためデメリットとは言い切れないでしょう。

デメリット・注意点

この保険のデメリットは、まずは保険料が5年ごとに上昇する点が挙げられます。特に両親が80代前半になると月額13690円、80代後半になると月額27640円と負担が大きくなります。両親との年齢差が30歳であれば子供は50代のため支払えない金額ではないでしょうが、子供の子供(自分の子供・両親の孫)が大学に在学中だと2.7万円の保険料は家計への負担が大きいでしょう。

さらに両親との年齢差が25歳の人だと両親が85歳の時に自分は60歳で定年退職を迎えることになります。この場合、自分も年金暮らしになるのに毎月2.7万円の保険料を支払うのは自分の老後生活に支障を来します。ハーフプランにする手もありますが、保険金300万円分の保険料を支払ってきたのに、受け取れるのは150万円というのは損した感が否めません。後述するように実際にハーフプランに移行するタイミング次第で返戻率が著しく下落します。

保険料が高くなっても支払い続けたとしても、更新できるのは89歳までというデメリットもあります。平均寿命から考えると89歳まで生存するのは稀なケースになりますが、総務省の人口推計によると90歳以上の人は現在200万人以上います。90代で要介護2になる可能性は否定できません。他社の介護保険は何歳で要介護2になっても保険金が受け取れますが、この保険は90代になると保険金が受け取れません。

また、保険金が受け取れる条件が要介護2以上という点は他社と同じですが、他社のように所定の介護状態に該当という条件はありません。所定の~があると、要介護2認定前や申請中でも保険金が受け取れる可能性が出てきます。また、他社の介護保険は要介護度とは関係なく認知症で見当識障害になると保険金が受け取れることがあります。この保険は認知症にはノータッチのため認知症になっても、要介護2認定されない限りは保険金が受け取れません。

さらに他社の介護保険には要介護状態にならずに死亡すると死亡給付金(死亡一時金)が受け取れますが、この保険には死亡関連の保障がありません。健康に気遣って介護状態にならずに死亡すると保険料は丸々無駄になります。

保険料と保障を他社と比較

この保険は両親が70歳の時に契約すると74歳までは保険料は2380円ですが、それ以後は保険料が上昇します。仮に85歳で要介護2になったとすると、それまでに支払った保険料総額は約128万円(2380×12×5+5290×12×5+13690×12×5+20×12×15)となります。保険金300万円を受け取れば返戻率は234%と100%を大きく上回ります。

その一方でハーフプランに移行した場合はどうでしょうか。移行するタイミングにもよりますが、仮に両親が50歳の時に契約して80歳の時にハーフプランにして85歳で要介護2になったとします。その場合は支払った保険料総額は139万円となります。受け取れる保険金は150万円のため返戻率は108%まで落ちます。ハーフプランに移行するのを70歳の時にすれば支払った保険料総額は約75万となり、150万円の保険金を受け取れば返戻率は200%超に戻ります。ハーフプランに移行するなら早めにするのが返戻率の面では良いといえます。

それでは他社と比較して返戻率は高いのか低いのか、下図で15以上の介護保険を返戻率で比較しました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

コープの親の介護補償保険の返戻率は600%以上のため、他社の介護保険よりも優秀といえます。ただ、比較条件が80歳で要介護状態にした結果に過ぎません。この保険は介護状態になるのが遅れるほどに返戻率が下がり、他社の水準に近づいていきます。さらに介護状態にならずに死亡したり、90歳以上で要介護2になっても保障がないため、見かけの数字は高いものの落とし穴もあります。

評判・苦情

コープ団体保険の親の介護補償保険の新規契約件数は不明です。さらにコープは保険会社ではなく三井住友海上火災は損害保険会社のため、生命保険協会にもデータがなく生命保険会社を対象とした各種調査でも対象外となっています。そのため客観的な数字が見出せません。

ただ、現状では目立った悪評は見受けられません。もちろん加入数が多くはないからという可能性もありますが、保障内容を正しく理解していれば悪くない保険だからとも考えられます。

総合評価・おすすめか?

結論としては、諸注意点さえ納得できれば検討に値する保険といえます。特に保険料上昇・死亡保障が無い・89歳までの3点は大きな注意点ですが、それさえ納得できれば高い返戻率は非常に魅力的でしょう。また、ハーフプランに移行するのはタイミングが重要となるため、可能であれば移行せずに済むように両親が80歳になった後も、自分が余裕をもって保険料が支払えるか確認する必要があります。

他方で他社の介護保険にはコープほどではないものの、ソニー生命などのように返戻率が高い介護保険もあります。それも要介護状態が長引いても死亡するまで介護年金が受け取れたります。また、要支援の段階から保険金を受け取れる朝日生命、介護時と死亡時に同額の保険金を2回受け取れるジブラルタ生命も検討しても良いかもしれません。