ジブラルタ生命 介護保障付終身保険を比較・評価

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- 介護保障付終身保険

- 加入年齢:

- 15~75歳

- 保障期間:

- 終身

- 保障内容:

- 介護・死亡

- 特徴:

- 一生涯にわたる死亡保障に加え、介護保障を希望される方に。

ジブラルタ生命の介護保障付終身保険は2014年4月から募集・販売されている保険です。この保険は正確には終身保険ですが、介護保障も手厚いため今回は介護保険として他社の介護保険と比較していきます。

また、2020年から基本的な保障内容は同一で通貨を円ではなく外貨(米ドル)にした「米国ドル建て介護保障付終身保険」も販売されました。そちらも併せて概要を解説し他社の介護保険と比較していきます。

概要・保障内容

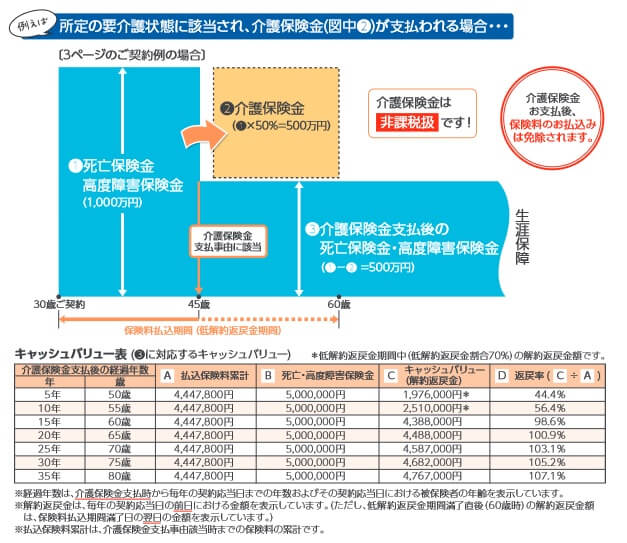

この保険は死亡保障と介護保障で構成されています。基本的には終身保険のため死亡保険金額を設定して、その50%が介護保険金額となります。死亡保険金額を1000万円に設定して要介護2になれば、介護保険金の500万円が受け取れ、死亡すると残りの500万円が受け取れます。

解約返戻金は保険料の払込完了までは支払った保険料総額の7割程度に抑制されますが、保険料の払込みが完了すれば支払った保険料総額を上回る額になります。そのため介護保険金を受け取らず解約返戻金を受け取ったり、介護保険金を受け取って死亡保険金分は解約返戻金で受け取るといった使い方もできます。これら保険金を分割で毎年受け取ることも特約を付加すれば可能です。

米国ドル建て介護保障付終身保険も基本的に同じ仕組みですが、保険金額に対する介護保険金の割合を50%と80%から選択できます。80%にすれば死亡保険金を10万ドルにすれば8万ドルが受け取れ、より介護保険に近づけられます。

さらに契約者が支払う保険料は円から米ドルに交換される点で異なります。受け取る介護保険金・死亡保険金・解約返戻金も米ドル換算され、実際に契約者が受け取る際に米ドルのまま受け取るか円で受け取るかを選択します。米ドルは日本で使えないため米ドルで受け取っても無意味ですが、ドルで持ち続ければ円高時の為替差損を円安になるまで待って相殺できます。

メリット

この保険のメリットは、まずは死亡保険金がある点が挙げられます。他社の介護保険は死亡保険金が無いか、介護状態にならずに死亡すると死亡保険金が少額だったりします。この保険は介護保険も死亡保険金も同額で、介護・死亡の両方に備えられます。介護にならずに死亡しても支払った保険料が無駄になりません。

解約返戻金の返戻率が保険料払込完了後に100%を超えるのもメリットです。介護保険金・死亡保険金は独立しているため、介護保険金だけで介護費用が不足すれば死亡保険金を解約して解約返戻金を使えます。要介護1の時点で介護費用が相当に必要なら解約返戻金を受け取ることも可能で、それも支払った保険料総額を上回った金額のため損をしません。

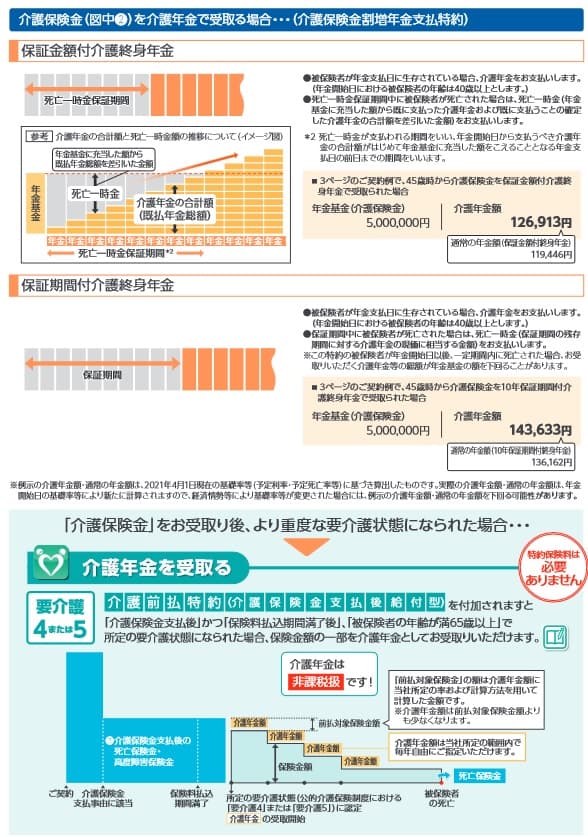

さらに各保険金は年金特約により何等分かにして受け取れますが、年金の受け取り方に選択肢があるのもメリットです。介護保険金500万円を50万円ずつ10年間受け取る方法(確定年金)もありますが、死亡するまで年金が受け取れる終身年金も選択できます。終身年金にすると1回あたりの年金額は12~14万円になりますが、介護の途中で年金が途絶える心配は解消されます。

さらに介護前払特約を付加すると、要介護4または5に認定された時に死亡保険金の一部を介護年金で受け取れます。他社には無い仕組みで要介護4以上に一段と介護度が進行した際の備えになります。もちろん解約返戻金で対応も可能ですが、認知症等で自分で判断できない可能性があります。この特約を付加しておけば、そういった心配は軽減されます。

米国ドル建てだと上述のメリットに「返戻率の高さ」と「為替差益」が加わります。この保険は後述するように他社と比べて返戻率で見劣りしますが、米国ドル建てだと返戻率は170%超と他社と遜色ない水準になります。それに加えてドル高円安になれば、返戻率は為替差益で10~30%の上乗せも期待できます。円安時に事前に介護保険金を解約返戻金にして受け取れば、円安の時期を逃さずに予定以上の金額の介護費用を確保することも可能です。

デメリット・注意点

この保険のデメリットは、「低解約返戻金型」「年金特約の選択」「返戻率が低い」の3点が挙げられます。まず「低解約返戻金型」のため、保険料の払い込みが完了するまでは解約返戻金が支払った保険料総額の70%になります。解約しなければ問題ありませんが、保険料の払い込みが完了するのが定年退職後になるようだとデメリットとして顕在化します。

「年金特約の選択」は選択肢が豊富で特約分の保険料が不要なのは良いのですが、どの年金特約にするかが問題となります。一般的なイメージでいうと「介護の途中で年金が途切れたくない」「要介護4か5になってからの介護費用が不安」といった感覚から、終身年金+介護前払特約となりがちです。

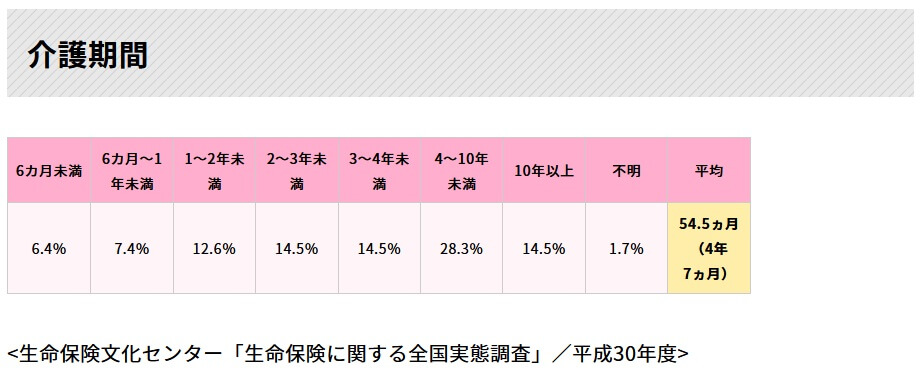

しかし、この2つの特約を付加すると介護保険金額500万(死亡保険金1000万)でも介護年金額は12~15万円になります。そうすると月額換算で1万円程度となり毎月の介護費用を賄うには心もとないです。実際は介護の平均期間は4年7ヶ月(生命保険文化センターの全国実態調査 平成30年度)のため確定年金10年でも十分ですが、理屈で不安を払拭できるかが問題となります。

また、返戻率が低いのもデメリットです。30歳契約・60歳払込完了・死亡保険金額1000万円で保険料は月額24710円のため、30年間に支払う保険料総額は約890万円となります。1000万円を受け取っても返戻率は112%で、他社の返礼率が200%超の介護保険には見劣りします。解約返戻金だと返戻率は107.8%まで下落し、一段と利益幅が小さくなります。

その点、米国建てであれば同条件で170%超が見込めますが、為替相場次第では見込みで終わる可能性があります。ドル円を過去30年で見ると1998年の1ドル=147円から2011年の75円まで70円近い変動をしています。保険料は月払いのため平準化された数字になりますが、大幅な円高で返戻率が100%を切る可能性は否定できません。デメリットを払拭するには相応のリスクを背負う必要が出てきます。

保険料と保障を他社と比較

この保険を保険金額1000万円で60歳払込完了にすると、30歳男性で月24710円、40歳男性で月38480円、50歳で月82430円です。30歳契約なら返戻率は112%ですが、40歳だと108%、50歳だと101%まで返戻率が下落します。解約返戻率も返戻率が上昇していくのがペースダウンします。

米国ドル建てで保険金額10万ドルにすると、30歳で157.3ドル、40歳で258ドル、50歳で565.3ドルとなります。返戻率は30歳契約なら176.6%ですが、40歳だと161.5%、50歳だと147.4%まで下落します。これに為替差益が加算されるか、為替差損が減算されることになります。

それでは他社と比較して返戻率は高いのか低いのか、下図で15以上の介護保険を返戻率で比較しました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

ジブラルタの介護保険の返戻率は100%以上のため悪くはないのですが、他社には200~300%の返戻率の介護保険もあるため他社より返戻率は低いといえます。また、米国ドル建てだと他社との差は縮まりますが、追いつくには至りません。もちろん他社の介護保険には介護保険金のみ(死亡保険金なし)の保険もありますが、横並びにすれば返戻率が劣るのは間違いありません。

評判・苦情

ジブラルタ生命の決算資料でも2020年度の介護保険の新契約件数は不明ですが、個人契約の新契約高が全体で15.9%減でした。複数の同業他社も同程度の減少しているため、契約件数から考えると評判は悪くはないといえます。外貨建ての新商品が出たことからも評判は悪くないことが推察されます。

ジブラルタ生命全体の評判はどうかというと、生命保険協会のデータによると同社に寄せられた苦情数は3.3万件(2020年度実績)で、総契約数の638万件で割ると苦情率は0.53%(1000契約のうち5.3件で苦情が発生)です。他社は苦情率が0.2%台が多く0.1%の保険会社もあるため苦情数は多めです。各保険会社で主力商品が異なるため苦情率は参考値ではありますが、苦情は多めで評判は悪いといえます。

その一方で調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は11位と中位です。平均値を一段階上回っており顧客満足度は高くはないが低いとはいえません。この調査は保険を新規購入・更新した約6000人を対象としているため、数十人程度の口コミよりも信頼が置けます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でもジブラルタ生命は26社中で13位と中位に位置しています。順位では平均的ですが、アフターフォローの評価は上位の保険会社よりも高い数字になっています。その逆に保険料の評価は下位の保険会社よりも低く、保険料は割高だと感じられているかもしれません。

以上のデータから考えると、介護保険そのものの評判は悪くなさそうで、ジブラルタ生命全体への顧客満足度・評価は普通といえます。アフターフォローは一定の評価がされていますが、自分につく担当者による部分もあるため鵜呑みにはしない方が良いでしょう。

総合評価・おすすめか?

結論としては注意点を押さえればオススメの保険といえます。注意点はデメリットの箇所で記述しましたが、それを除けば多様な用途に使える保険として価値があります。特に介護時と死亡時の両方で同額の保険金が受け取れるのが大きいです。解約返戻金も使い勝手がよく、高い要介護度にも特約等で対応できるのも他社に無いポイントといえます。

他方で要介護状態になってから長生きすることを不安に思う人には、返戻率が高く介護年金が一生涯受け取れるソニー生命・明治安田生命があります。また、要介護ではなく要支援の段階から保険金を受け取りたいなら朝日生命、退職金を活用できる保険料一時払いの太陽生命の介護保険もあります。他社の介護保険も気になるなら併せて検討すると良いでしょう。