朝日生命 あんしん介護 要支援保険を比較・評価

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- あんしん介護 要支援保険

- 加入年齢:

- 40~79歳

- 保障期間:

- 終身

- 保障内容:

- 介護・死亡

- 特徴:

- 要支援2から保障する介護保険

あんしん介護 要支援保険は朝日生命が2018年から販売を開始した介護保険です。販売が好調だった「あんしん介護」「あんしん介護認知症保険」などに続いてリリースされました。あんしん介護認知症保険は介護よりは認知症保険として側面が強く、あんしん介護は要介護度3か3以上に進行しないと保険料が無駄になるデメリットがありました。

その点、あんしん介護要支援保険は要介護3どころか、要介護1の手前の要支援2で一時金が受け取れます。今回は要支援保険の概要を解説し他社の介護保険と比較していきます。

概要

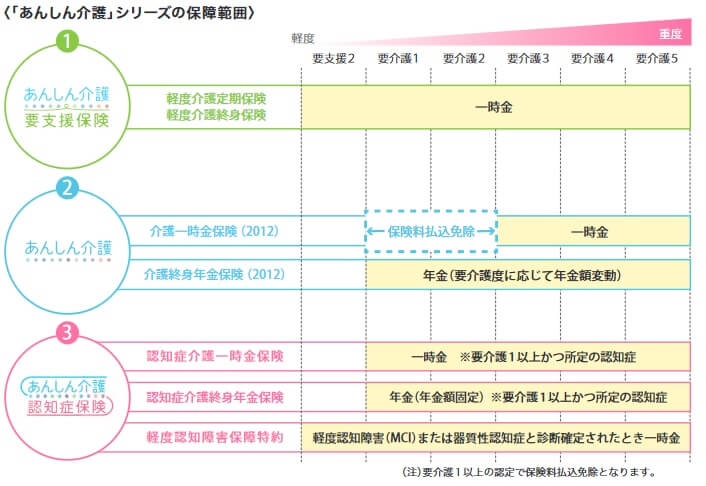

朝日生命の介護保険は3種類があり、それぞれ一時金・年金が受け取れる要介護度が異なります。あんしん介護でも要支援保険のように一時金が受け取れるタイプもあります。あんしん介護認知症保険を含め、どの保険が自分に適しているか始めに考える必要があります。

要支援保険は要支援2になれば一時金が受け取れ、一時金を受け取れば保障は消滅します。あんしん介護(一時金タイプ)だと要介護1で保険料の支払いが免除されるだけで、一時金が受け取れるのは要介護が大きく進行した要介護3になってからです。

これだけ読むと要支援保険の方が良いように感じますが、保険料と一時金の額に大きな開きがあります。40歳男性だと要支援保険は保険料が月1100円で一時金50万円ですが、一時金プランは保険料が月1800円で一時金300万円が受け取れます。要介護3まで進行するとの想定なら一時金プランの方が見返りは大きいです。もちろん要介護3まで進まず死亡する可能性もあります。

また、一時金タイプは一時金を受け取れば保障が消滅しますが、年金タイプだと要介護1になれば介護年金が死亡するまで受け取れます。それも要介護度が進行するほどに年金額が上昇するため、要介護度の進行と長生きに備えられます。あんしん介護認知症保険は軽度認知症で一時金、要介護1以上かつ所定の認知症と診断されると一時金・介護年金が受け取れます。

これらの特徴を踏まえると、要支援保険はとりあえず介護状態になるのに備えたい人に向いているでしょう。健康には自信があるものの年には勝てないだろうなと考えるなら適しています。データは後述しますが、当然ながら要介護1の人より要支援2の人の方が多いのです。

保障内容

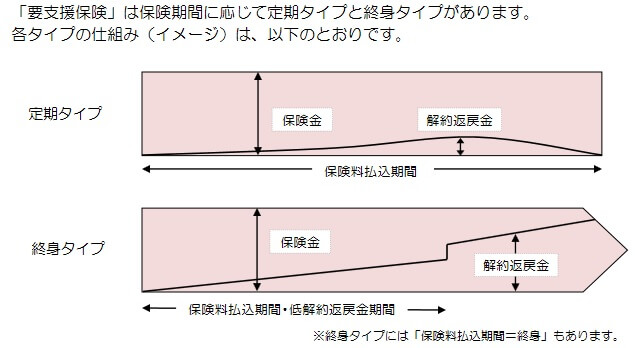

あんしん介護 要支援保険は、要支援2に認定されるか死亡すると保険金が受け取れます。保障内容は共通で、保障期間が異なる定期タイプと終身タイプがあります。定期タイプは保険料を支払い中に要支援2になると保険金が受け取れます。終身タイプは60歳や65歳までに保険料を支払い終え、その後は保障だけが残り要支援2になると保険金が受け取れます。終身タイプでも要支援2になるか死亡するまで保険料を支払い続ける終身払いも可能です。

保険料は同じ年齢であれば定期タイプが最も安く、次いで終身タイプの終身払い、最も高いのが終身タイプで60歳等で保険料を支払い終えるプラン(有期払い)になります。保険料面では定期タイプが最も魅力的ですが、定期タイプは最長で80歳までが保険料の払込期間になっており80歳までに要支援2になるか死亡しないと保険料が無駄になります。

終身タイプで終身払にすると保障が途中で消滅しません。しかし、要支援2か死亡するまで保険料を支払い続けるため、定年退職して年金暮らしになっても保険料負担が残ります。終身タイプで有期払いにすると定年後の保険料の支払いは消滅します。さらに前述の2つと異なり解約返戻金もあるため、解約しても保険料の大半が戻ってきます。

ただ、3つの中で最も保険料は高くなり、現役時の保険料負担は大きくなります。解約返戻金も低解約返戻金型のため保険料払込期間中は、支払った保険料総額の5~7割程度に抑制されます。決して良いこと尽くめではない点に注意が必要です。

メリット

この保険の最大のメリットは、やはり要支援2で保険金が受け取れる点でしょう。他社の介護保険の多くは保険金が受け取れるのが要介護2からとなっています。一部の保険は要介護1から小額(要介護2の保険金の何分の1)の一時金が受け取れますが、それでも要支援2まで条件が緩和されていません。

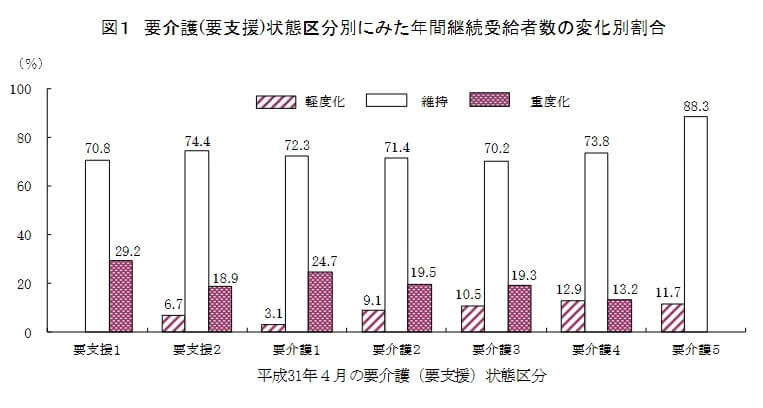

要介護2ではなく要支援2で保険金が受け取れるのは、つまりは保険金が受け取れる可能性(保険料が無駄にならない可能性)が高まることを意味します。一般的には要支援1~要介護5まで死亡するまでに進行するイメージが強いのですが、実際は進行しなかったり進行せずに死亡するケースもあります。厚労省の令和元年度 介護給付費等実態統計(旧:介護給付費等実態調査)によると、要介護度が1年後も同じ人が7割以上を占めます。

このデータからすると要支援1に認定された人は、翌年も要支援1を維持している人が大半ということです。概ね3分の2の人が翌年も同じ要介護度とすると、単純計算で要介護度が次の段階に進行するのは3年後です。仮に80歳で要支援1に認定されると、83歳で要支援2、86歳で要介護1、89歳で要介護2になります。

男性の平均寿命は81歳で女性は87歳のため、要支援保険なら寿命を迎える前に保険金を受け取れる可能性が高いでしょう。他社の介護保険は要介護2で保険金が受け取れるため、この保険よりも長生きのハードルが高いことは明らかです。

また、他社の介護保険では死亡保障が無いことがありますが、この保険は介護状態にならずに死亡すると基準介護年金額と同額の死亡給付金が受け取れます。保険料を終身払ではなく有期払にすれば、解約返戻金があるというオマケも付きます。

デメリット・注意点

この保険の最大のデメリットには「返戻率が低い」という点が挙げられます。40歳男性・終身払で一時金50万円にすると保険料は月1192円です。80歳で要支援2になると、それまでに支払った保険料総額が57.2万円で一時金の50万円を上回ります。返戻率でいえば87.4%で100%を切るため貯金よりも損します。74歳で要支援2になると返戻率が100%を超えて102.8%となり、75歳では返戻率は99.9%となります。

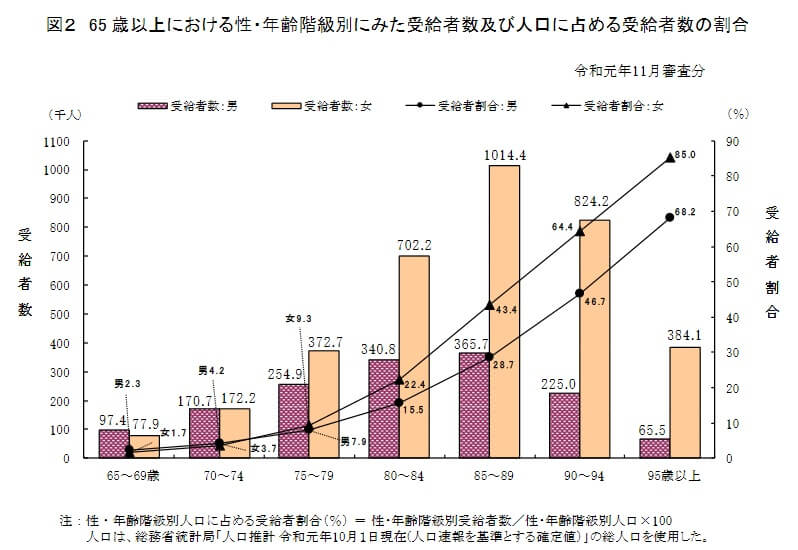

厚労省の令和元年度 介護給付費等実態統計によると介護になる平均年齢は約75歳のため、75歳で返戻率100%は妥当かもしれません。しかし、75歳で要支援2なら要支援1は74歳以前に認定される必要があります。先程の統計によれば70代前半で介護認定を受けた人は、男性4.2%で女性3.7%だけです。残りの95%以上の70代では介護認定を受けておらず、返戻率100%を超えるのは相当に難しいといえます。

このデータからすると、そもそも介護保険が必要なのかも一抹の疑問が出てきます。介護認定されるのは80代前半でも男性15.5%で女性22.4%です。その反面、男性の平均寿命は81歳のため介護認定の前に死亡する可能性が高いともいえます。女性であれば介護認定される可能性は高まりますが、果たして要支援2に進行するまで生存できるのか微妙なところです。

ちなみに、この保険には死亡給付金・解約返戻金はあるにはありますが、他社には死亡給付金と介護一時金が同額、解約返戻金は支払った保険料総額の8割~10割以上という介護保険もあります。その意味では死亡給付金・解約返戻金はメリットというよりは、あるだけマシというレベルかもしれません。

保険料と保障を他社と比較

この保険の保険料は終身払で40歳男性で月1192円、50歳で月1604円、60歳で月2369円です。40歳で契約して80歳で要支援2になって一時金を受け取っても返戻率は87.4%になります。50歳で契約しても30年間で支払う保険料総額は577440円(1604×12×30)となり結果は同じです。これは有期払い(60歳で保険料払込完了など)でも同様です。

他方で40歳男性で定期タイプで契約すると保険料は月853円で終身タイプより安くなります。80歳までに支払った保険料総額は40.9万円のため、一時金50万円を上回り返戻率は122%となります。75歳で要支援2になれば139%と一段と高くなります。ただ、80歳で保障は消滅するため81歳以降で要支援2になれば返戻率は0%になります。

それでは他社と比較して返戻率は高いのか低いのか、下図で15以上の介護保険を返戻率で比較しました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

あんしん介護(要支援保険)の返戻率は87%のため、他社よりも明らかに低い返戻率です。定期タイプであれば多少は数字が高くなりますが、それでも他社には200~300%の高い返戻率の介護保険があるため数字が劣るのは間違いありません。

数字で劣るのは確かなものの、ソニー生命・コープの介護保険は要介護2、明治安田生命は要介護1と要介護3が保険金の条件です。要支援保険の方が保険金を受け取れる条件は緩いため、保険金を受け取れる可能性を加味すれば実質的な返戻率は見かけより高いとも考えられます。

評判・苦情

朝日生命の決算資料によると、2020年度(2020年4月~2021年3月)の介護保険の新契約件数は9.9万件です。前年度の10.1万件から微減していますが、2018年度は10万件だったことから横ばいで堅調ともいえます。他社では介護保険の新契約件数が明らかに減少・激減していることもあるため、新契約数から考えると評判は良さそうです。

朝日生命全体の評判はというと、生命保険協会のデータで同社に寄せられている苦情数は1.3万件(2020年度実績)で、総契約数の785万件で割った苦情率は0.17%と1000契約のうち1.7件で苦情が発生している計算です。日本生命等の他の大手が0.2%台のため、他社よりも僅かに少ないです。各保険会社で主力商品が異なりますが、苦情数からすると評判は悪くなさそうです。

一方で調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は17位と低評価です。同社は数年前からランキングで下から数える方が早い位置にあり、顧客満足度が低いとの評価を得ています。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置けます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも、朝日生命は27社中で25位と低評価となっています。朝日生命の下にはネオファースト生命・SBI生命があるだけです。上位と比較して加入手続き・商品内容・保険料・アフターフォローの全ての項目で及びません。

以上のデータから考えると、介護保険そのものの評判は良さそうですが、朝日生命全体への顧客満足度・評価は悪いといえます。商品内容・保険料は自分で確認でき納得できますが、加入手続き・アフターフォローは保険会社次第のため不満を募らせるケースがあるかもしれません。

総合評価・おすすめか?

結論としては、デメリットもあるものの検討に値する保険といえそうです。やはり要介護2・要介護3が必要な介護保険よりは、要支援2で済む介護保険は魅力的です。また、介護保険金を受け取れなくても死亡保険金を受け取れば返戻率が高い介護保険もありますが、それだと遺族が受け取るため自分の介護費用には充てられません。その意味でも利用価値があるといえます。

その一方で介護状態が長引いたり返戻率が高い保険を望むならソニー生命やコープなどの介護保険も検討した方が良いでしょう。介護時と死亡時に同額の保険金を2回受け取れるジブラルタ生命も検討しても良いかもしれません。