イデコとは?わかりやすく三行で全てを解説!

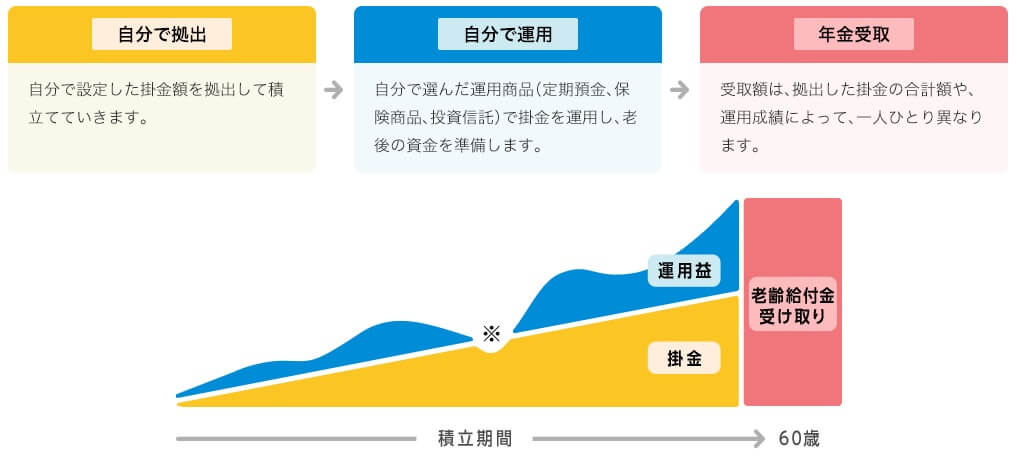

イデコ(iDeco)とは自分で選んだ定期預金・投資信託等を毎月積み立てて運用して、60歳以降に年金を受け取る制度です。

以下ではイデコに関連する質問・疑問・知りたいことをジャンル別に分けて、わかりやすく三行で解説していきます。

目次

- イデコと年齢・職業・加入条件について

- イデコそのものについて

- イデコの手続き・税金について

- イデコの掛け金について

- イデコの金融機関について?

- イデコと他の制度について

- イデコの運用について

- 運用方法は?

- 投資信託って何?

- 手数料は? 手数料無料?

- 信託報酬って何?

- 信託報酬は損?

- 投資信託の選び方は?

- ポートフォリオって何?

- ポートフォリオの決め方は?

- 配分はどうする?

- 投資先は?

- 配分変更できる?

- スイッチングって何?

- 利益確定できる?

- スイッチングのタイミングは?

- スイッチングの方法は?

- スイッチングの手数料は?

- おすすめの商品は?

- 定期預金は?

- 定期預金だけは?

- 保険は?

- 利率は?

- 利回りは?

- 複利になる?

- 元本保証にできる?

- 元本割れする?

- 損する?

- マイナスになる?

- プラスになる?

- 待機資金ができる?

- 待機資金はどうする?

- 運用を休止できる?

- 運用指図者って何?

- iDeCoロボって何?

- イデコのその他について

イデコと年齢・職業・加入条件

主に加入前に気になるイデコに関する年齢・職業・加入条件の疑問に答えます。

誰でも入れる?

現在は20~60歳までのほぼ全ての人が入れます。2022年5月から一部の人は満65歳以下でも入れます。

※「イデコに入れない人」「年金改革法が成立(日経新聞)」も参照して下さい

公務員でも加入できる?

加入できますが、私学共済の加入者で企業型DCのある団体の職員だと規約で入れないことがあります。

専業主婦・パートでも加入できる?

加入できますが、税制優遇を受けるためには年収が103~130万円以下である必要があります。

サラリーマンでも加入できる?

加入できますが、勤務先に企業型DCが導入されている人の大半は2022年10月からの加入となります。

※詳細は「年金改革法が成立(日経新聞)」を参照して下さい。

個人事業主(自営業)でも加入できる?

加入できますが、国民年金保険料の免除者・農業者年金の被保険者・日本非居住者は加入できません。

無職でも加入できる?

加入できますが、収入が無ければイデコの所得税・住民税に関する節税メリットは受けられません。

※「失業時にイデコをどうすべきか?」も参照して下さい。

イデコに入れない人は?

国民年金免除者・農業者年金加入者・非居住者です。反社も口座開設できないため入れません。

何歳から何歳まで加入できる?

20~60歳未満まで加入できます。国民年金に65歳まで加入するなら満64歳までになります。

※「65歳まで延長されるのはいつ?」も参照して下さい。

いつから?何歳から?始める時期は?

始めるのが早いほど年金額は増加し運用益も増加する可能性があります。ただ、相場が暴落するまで待つのも手です。

30代なら始めるべき?

始めるのに適した年齢ですが、自分の年金額や再就職次第では必ずしも必要ではありません。

40代でもやるべき?

遅くはありませんが、解約は困難ですから教育費・住宅ローンも考慮して無理のない掛け金にしましょう。

50代でも意味がある?

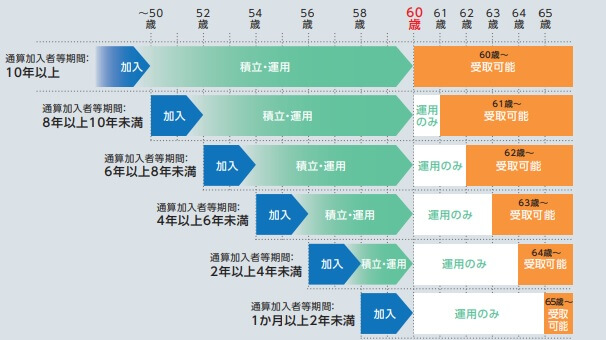

節税効果があるため無意味ではありません。ただ、加入期間が10年未満だと年金が受け取れるのが60歳から後ズレします。

60歳だけど?

60歳の人は現在は加入できません。加入後に60歳になると運用指図者となり運用の指示だけすることになります。

65歳まで延長はいつから?

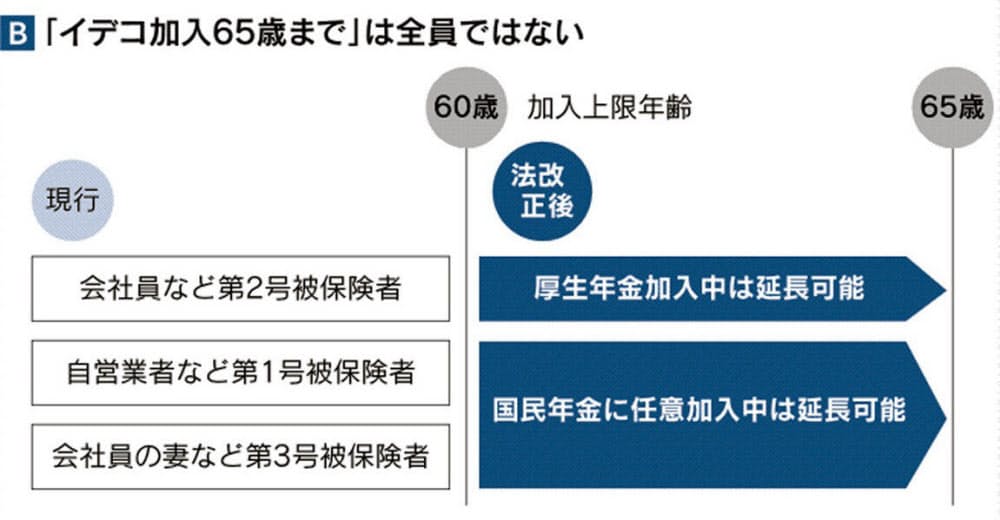

2022年5月より延長されます。2022年5月時点で60歳を超えていても加入できます。

※詳細は「年金改革法が成立(日経新聞)」を参照して下さい。

誰でも65歳まで加入できる?

イデコは公的年金の上積みのため、60歳以降も国民年金か厚生年金に加入し保険料を支払う人だけとなります。

※詳細は「イデコ・NISA大改革(日経新聞電子版)」を参照して下さい。

イデコそのものについて

イデコの意味からメリット・デメリット、さらに仕組み・加入者数・やらない理由といった疑問まで答えます。

意味は?

イデコは個人型確定拠出年金の愛称です。“個人”で加入し“確定”した掛け金を“拠出”して運用する“年金”という意味です。

iDeCoは何の略?

individual-type Defined Contribution pention planの略です。イデコという愛称は2016年に公募され決定されました。

※詳細は「個人型確定拠出年金の愛称が「iDeCo(イデコ)」に決定しました(厚生労働省)」を参照して下さい。

種類はある?

イデコは1種類ですが、運用商品は金融機関により種類があります。また、個人型ではない企業型確定拠出年金はあります。

いつまで続く?

現在は制度自体の終了期限はありません。今後、新制度が創設されれば新制度へ移行される可能性はあります。

メリットは?

収入に係る納税額の減少、運用益が非課税、年金受け取り時の税制優遇の3点が主なメリットです。

専業主婦でもメリットある?

無収入なら収入面の節税メリットはありません。運用益が非課税・年金受け取り時の税優遇のみがメリットです。

デメリットは?

60歳まで受け取れない、口座に関する手数料、受け取り時に課税される、以上の3点が主なデメリットです。

※「イデコのデメリット」も参照して下さい。

手数料は?

加入時・口座の維持手数料・口座の移管手数料・年金受け取り時の振込手数料があります。

手数料は損?

手数料は損です。利益を圧迫する要因のため、可能な限り安いに越したことはありません。

※運用の「手数料は?」も参照して下さい。

注意点は?

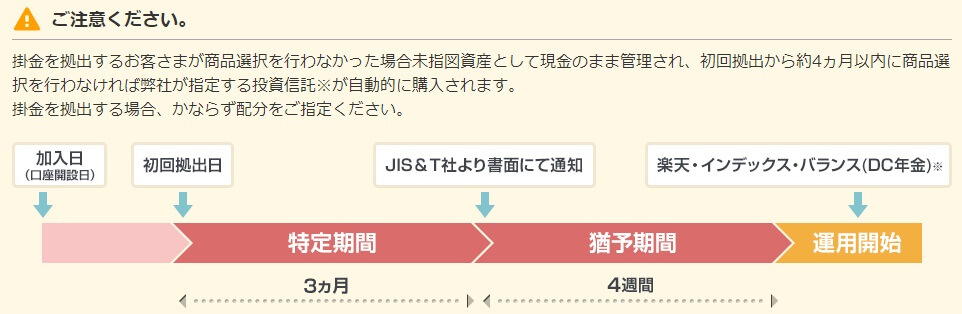

口座は1人1口座だけ開設でき、口座を開設すれば即座に積み立て(掛け金の引き落とし)が開始される点です。

リスクは?

イデコそのものにリスクはありませんが、イデコで選ぶ投資信託には個々にリスクがあり、元本割れするリスクもあります。

仕組みは?

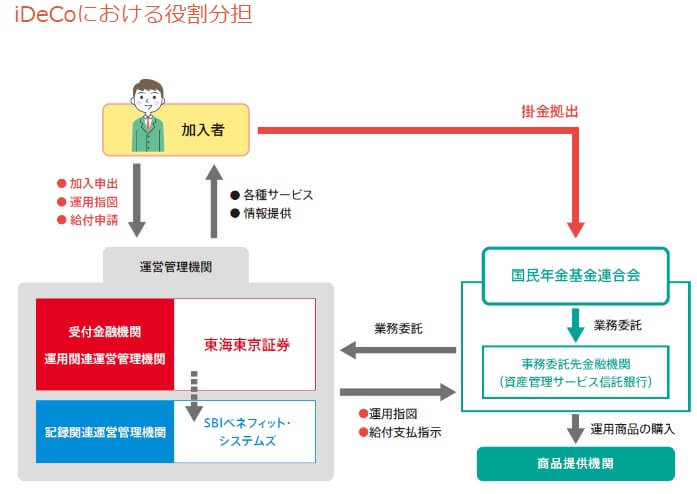

加入者は国民年金基金に掛け金を支払い、運用指図は証券・銀行等を通じて国民年金基金連合会に伝わり売買されます。

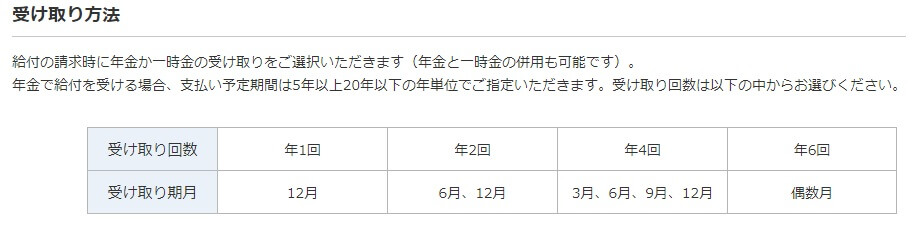

受け取りは?

一時金で受け取るか、受取期間を5~20年から選んで年1回・2回・4回・6回に分けて年金で受け取るか、その併用になります。

延長できる?

受け取りは70歳まで延長できます。2022年4月より75歳まで延長できます。

引き出しできる?

原則として途中で引き出しはできません。死亡・高度障害状態になるか解約(中途脱退)の条件を満たす必要があります。

解約できる?中途解約できる?

解約(中途脱退)は可能ですが、国民年金の保険料免除者になる等の条件を満たす必要があり非常に困難です。

休止できる?

加入者資格喪失届を提出すれば掛け金の支払を休止できます。運用は休止できませんが、元本確保型にすれば実質は可能です。

※「イデコをやめたい時に読むページ」も参照して下さい。

いつから受給が60~75歳になる?

受け取り開始が60~75歳になるのは2022年4月からです。

※詳細は「年金改革法が成立(日経新聞)」を参照して下さい。

加入者数は? 人気はある?

2019年10月時点で約144万人が加入しています。毎月1~4万人、年間で20~50万人前後が新規加入しています。

評判は?

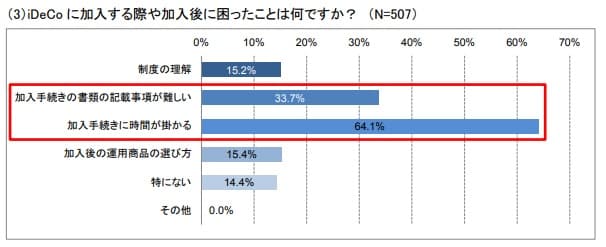

加入者数の伸びからすれば評判は悪くないのですが、加入手続きが面倒・時間がかかる点では評判は良くはありません。

難しい?

加入手続きは面倒ですが難しくはありません。運用商品選びは金融の知識が無いと、慣れない間は難しいかもしれません。

儲かる?

運用商品と経済情勢次第です。元本確保型で固めても手数料負けするため必ず儲かるわけではありません。

いくらもらえる?

掛け金と運用次第ですが、35歳で月1万円で60歳受取ならプラス・マイマス20%で240~360万円もらえる可能性があります。

するべきか?

老後に受け取れる年金額を確認して不足するようなら、掛け金が過度な負担にならない額でするべきでしょう。

※年金シミュレーション(三井住友銀行)で計算してみて下さい。

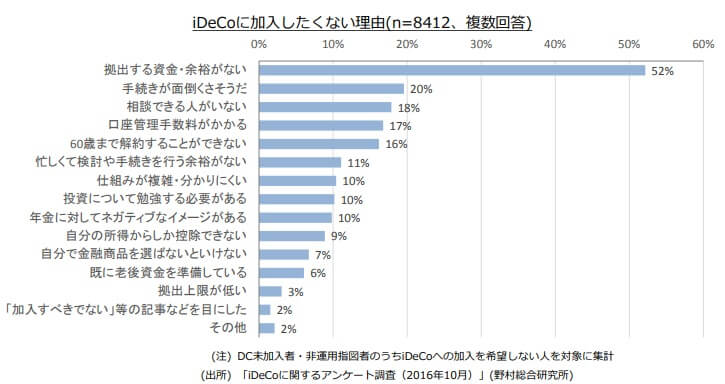

やらない理由は?

やらない理由で最も多いのは「(拠出する)資金に余裕がない」です。次いで「手続きの面倒さ」が多いです。

やめたい?やめる?

掛け金が負担でやめたいなら金額変更か休止をしましょう。損失が理由なら元本確保型に移して運用を勉強し直しましょう。

※「金額変更できる?」と「配分変更は?」と「やめたい時」も参照して下さい。

イデコの手続きと税金について

イデコを始める手続き・加入中の各種変更手続き、さらにイデコに関する税金についての疑問・質問に答えます。

始め方は?

各金融機関で加入手続きができます。加入すると拠出金の引き落としが開始するため事前に何で運用するか考えましょう。

申し込み方法は?

金融機関のHPから申込書を請求して記入・返送すれば、掛け金の配分指定が可能となり引き落としが開始されます。

手続きは?

申込書は銀行・証券会社等から国民年金基金連合に渡り審査に入るため、手続き完了まで1~2ヶ月程度がかかります。

必要書類は?

申込書の記入には年金番号・口座番号が必要です。勤務先に記入してもらう事業主の証明書も返送する必要があります。

※2022年秋より事業主証明が不要となります。「会社員のiDeCo加入、事業主証明を不要に(日経新聞)」を参照して下さい。

住所変更は?

金融機関のHPで加入者等氏名・住所変更届を請求するか、ダウンロード・印刷して返送する必要があります。

死亡したら? 死んだら?

遺族が一時金で受け取ることになります。死亡時の受取人を指定することも可能です。

転職したら?

転職先に企業型確定拠出年金があると規約によっては移換する必要があり、加入者資格喪失届の提出が必要です。

勤務先変更は?

加入者登録事業所変更届と転職先の事業主証明書を金融機関に提出する必要があります。

※2022年秋より事業主証明が不要となります。「会社員のiDeCo加入、事業主証明を不要に(日経新聞)」を参照して下さい。

退職したら?

自営業者になるなら加入者被保険者種別変更届(第1号用)、専業主婦になるなら同変更届(第3号用)の提出が必要です。

早期退職したら?

無職になるなら加入者被保険者種別変更届(第1号用)、夫・妻の扶養に入るなら同変更届(第3号用)の提出が必要です。

※「失業時にイデコをどうすべきか?」も参照して下さい。

定年退職したら?

掛け金は60歳以降は拠出できませんから、定年退職後は年金・一時金を受け取るか運用指図者になります。

退職金は?

退職金の金額次第では、退職年にイデコも一時金で受け取った方が税金が軽くなることがあります。

※詳細は「確定拠出年金の受け取り方による税金の違い(りそな銀行)」を参照して下さい。

節税できる? 非課税?

所得税・住民税の軽減により節税できます。運用益に係る源泉分離課税の20.315%は非課税となります。

運用益は?

運用益は非課税です。通常は100万円の利益が出ても約20万円が税金で徴収されますが、イデコなら0円になります。

節税の仕組みは?

掛け金は所得控除、運用中の利益は非課税、受け取り時は公的年金等控除か退職所得控除で節税となる仕組みです。

節税効果は?

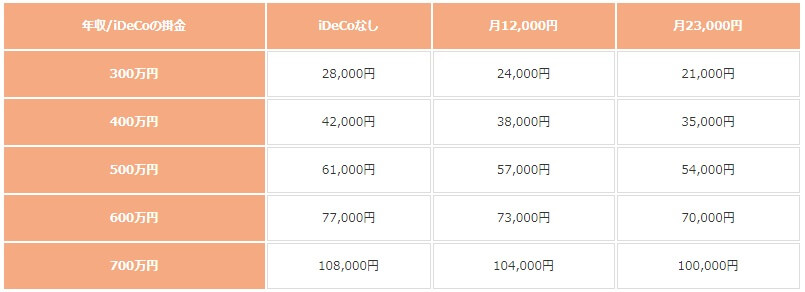

年収と掛金によりますが、年収500万円(課税所得230万円)で毎月1.2万円の積み立てなら約2.9万円の節税効果になります。

年末調整は?

事業主払込(給与天引き)なら年末調整は不要で、個人払込(口座振替)なら年末調整は必要です。

年末調整前にハガキが来る?

個人払込(口座振替)なら年末調整前に小規模企業共済等掛金払込証明書が来ますから、その金額を年末調整で記入して下さい。

源泉徴収票は?

イデコ開始後に源泉徴収票の社会保険料の項目に年間の掛け金の合計額が記載されていれば、所得控除で節税できています。

確定申告は?

自営業者は必要です。会社員でも10~12月にイデコを始めて証明書が年末調整に間に合わなければ、確定申告が必要です。

イデコの掛け金について

イデコの掛け金について、金額・支払方法・金額変更等の疑問・質問に答えます。

掛け金は?

毎月一定額を拠出する他に、特定の納付月(偶数月)のみ、半年に1回、年1回だけ(年単位拠出)も可能です。

最低掛け金は?

1ヶ月あたり5000円が下限となります。特定月のみ・半年に1回・年1回だけ掛け金を拠出する場合は年間6万円が下限です。

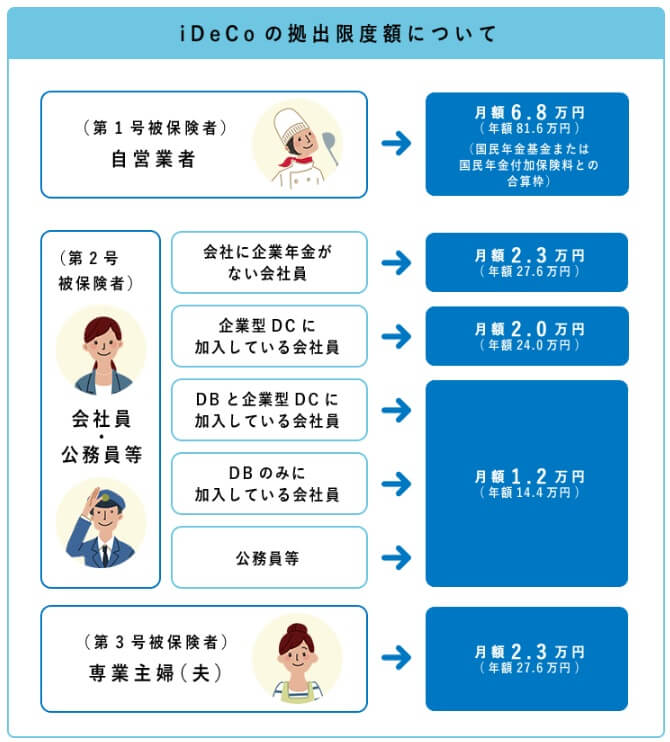

上限額は?

上限額は月額6.8万円で年額81.6万円ですが、職業・勤務先によって限度額が異なります。

限度額は?

自営業者は月額6.8万円、会社員・公務員は勤務先により月額1.2~2.3万円、専業主婦は月額2.3万円が限度額になります。

引き落とし口座は?

多くの銀行が指定可能ですが、セブン銀行・ソニー銀行・じぶん銀行・オリックス銀行等は指定できないことがあります。

口座の名義は?

本人名義の口座のみ引き落としが可能で、配偶者・親族等の口座は指定できません。

引き落とし口座の変更は?

加入者掛金引落機関変更届・預金口座振替依頼書・自動払込利用申込書が必要となります。

引き落とし日は?

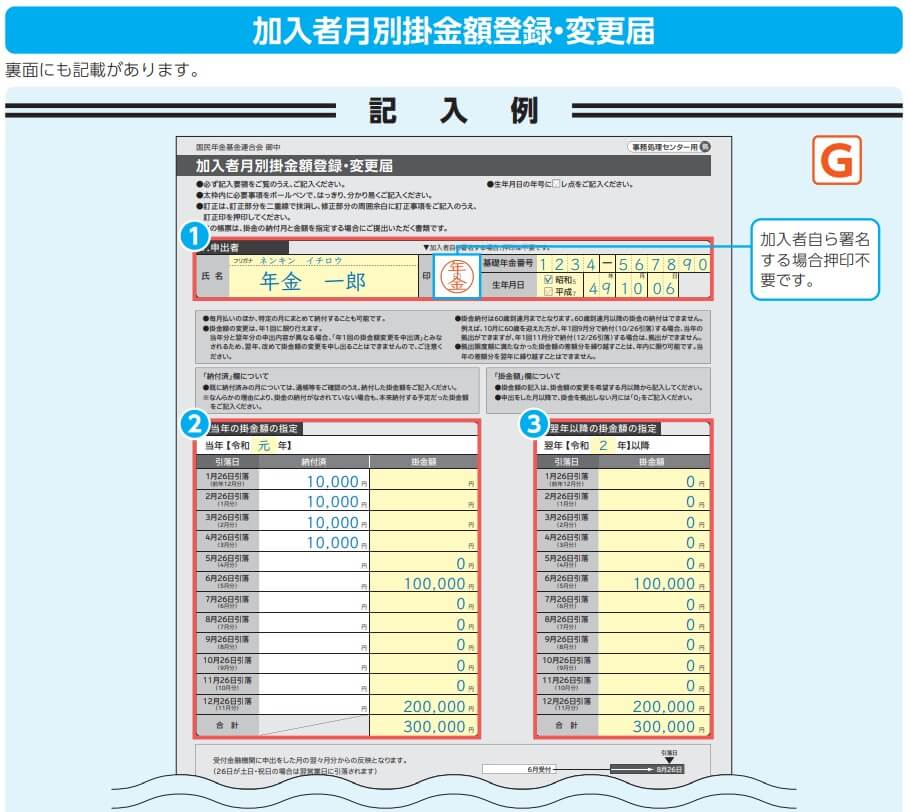

毎月26日で、年単位拠出でも納付月の26日となります。26日が土曜・日曜・祝日であれば翌営業日が引き落とし日です。

年払いできる?

加入者月別掛金額登録・変更届で年1回だけ引き落とすようにすれば、実質的に年払いになります。

クレジットカード払いは?

口座振替のみでクレジットカード払いはできません。キャッシングして口座に入金するという荒業は一応あります。

給与天引きは?

加入申込書で事業主払込にすれば天引きされイデコ分の年末調整は不要になります。ただ、勤務先が対応している場合のみです。

事業主払込って何?

個人(社員)に変わって事業主(企業)が掛け金を給与から拠出することです。

掛け金の金額変更は?

加入者掛金額変更届を提出した中で、国民年金基金が毎月20日までに受け付けた分が翌月から適用されます。

毎月1万円でも良い?

月1万円でも20年で240万円になりますし、運用次第では300万円以上になることもあるため無意味ではありません。

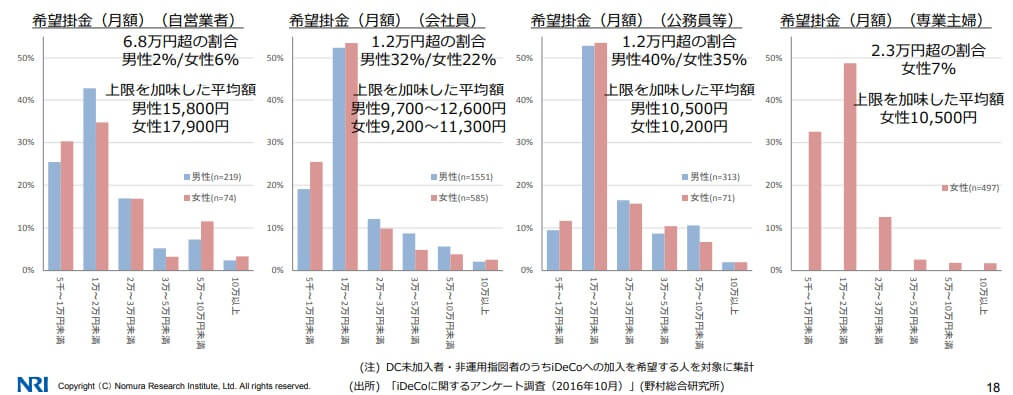

月5000円は?

下限額だから負い目を感じるかもしれませんが、会社員の約20%、専業主婦の約30%は掛け金が5000円~1万円未満です。

休止できる?

加入者資格喪失届で掛け金は休止でき、再度加入手続きをすれば再開できます。ただ、その間も口座維持手数料は発生します。

積み立て期間は?

60歳で受け取るには積立期間と運用期間で10年が必要です。暴落後の10年だけを積立期間にするのもアリです。

イデコの金融機関について

イデコの金融機関(運営管理機関)について、おすすめの金融機関から変更できるかまで疑問・質問に答えます。

始めるなら?

金融機関の中から手数料・商品ラインナップ・サポート体制等を鑑みて、1つを選んで加入手続きをする必要があります。

複数できる?

複数はできず1人1口座となります。金融機関の変更には手数料が発生しますから慎重に選ぶ必要があります。

どこで?

銀行・証券会社・保険会社の他に、投信会社・専業会社といった運営管理機関も候補になります。

投信会社・専業会社は?

投信会社はauアセットメネジメント・さわかみ投信・お金のデザイン、専業会社はSBIベネフィット・J-PEC等があります。

銀行は?

ゆうちょ銀行・3メガバンクの他、北洋銀行・横浜銀行・北陸銀行・広島銀行・福岡銀行等の地方銀行でも申込が可能です。

証券会社は?

SBI証券・楽天証券・マネックス証券・松井証券・auカブコム証券の他、野村證券・大和証券・岡三証券等でも申込可能です。

保険会社は?

第一生命・日本生命・住友生命・明治安田生命・ソニー生命等の他、東京海上・三井住友海上等の損保でも申込可能です。

おすすめの金融機関は?

手数料の安さと商品の豊富さでいうと、おすすめはSBI証券・楽天証券・マネックス証券になります。

楽天ポイントは?

加入手数料や口座管理料は楽天ポイントの対象外ですが、過去にイデコ残高による楽天ポイント付与キャンペーンがありました。

キャンペーンは?

各金融機関で現金やクオカードやアマゾンギフト券の他、イデコ関連書籍等がプレゼントされるキャンペーンが随時あります。

変更できる?

変更先の金融機関に問い合わせて加入者等運営管理機関変更届を提出すれば変更でき、イデコ口座が移管されます。

移管とは?

イデコ口座を“管”理する金融機関を他に“移”すことを意味します。移管時に資産は全て現金化されてしまいます。

移管の注意点は?

現金化に伴う損失の発生、移管手数料4400円、移管中の2~3ヶ月は運用・掛け金の拠出が不可といった注意点があります。

イデコと他の制度について

イデコと他の年金制度・金融制度の違い、つみたてNISA・個人年金保険等との比較等について疑問・質問に答えます。

厚生年金は?

イデコは(個人型)確定拠出年金ですが、厚生年金及び国民年金は確定給付年金で給付額が資産利回りに直接基づきません。

小規模企業共済より得?

税制面でのメリットは同じです。小規模企業共済の予定利率1%(運用利回り2%)を超えられればイデコの方が得です。

※詳細は「イデコと小規模企業共済を比較」を参照して下さい。

ふるさと納税と併用できる?

ふるさと納税と併用できますが、イデコの所得控除によりふるさと納税の寄付の限度額が下がります。

つみたてNISAとの違いは?

つみたてNISAは運用益のみが非課税ですが、年間40万円まで投資が可能で、いつでも利益確定して引き出すことが可能です。

つみたてNISAより有利?

税制面では明らかにイデコの方が有利ですが、手数料・管理料と自由度ではイデコの方が不利です。

つみたてNISAと併用できる?

つみたてNISAと併用できますが、購入する投信は分散させた方がポートフォリオ・リスク分散の観点からは賢明です。

つみたてNISAより人気?

2019年9月時点の口座数は、つみたてNISAが170万に対してイデコが140万ですからつみたてNISAの方が多少人気があります。

個人年金保険との違いは?

イデコの方が税制面でのメリットが大きいですが、個人年金保険と違って元本割れの可能性があります。

個人年金保険より得?

個人年金保険の利回りは良くて0.2~0.5%程度ですから、運用商品次第ではイデコの方が得になる可能性は十分にあります。

企業型DCと併用できる?

2022年10月から併用利用が可能となりました。勤務先の企業の規約変更も不要となりました。

※詳細は「年金改革法が成立(日経新聞)」を参照して下さい。

マッチング拠出って何?

企業型DCの掛け金に個人(社員)が自分で掛け金を上乗せすることです。上乗せする掛け金も税制優遇が受けられます。

401Kとの違いは?

401Kはアメリカの確定拠出年金で、日本の確定拠出年金は日本版401Kと呼ばれている時期もありました。

住宅ローン控除に影響は?

イデコで納税額が減ることで、住宅ローン控除の税額控除を使い切れないケースがあります。

イデコ以外の選択肢は?

イデコ以外に老後資金を貯める方法は、つみたてNISA・個人年金保険・個人向け国債・定期預金・財形・貯金が一般的です。

イデコプラスって何?

企業年金の無い中小企業の社員がイデコ加入者の場合に、福利厚生の一環で企業(事業主)が掛け金を追加で拠出する制度です。

イデコの運用について

イデコの運用方法から、手数料・投資信託・ポートフォリオ・スイッチング・元本割れ等について疑問・質問に答えます。

運用方法は?

元本確保型の定期預金・保険と、元本が保証されない投資信託を組み合わせて運用します。

投資信託って何?

投資家のお金をまとめてプロが運用する金融商品です。投資信託によって様々な方針の下に運用されます。

手数料は?手数料無料?

購入時の手数料は無料ですが、運用中は信託報酬(運用管理費用)、売却時は(信託財産)留保額が徴収されます。

信託報酬って何?

投資信託を管理・運用するプロに支払う経費のようなものです。年0.5~2.0%程度が一般的な水準です。

信託報酬は損?

運用する内容が同一であれば信託報酬が高い投資信託の方が損ですが、そうでなければ損とは限りません。

投資信託の選び方は?

信託報酬の安さもさることながら、自身のリスク許容度に応じたポートーフォリオを組んでから選ぶ必要があります。

ポートフォリオって何?

金融商品の組み合わせ・比率です。変動率が高い資産を高比率にするほど大きな利益が見込める一方で、損失も大きくなります。

ポートフォリオの決め方は?

自分の期待リターンとリスク許容度で決めるか、金融機関のモデルプランを参考に決める人が多いようです。

※詳細は「イデコの資産配分とポートフォリオ」を参照して下さい。

配分はどうする?

元本確保型・国内債券型投資信託の配分を100%から0%に近づけるほど、期待できる利益と損失は大きくなります。

投資先は?

先進国の株式・債券・不動産の他、新興国の株式・債券・不動産、それらを混ぜた複合資産があります。

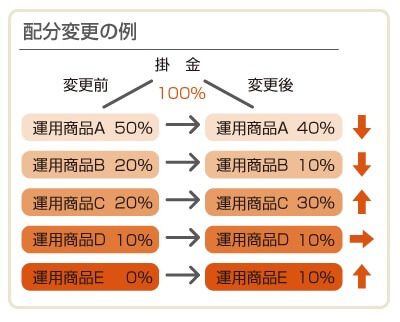

配分変更できる?

掛け金の配分は手数料無料で変更できます。今までに積み立てた投信の配分を変更するのはスイッチングとなります。

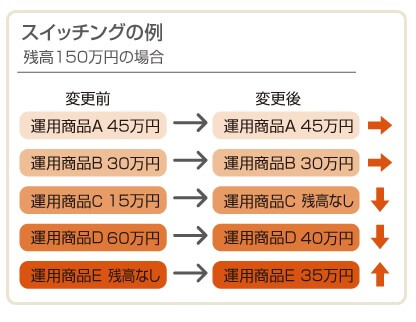

スイッチングって何?

保有している投信を売却して他の資産を買い付けることです。利益がある投信を売却して元本確保型にする等があります。

利益確定できる?

掛け金の配分変更ではなくスイッチングによって利益確定が可能です。

スイッチングはタイミングは?いつ?

予定した利益額に到達した時、利益が小さくても相場の変調を感じた時、損失が膨らみ過ぎた時が考えられます。

スイッチングの方法は?

各金融機関のHPにログインして、スイッチングもしくは保有資産の入れ替えのページから実行できます。

スイッチングの手数料は?

スイッチング自体の手数料は無料ですが、投資信託によっては信託財産留保額(解約手数料)が発生します。

おすすめの商品は?

おすすめは日経平均株価か外国株式の指数に為替ヘッジして連動するインデックスファンドです。

※「SBIでおすすめの商品」「楽天証券でおすすめの商品」「イオン銀行でおすすめ商品」も参照して下さい。

定期預金は?

ポートフォリオの一部に組み入れる、ないしは利益確定するための商品と捉えるのが妥当です。

定期預金だけは?

口座維持手数料などを加味すると手数料負けするため、おすすめはしません。

保険は?

定期預金と同様にポートフォリオの一部に組み入れる、ないしは利益確定するための商品と捉えるのが妥当です。

利率は?

定期預金は0.02%程度、保険で0.04%程度のため100万円で年間400円です。投資信託の利率は各々異なります。

利回りは?

正確な実際の利回りは運用商品・各手数料・税優遇の額が個々人で異なりますから一律で算出できません。

複利になる?

相場の上昇局面では複利になる期間がありますが、下落局面では複利にならずナンピン買いになります。

元本保証にできる?

元本確保型の商品で固める手はありますが、手数料があるため税優遇を加味してもマイナスになる可能性が高いです。

元本割れする?

運用商品と経済情勢次第ですが、5~10年スパンで配分変更とスイッチングで利益確定すれば元本確保に近づけられます。

損する?

損する可能性は否定できません。損したくないならイデコではなく貯金・個人年金保険を検討した方が賢明です。

マイナスになる?

運用商品がマイナスになる時期はほぼ間違いなく来ます。そこで配分変更・スイッチングするか否かが最大の分岐点です。

※詳細は「イデコがマイナス時の対応と行動」を参照して下さい。

プラスになる?

マイナスから必ずプラスに転じるとは限りません。ただ、10~20年が経過すればプラスに転じる可能性があります。

待機資金ができる?

待機資金は購入中の掛け金、もしくは他の資産にスイッチング中(売却中)の現金化された運用資産です。

待機資金はどうする?

特に何かをする必要はありません。2~3営業日後に購入・売却が完了されるまで待つだけです。

運用を休止できる?

運用は休止できませんが、元本確保型にスイッチングするか運用指図者になる等で実質的に休止できます。

運用指図者って何?

掛け金は拠出せず運用の指図(指示)だけする人です。60歳以降か資格喪失届で自主的に運用指図者になれます。

iDeCoロボって何?

SBI証券が提供する年齢等の基本条件とリスク許容度から判断して、特定の運用商品を薦めるサービスです。

その他

その他のイデコに関するセミナー・説明会、イデコちゃん、イデコハラスメント等について疑問・質問に答えます。

セミナー・説明会は?

各金融機関で随時実施されています。ネット系証券は対面でのイデコに関するセミナー・説明会は少なめです。

相談できる?

加入手続きから、他の税優遇制度(住宅ローン控除等)への影響や運用商品について相談ができます。

イデコのwikipediaは?

https://ja.wikipedia.org/wiki/確定拠出年金#個人型_(individual_type)です。確定拠出年金の個人型の箇所です。

イデコの公式サイトは?

https://www.ideco-koushiki.jp/です。国民年金基金連合が運営しています。

イデコちゃんって誰?

イデコとシロイルカの“いいおでこ”をかけて、シロイルカをモチーフにしたキャラクターです。

iDeCoハラスメントとは?

イデコを始めたい社員に対して企業側(担当部署)が消極的な姿勢を示すことを意味します。

本はある?関連書籍は?

500冊程度の関連本があるようです。イデコは度々改正されるため最近発売された本を選んだ方が賢明です。