イデコ(iDeCo)をやめたい時に読むページ!

イデコで損失・マイナスが出て回復する兆しがないと、イデコをやめたくなる人が多いです。イデコをやめたい理由が損失なら「イデコで損失がある時の対応」でも既述したように、今がイデコを止めるべきタイミングなのか慎重に判断する必要があります。

それでもイデコをやめたい人に向けて、以下でイデコをやめるメリット・デメリットを解説していきます。イデコをやめた後に再開するには面倒な加入手続きが必要となります。そのためデメリットを知るのが手遅れとならないように、やめる前に押さえておくのが重要です。

目次

イデコをやめるメリット

イデコをやめる主なメリットは、精神的負担の軽減・各手続きからの開放・可処分所得が増加・他の金融商品で老後対策が可能の4つが挙げられます。イデコをやめたい人は、今後は損失が気にならない(精神的負担の軽減)、イデコの掛金分を自由に使える(可処分所得の増加)だけを考えがちですが、その他にもメリットがあります。

特にイデコをやめると老後資金が心配になりますが、元本保証で老後資金を貯める方法は貯金以外にもあります。もう損をするのが嫌な人は検討する価値があるはずです。

精神的負担の軽減

イデコをやめれば今よりは精神的な負担は軽減されます。拠出した掛金は60歳まで引き出せませんが、実質的にイデコをやめる(運用指図者になる)なら掛金の引き落としはストップします。新たに掛金が投入されなければ損失額は限定されます。極論をいえば拠出額の100万円が0円になるより、拠出額の50万円が0円になった方が損失は軽いということです。

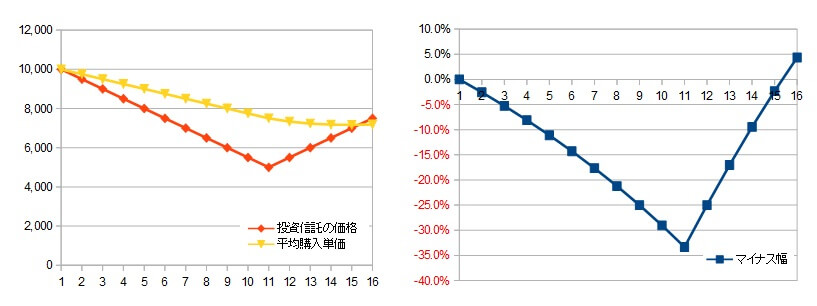

また、掛金を拠出し続ければ投資信託が0円まで下落しなくても、その途中で損失額が今よりも大きくなる可能性もあります。例えば、運用スタート時に10000円の投資信託が、毎年500円ずつ下落して10年後に半値の5000円になり、11年目に500円上昇して5500円まで回復したとします。この場合に1口ずつ年1回購入していたら損失額・マイナス幅はどうなるのでしょうか?

この場合、マイナス幅は9年目と12年目(11年経過時)は同じマイナス25%です。ただ、同じマイナス25%でも拠出した掛金額は12年目の方が大きいため、損失額はマイナス18000円から22000円に拡大します。粘れば粘るほどに損失額は膨らむのです。その点、イデコをやめれば損失額は拠出した掛金額に限られ、最悪でも0円になるだけと割り切れます。余裕を持って値動きを見守ることもでき、損失額を見るのも嫌ならイデコを1度忘れることもできます。

ちなみに運用指図者となっても既に積み立てた投資信託の価格(基準価額)は変動し続けるため、損失額・マイナス幅は相場次第で広がります。積み立てた投信をスイッチングして定期預金にする手もありますが、定期預金の超低金利ではマイナス分は取り戻せません。10年あれば景気は循環しますから、60歳まで10年以上あるならスイッチングせずに眠らせておいた方が賢明です。

手続き・手間から開放

イデコはPC・スマホで気軽に変更手続きができず、書面での変更手続きが必要となります。イデコをやめれば60歳で受け取るまで各種手続きから開放されます。運用についてもプラスになるまで放置するなら、イデコ・投資についての情報収集・勉強が不要になります。

各国の経済動向や各指数の値動きのチェックも不要となり、一般ニュースでバブル発生と騒ぐまで待つだけになります。新しい投資信託のチェックやイデコの制度変更のニュースも気にする必要はありません。損失がある人なら損失額を見て頭を悩ませていた時間(スイッチングするか?配分変更するか?等)も削れるでしょう。

このように今のイデコに費やしている手間と時間は他のことに回せます。趣味に時間を割いても良いでしょうし、値集アップのために今まで以上に仕事に注力しても良いでしょう。どちらにせよ手間・時間という意味ではイデコをやめることはプラスに働きます。

可処分所得が増加

イデコをやめると毎月引き落とされていた掛金の分だけ可処分所得が増加します。掛金額は人によりますが、最低でも5000円は浮くはずです。それを老後のために貯金する(後述の老後対策も参照)のも手ですし、少しの贅沢や趣味に費やしても良いでしょう。

老後対策以外で有効活用したいなら、借入の返済に充てるのが最も効果が高いです。クレジットカードのリボ払いの手数料やカードローンの金利は高く、その利息を無くすことは投資より大きなプラス効果が見込めます。日経平均は5~15年の中長期のリターンは概ね5~8%程度でマイナスもありますが、リボ払いの実質金利は15%、300万円以下のカードローンは6~10%を確実に取られます。そのため負債を減らすことは間接的に利益に繋がるといえます。

これらの借入がない人は住宅ローンの返済額の増額に回しても良いでしょう。住宅ローン金利は0.5~1.0%程度と低いのですが、借入金額が数千万円のため金利0.5%でも利息は相当額(3000万円で利息額は15万円)になります。これを少しでも早く減らすことで資産効果が高まります。イデコを止めた後に掛金分を浪費しそうなら検討してみて下さい。

他の金融商品で老後対策

イデコをやめると最も心配なのが老後資金ですが、何もイデコだけが老後対策の方法ではありません。イデコと似た効果がある方法には「つみたてNISA」や「外貨建て個人年金保険」があります。リターンは小さくなりますが、元本保証なら「(円建て)個人年金保険」「個人向け国債」「定期預金」「社債」という手もあります。

イデコで得た経済・投資の知識を活用するなら「つみたてNISA」が代替候補として最有力です。つみたてNISAなら投資信託以外に株式・ETFにも投資でき、自分が今後も成長すると考える企業に投資できます。日本企業だけではなくアップル・グーグル・アマゾン・マイクロソフトといった海外企業にも投資できます。

「外貨建て個人年金保険」は為替動向に自信がある人に向いています。今後も長期的には円安が進行すると思うなら、外貨建て個人年金保険で高金利を享受すれば良いのです。外貨建て個人年金保険には最低保証利率が3%を上回る保険も多々あります。個人年金保険ではなく終身保険なら、円安次第で解約返戻金でも利益が発生します。

その一方で、投資に嫌気がさした人や元本保証で貯めたい人は「(円建て)個人年金保険」という手があります。個人年金保険で毎月引き落とされる保険料は保険会社が運用するため、積立利率は低いものの確実に増やせます。さらに個人年金保険の保険料は保険料控除の対象で、イデコと同じように所得控除がされます。

保険ではなく「個人向け国債」「定期預金」にする手もあります。個人向け国債は1万円から購入可能で、利率は0.05%(税引き後0.39%)が最低保証されています。定期預金は100万円以上を条件とする銀行が多いため一定期間の貯金が必要ですが、銀行によっては0.1~0.3%の利率になっていることがあります。

同じく一定期間の貯金が必要ですが、もう少しだけ高い利率を求めるなら「社債」という手があります。個人向け国債・定期預金が元本割れする(資金の回収が不可能になる)のは国・銀行が破綻した場合ですが、社債は発行する企業が破綻すると元本割れします。そのため国・銀行の破綻よりはリスクが僅かに高くなりますが、その分だけ利率は高くなります。

例えば、2020年前半時点ではイオンの社債が最高利率0.45%、横浜銀行のコンコルディア・フィナンシャルグループの社債が最高利率0.7%で募集されました。過去には2015年にソフトバンクグループの社債が利率1~2%で募集されたこともあります。ただ、満期になるまでの償還期間は5~10年ですから、満期後は別の債券を探すなり定期預金にするなりの工夫は必要になります。

注意点は「株価連動債・EB債は社債ではない点」という点です。○○社の株価連動債といった名称で販売される債券で、利率が5%を超えていることがあります。これは社債ではなく仕組債と呼ばれる債券で、企業が破綻しなくても株価が一定水準を下回ると元本割れします。元本保証を希望するなら間違えないようにして下さい。

イデコをやめるデメリット

イデコをやめる主なデメリットには、損失が取り戻しにくくなる・所得控除が無くなり手数料は残る・老後資金の不安・税制面の不利の4点が挙げられます。イデコをやめたい人が踏みとどまっているとすれば、まず間違いなく損失が取り戻しにくくなる点と老後資金の不安が大きいでしょう。

この2つのうちで最もネックとなるのが老後資金の不足です。この不安を払拭できればイデコはやめられ、払拭できなければイデコはやめられないでしょう。

損失が取り戻しにくい

イデコをやめるメリットで損失額が拡大する可能性を既述しましたが、それに対しての反論には「永遠に下落する相場は無い」「相場は下落すれば上昇する」といった決まり文句があります。しかし、現実的に一部の新興国通貨は長期に渡って下落し続けており、株式・債券等も0円になるまで下落する可能性はあります。

株式は企業が倒産すれば株価は0円になりますし、倒産しなくても上場廃止になれば0円になります。債券は社債なら企業の倒産、国債なら国の財政破綻で価値は無くなります。歴史的にみれば多くの国が債務超過に陥り国債の価値がゼロ(債務不履行)になりました。そのためイデコをやめるメリットで既述した「損失額が拡大する可能性」は否定はできません。

ただ、イデコに限っては価値がゼロになる可能性があるものは極めて少数です。なぜならイデコで積み立てるのは投資信託であり、大半の投資信託は1つの資産で運用されていないからです。日経平均に連動する投信は日経平均という1つの資産で運用しています。しかし、日経平均は225の企業の株価で計算されているため、そのうちの1つの企業が倒産してもゼロにはなりません。

これは他のインデックス型の投資信託も同様で、全世界株式なら世界中の企業、先進国債券なら世界中の先進国が同時に倒産・債務不履行にならない限りはゼロにはなりません。こういった事態は普通に考えて起こる可能性は極めて低いです。

僅かに可能性があるとすればアクティブ型の投資信託でしょうか。なぜならファンドへの解約が続けば運用資産が限りなくゼロになる可能性があるからです。それでもゼロになる前に普通は繰上償還して、資産を全て投資家へ還元するためゼロになることは稀です。

このようにゼロにはならないという観点に立てば、イデコで下落中も積み立て続けて平均購入単価を引き下げ続けることは、長期では利益を出す可能性を高めることといえます。例えば、運用スタート時に10000円の投資信託が毎年500円ずつ下落して5000円になり、11年目から500円ずつ上昇して7500円まで回復したとします。この場合は利益が出るわけですが、これも数字遊びではなく現実味を増すことになるわけです。

その点、投資信託が10000円から9000円まで10%落ちた段階でイデコをやめると、6000円まで回復しても利益は出ません。9000円近くまで回復するのを待つ必要があります。その反面、イデコをやめなければ9000円まで回復するとプラマイゼロどころか大きな利益が出てきます。

もちろん運用期間中に上昇局面があるかは神のみぞ知るわけですが、今までの景気循環を見ると7~12年スパンで上昇局面が来ています。2000年のITバブル・2007年のサブプライムバブル・今現在進行中のバブルといった具合です。中期の景気循環は約10年間隔で訪れるというジュグラー景気循環とも整合性がとれた動きといえます。

このようにイデコをやめると損失を取り戻せない可能性が高まります。よくてトントン、利益になる可能性は相当に低くなります。この点はイデコをやめる決断をする前に考えておく必要があります。

所得控除が無くなり手数料は残る

イデコの掛金は所得控除の対象で、その分だけ所得税等の税金が軽減されます。所得控除で得する金額は人によりますが、毎月の掛金が1.2万円なら2~8万円ほど税金が軽くなり年末調整・確定申告で戻ります。この所得控除は貯金・つみたてNISAでは得られず、個人年金保険等を利用しないと同様の節税効果は得られません。

所得控除が無くなる一方で、イデコ専用口座に係る手数料は残ります。イデコで積み立て中は国民年金基金連合会に年間で1260円、信託銀行に年間で792円で合計2052円(月額171円)の手数料を支払っています。イデコをやめると前者は不要となり年間792円(月額66円)だけとなります。

792円の手数料は運用資産がある限り、つまり60歳以降に受け取るまで発生し続けます。イデコの残り期間が20年あるなら合計1.6万円、30年なら合計2.3万円となります。所得控除は無くなり利益が出る可能性も低くなるため、手数料分が丸々損になるのは確実です。今後は所得控除が無くなり手数料だけ損し続ける点は、イデコを止める前に改めて押さえておきましょう。

老後資金が不足する可能性

イデコを始めたキッカケは老後資金への不安だったはずですが、そのイデコをやめるとなると老後資金への不安が再び湧いてきます。年金シミュレーター(三井住友銀行)等で確認して老後に支障が無ければ良いのですが、老後資金が不足するならイデコ以外の方法を模索しなければなりません。

前述した「他の金融商品で老後対策」で挙げた個人年金保険・つみたてNISA・社債・個人向け国債・定期預金・貯金などが代替候補となります。ただ、老後に不足すると見込まれる金額次第では、保険・債券・預金の金利程度では不十分なことがあります。つみたてNISAなら不足額を埋めるほどの利益が出る可能性がありますが、イデコをやめたい理由が損失・マイナスだとしたら、同じ投資であるNISAには抵抗感があるでしょう。

そうなると生活費を切り詰めて保険・債券・預金への掛金を増額するか、再雇用(再就職)で老後を先送りする等の手段を検討せざるを得ません。再雇用も65歳ではなく70歳まで視野に入れないと、老後資金は不足するかもしれません。ただ、ロバート・ウォルターズ社の「人生100年時代の働き方」調査結果によると、多くの日本人が70歳まで働くことを望んでいないため、生活費を切り詰めて貯金が最有力の老後対策となってしまいます。

それも今の定期預金の金利が0.1%程度で社債も0.5%程度ですから、1000万円あっても年間1~5万円しか利益がありません。今後の景気次第でマイナス金利の深堀があれば、一段と状況は厳しくなるでしょう。イデコをやめる前に他の手段で本当に老後資金が貯められるのか再考する必要があります。

税制面で不利になる

イデコ以外の方法で老後資金を貯める場合、どうしてもイデコよりも税制面で不利になります。イデコには「掛金の所得控除」「運用利益が非課税」「受け取り時に節税できる」という3つの税洗面でのメリットがあります。この3つのメリットがある金融商品は現状ではイデコ以外にはありません。

つみたてNISAは運用益が非課税ですが、毎月の積立額が所得控除されません。個人年金保険は所得控除がありますが、利益が25万円を超えると雑所得として課税されます。最近の個人年金保険の積立利率は高くはありませんが、払い込む保険料の金額次第では25万円を超える可能性はあります。

個人向け国債・社債といった債券、さらに貯金(普通預金・定期預金)は所得控除が無い上に利益には約20%が課税されます。イデコをやめた分の掛金を住宅ローンの返済に回すなら話しは別ですが、確実な運用を求めるほどに税金の負担は大きくなるわけです。

注意点

イデコをやめる際の注意点として「やめる手続き・再開の手続き」と「運用は続く」という点があります。どちらもデメリットではありませんが、やめる前には押さえるべきポイントです。

やめる手続きと再開の手続き

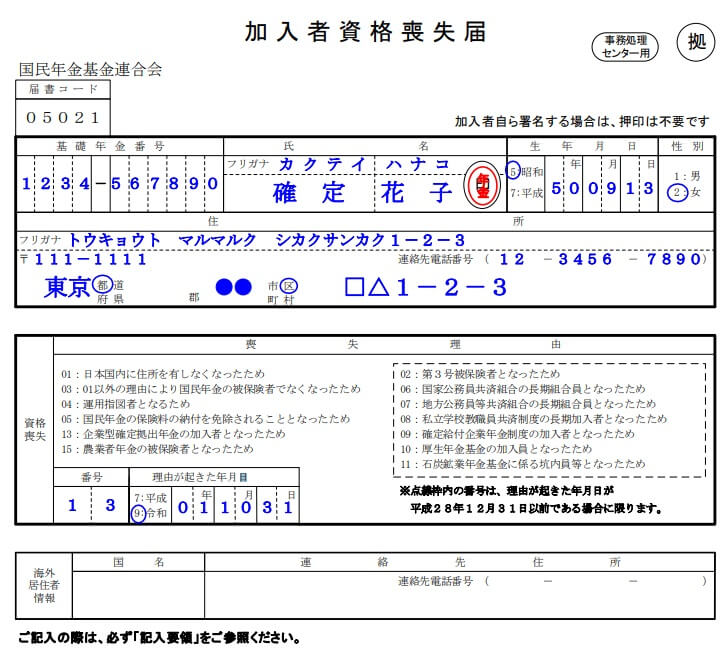

イデコをやめるには加入者資格喪失届を金融機関から取り寄せるか、金融機関のHPでダウンロードして印刷・郵送すれば完了します。加入者資格喪失届には基礎年金番号・氏名等の他に喪失理由を記載しますが、喪失理由は04(運用指図者となるため)を選べば良いだけです。

再開する場合は加入時に提出した個人型年金加入申出書を郵送する必要があります。その中には事業主(勤務先)が記入する項目がありますから、改めて総務等に記入を依頼せねばなりません。再開時に金融機関を変更して再開するなら、移管の手続きと手数料が必要となります。

また、後述するように60歳で受け取るまでは運用は継続されますから、やめる手続きといっても掛金を止める手続きに過ぎません。運用を止める条件は非常に厳しく非現実的なため、運用も止めるなら全ての運用資産を定期預金か保険にスイッチングした方が手っ取り早いです。

やめても運用は続く

掛金を停止して運用資産を定期預金にすればイデコを実質的にやめられますが、定期預金にスイッチングすれば損失確定となり損失を取り戻せる可能性は限りなくゼロになります。そのため定期預金にスイッチングするよりは「5~10年は放置」するか「他の資産にスイッチングして放置」する方が賢明です。5~10年は放置する場合は、一般的なニュースで好景気・バブル到来といった景気の良い報道が出るまで放置すれば良いでしょう。

他の資産にスイッチングして放置する場合、債券型のような固い運用をする商品を選ぶのは得策ではありません。なぜなら債券価格には自ずと限界があるからです。債券価格は金利低下で上昇しますが、マイナス金利が10%や20%まで進行すると考えにくいです。金を借りると金利収入が手に入るという不可思議な状況に陥り、銀行も存続が危ぶまれるからです。

また、アクティブ型も長期で見ればパッシブ型(インデックス連動型)よりも信託報酬が高い分だけ利益が圧迫されます。そもそも長期でインデックスに勝てるファンドは少数で、それがイデコにあるかは疑わしいです。そのため上昇の余地があって効率的な株価指数に連動する商品にスイッチングして放置するのが良いでしょう。

まとめ

ここまででイデコをやめるメリット・デメリットの両面と注意点を解説してきました。イデコをやめる再開するのに一手間かかるため、やめる前にはデメリットは確実に把握しておくべきです。

また、メリット・デメリットを比較して分かるのは、イデコをやめるデメリットも「気の持ちようで大したことはない」という点でしょうか。損失・手数料も良い勉強代と割り切れば良いだけですし、税制面での不利もイデコが無いものと考えれば良いだけです。老後資金も再雇用や質素な老後にするという手があります。

そのため一般的にはイデコをやめるのは悪いとされがちですが、イデコをやめるのも決して悪い選択とは言い切れない面があります。やめてはいけないと思い込むことなく、自分にとって最善の選択を心がけるのが大切です。