SBI証券セレクトプランでおすすめ商品とは!

イデコを始める金融機関を決めた後の悩みどころが、資産配分(ポートフォリオ)と商品選びでしょう。まずは資産配分が先決(プロの資産配分とポートフォリオもご参考に)ですが、似たような商品が多いため商品選びも結構面倒な作業です。

そこで今回はSBI証券セレクトプランの各カテゴリで、どの商品が良いかを解説していきます。初心者の人(イデコで初めて投資を始める人)にも分かりやすいように、可能な限り平易な言葉で進めていきます。

おすすめの商品

SBI証券のセレクトプランには合計37個の商品があり、その中から商品を選ぶ必要があります。ただ、資産配分に無いカテゴリの商品の中身は知らなくても大丈夫です。例えばオールシーズンズ型(全天候型)の資産配分なら、アメリカの株式を30%・アメリカの国債を55%・金(ゴールド)を15%のため他の商品は無関係です。

自分の資産配分に関係がある項目だけチェックしてもらえば、商品選びにかける時間を大幅に短縮できるはずです。

国内株式型

国内株式型の商品は日本企業の株式に投資して、株価上昇と配当で利益が出ます。日本企業に投資するため為替リスクはありませんが、多くの上場企業が輸出企業のため円高になると利益が圧迫されます。そのため間接的に為替リスクがあるともいえます。

SBIセレクトプランの国内株式型の商品は2020年時点で6個で、そのうち2つが指数に連動するパッシブ型で、残りの4つが独自の方針で運用するアクティブ型です。前者の代表例が日経平均に連動する「ニッセイ日経平均インデックスファンド」で、後者の代表例が「ひふみ年金」です。

一般的にアクティブ型はパッシブ型を超える運用成績になるのが存在証明とされています。なぜならアクティブ型の方が運用会社に支払う運用管理費用が高いからです。投資家からすれば日経平均よりも上昇幅が小さい(下落幅が大きい)のであれば、高い運用管理費用を支払う意味はありません。

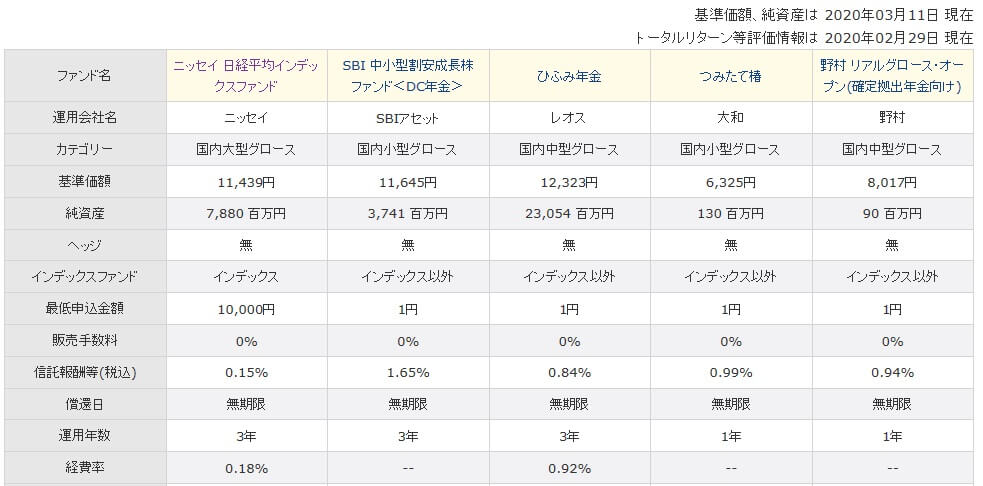

そのため4つのアクティブ型の商品の中で日経平均よりも優秀な商品が、おすすめの国内株式型の商品となります。まず4つの商品(ひふみ年金・SBI中小型割安成長株ファンド・つみたて椿・野村リアルグロース)の基本情報を確認しましょう。

4つの商品のうち「ひふみ年金」と「野村リアルグロース」は国内中型グロース、「SBI中小型」と「つみたて椿」は国内小型グロースとなっています。これは投資対象が大企業ではなく急成長が見込める中小企業という意味で、国内小型グロースの方がより規模の小さい企業にも投資します。小型とはいえ上場企業ですから、上場企業の中で相対的に中小企業というだけです。

純資産額の大きさは、ひふみ・ニッセイ日経平均・SBI中小型・つみたて椿・野村リアルの順となりす。資金を投資家から集めるほど純資産額は大きくなるため、純資産額が大きい商品は投資家からの人気が高いといえます。その観点でいえば、ひふみ年金がダントツで人気があります。信託報酬は投資家が支払う運用管理費用というコストです。最も高コストなのはSBI中小型で、ひふみ年金と比較して2倍近い高さです。

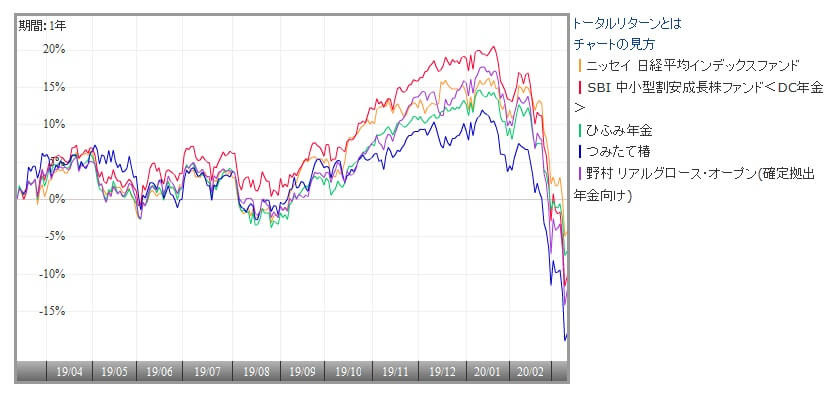

ただ、高コストでも運用成績が良ければ何の問題もありません。そのため最後に2020年時点で直近1年間と直近3年間の運用成績を比較してみます。直近1年ではつみたて椿が最も良い時期もありますが、ひふみ年金が良い時期の方が長くニッセイ日経平均よりも良いです。

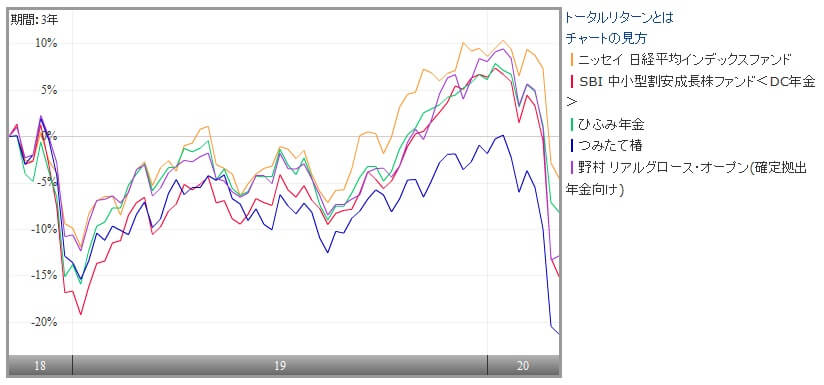

ただ、イデコでは数ヶ月の利益より長期で利益が出るかが重要ですから、直近3年の運用成績でも確認する必要があります。直近3年にすると見えてくる風景はガラっと変わります。

直近3年で運用成績が良いのはニッセイ日経平均で、次いで野村リアルグロース or ひふみ年金となります。上昇時に最も上昇するのがニッセイ日経平均で、下落時に最も下落を抑えているのもニッセイ日経平均です。重ねてになりますが、高い費用を払ってまで運用成績の悪い商品を積み立てる意味はありません。

そのため長期で考えればパッシブ型の「ニッセイ日経平均」が最もおすすめの商品となります。日経平均ではなく東証株価指数(通称TOPIX・トピックス)にする手もありますが、トピックスよりも日経平均の方が指数として好成績なのは周知の事実ですから日経平均にする方が無難です。

国内債券型

国内債券型の商品は日本の国債・社債等に投資して、その利息と売買益で利益が出ます。ただ、日本の債券の大半がゼロ金利近辺かマイナス金利のため高い利回りは見込めません。

SBIセレクトプランの国内債券型の商品は、2020年時点で「eMAXIS Slim国内債券インデックス」のみです。他の金融機関であれば物価連動国債ファンド等もありますが、SBI証券セレクトプランなら選択の余地はありません。

外国株式型(先進国)

外国株式型(先進国)の商品は先進国の企業の株式に投資し、株価上昇と配当で利益を出します。世界中には日本には無い成長力があり株価上昇が見込める企業も、堅実な業態・経営で株価上昇より手堅い配当が見込める企業もあります。ただ、海外に投資するため為替ヘッジしていなければ円高でマイナスの影響を受けます。

SBIセレクトプランの外国株式型(先進国)の商品は2020年時点で13個と多く、そのうち8つが指数に連動するパッシブ型で、残りの5つが独自運用するアクティブ型です。 国内株式型で既述したようにアクティブ型で存在価値があるのはパッシブ型よりも運用成績が良いものだけです。そのためアクティブ型で最も成績が良い商品と、パッシブ型を比較していきます。

アクティブ型はセレブライフ2055・セゾン資産形成の達人・農林中金おおぶね・ラッセル外国株式ファンド・朝日グローバルバリュー株の5つです。セレブライフだけ株式の比率を年々減らして債券に移す運用スタイルですが、その他は常に株式に投資する運用スタイルです。さらに日本企業も含んだ世界中の企業に投資するものから、日本企業だけ除くもの、アメリカ企業だけに投資するものに分かれます。

純資産額の大きさは人気を測る目安ですが、セゾン資産形成・朝日グローバルバリューの純資産額が大きく、ラッセル・セレブライフ・農林中金は小さめです。コストとなる信託報酬はセレブライフが最も安い0.6%で、朝日グローバルバリューが最も高い1.98%となっています。

直近1年でも直近3年でも運用成績(トータルリターン)は農林中金おおぶねが最も良く、次いでセゾン資産形成が良いです。ただ、農林中金おおぶねはアメリカ企業だけが投資対象ですから、世界中の企業を投資対象にしたい人にはセゾン資産形成の方が妥当ともいえます。そのため2商品をパッシブ型と比較する必要がありそうです。

他方でパッシブ型は8つありますが、パッシブ型にしては信託報酬が2.4%と高い「iFree NYダウ」「グローバル中小型株式」は比較するに値しないでしょう。ニッセイ外国株式とeMAXIS 全世界株式も中身がほぼ同じのため、信託報酬が安い前者で比較するのが妥当でしょう。

残り5つの商品で比較すると、純資産額ではニッセイ外国株式がダントツに大きいです。信託報酬はeMAXIS 全世界株式だけ少し高い0.6%で、他は0.1%台で大差はありません。運用成績は直近1年でも直近3年でもeMAXIS 米国株式S&P500が最も運用成績が良く、次いでインデックスファンド海外株式ヘッジあり・ニッセイ外国株式が良いようです。

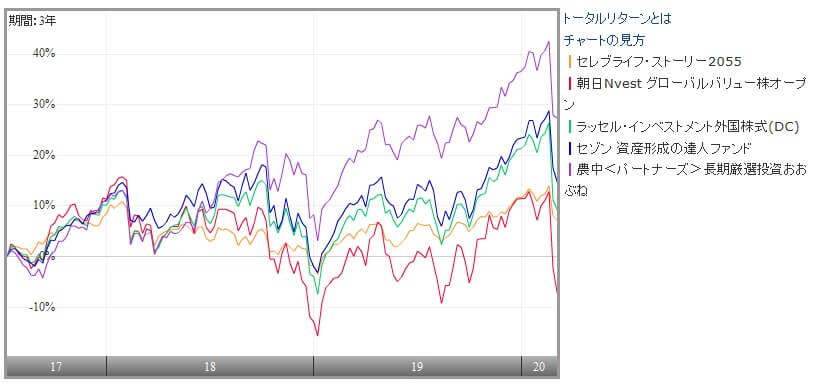

それではアクティブ型で優秀だった農林中金おおぶね・セゾン資産形成と、パッシブ型の3商品(eMAXIS 米国株式S&P500・インデックスファンド海外株式ヘッジあり・ニッセイ外国株式)の運用成績を比較してみます。下図を見ると直近3年の運用成績では農林中金おおぶねが優秀ですが、5つの中で運用成績が最も悪い時期もあります。次いで優秀なのはインデックスファンド海外株式ヘッジあり・ニッセイ外国株式のようです。

運用成績を踏まえると「農林中金おおぶね」がおすすめですが、安定度では為替ヘッジがある「インデックスファンド海外株式ヘッジあり」も悪くありません。積極的にリスクをとるなら前者、リスクを抑え目にしたいなら後者を選ぶのが賢明といえそうです。

外国株式型(新興国・エマージング)

外国株式型(新興国)の商品は新興国の企業の株式に投資し、株価上昇と配当で利益を出します。新興国は先進国よりも潜在成長力があるため大きな値上がり益が期待できます。ただ、政治が不安定であったり自然災害への対策が不十分なことがあるため、先進国の企業より倒産リスクが高いです。また、海外に投資するため為替ヘッジしていなければ、円高でマイナスの影響を受けます。

SBIセレクトプランの外国株式型(新興国)の商品は、2020年時点でeMAXIS 新興国株式・ハーベストアジアフロンティア株式ファンドの2つだけです。純資産額は投資家からの人気があるかの目安ですが、eMAXIS 新興国株式の方が圧倒的に大きいです。投資家のコストとなる信託報酬もeMAXIS 新興国株式の方が圧倒的に安いです。

直近3年の運用成績はハーベストアジアフロンティア株式ファンドの方が良い時期もありますが、総じてeMAXIS 新興国株式の方が良い時期が長いです。また、両者は長らく似たような値動きでしたが、直近では股裂き状態でハーベストの方が運用が悪化しています。将来的にはハーベストの方が盛り返してくる時期があるかもしれませんが、長期でみれば「eMAXIS 新興国株式」の方がおすすめといえます。

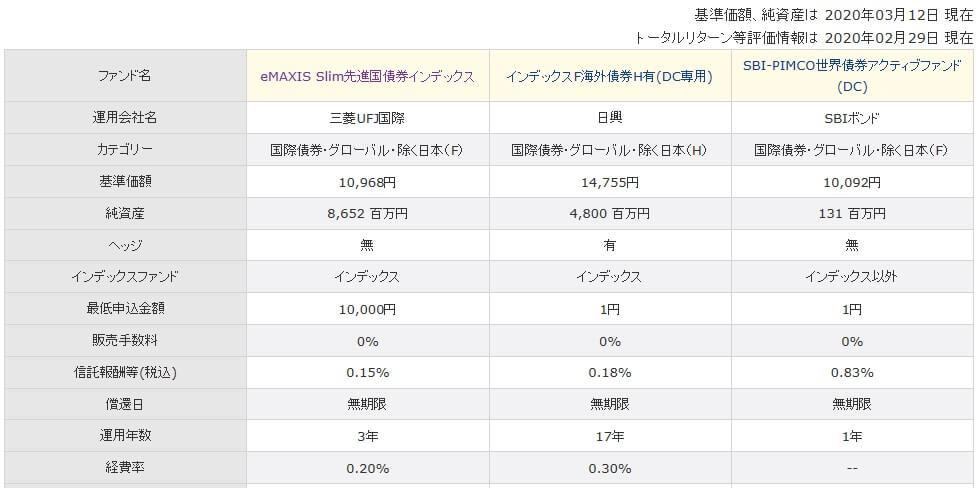

外国債券型(先進国)

外国債券型(先進国)の商品は先進国の国債・社債に投資し、その利子と売買益で利益を出します。現在は日本・欧州がマイナス金利のため高い利回りが期待できませんが、まだ金利がある先進国もあるため一定の利息収入は見込めます。海外に投資するため為替ヘッジしていなければ、円高でマイナスの影響を受けます。

SBIセレクトプランの外国債券型(先進国)の商品は、2020年時点でeMAXIS 先進国債券・インデックスファンド海外債券ヘッジあり・SBI-PIMCO世界債券アクティブの3つだけです。人気の目安となる純資産額はeMAXIS 先進国債券が最も大きく、信託報酬はSBI-PIMCO世界債券がアクティブ型のため高くなっています。

直近3年の運用成績は「インデックスファンド海外債券ヘッジあり」が優秀で他の2つを圧倒しています。為替ヘッジが効いているのでしょう。この商品が外国債券型ではおすすめといえます。

外国債券型(新興国・エマージング)

外国債券型(新興国)の商品は新興国の国債・社債に投資し、その利子と売買益で利益が出ます。新興国は先進国よりも信用力が低いため利回りが高いのですが、債務不履行(デフォルト)の可能性があります。例えば、アルゼンチンは過去に8回以上のデフォルトをしている常連国です。また、海外に投資するため為替ヘッジしていなければ円高でもマイナスの影響を受けます。

SBIセレクトプランの外国債券型(新興国)の商品は2020年時点で「iFree新興国債券インデックス」のみです。他の金融機関にはピクテ・ハイインカム・ソブリン・ファンドのように新興国債券をアクティブ運用する商品もありますが、SBI証券セレクトプランなら選択の余地はありません。

複合資産型

複合資産型の商品は株式・債券・不動産などの複数の資産を組み合わせた商品です。各資産の値上がり益と各資産の副次的な収入(株の配当・債券の利息・不動産の賃料等)で利益を出します。一般的に株式が下落すると債券の価格が上昇しますから、相場の急変時にも損失が抑えられると考えられています。また、どの資産を何%ずつ組み合わせるか固定されている商品と、機動的に変化させる商品があります。

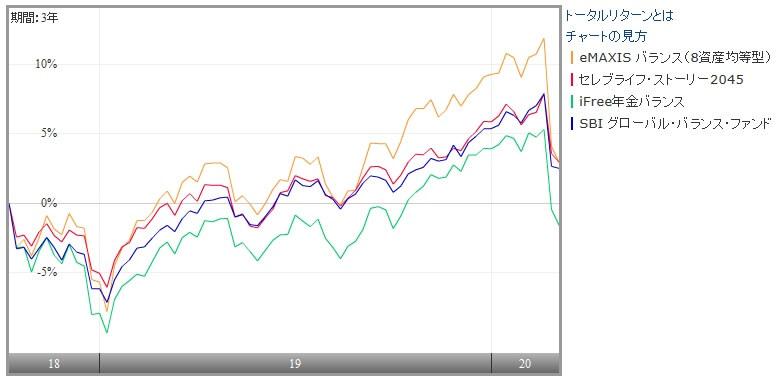

SBIセレクトプランの複合資産型の商品は2020年時点で7つありますが、そのうち3つはセレブライフストーリーという商品です。この商品は特定の年に向けて株式の比率を下げて債券の比率を高める商品です。2025・2035・2045がありますが、残りの年限を考えると残り20年ある2045で考えるのが妥当でしょう。そのためセレブライフストーリー2045を含めた5つの商品で比較していきます。

まず投資家からの人気を測る純資産額ですが、eMAXISバランスが圧倒的に大きいです。投資家のコストになる信託報酬はiFree年金バランスが最も安い0.17%、セレブライフ2045が最も高い0.69%です。

直近3年の運用成績は「eMAXISバランス」が最も良いのですが、「セレブライフ2045」が肉薄する時期もあります。おすすめは前者ですが、徐々にリスクを低減していく運用スタイルが気に入ったなら後者でも良いかもしれません。

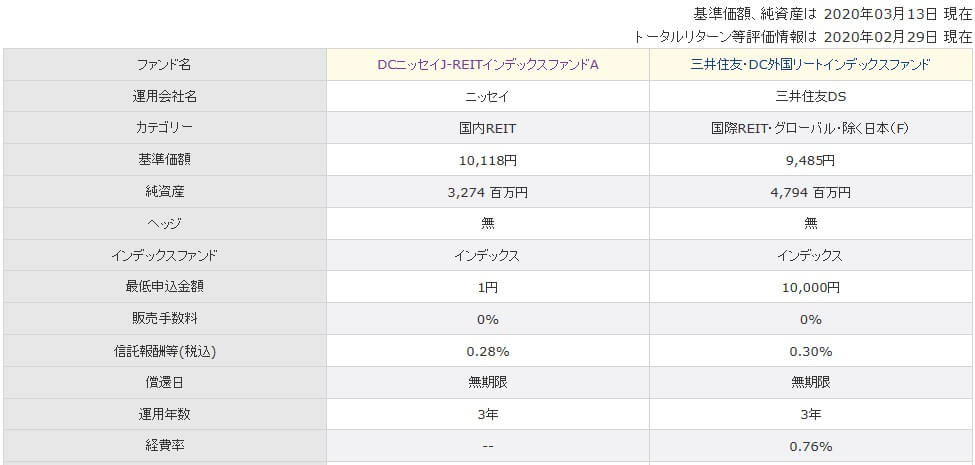

リート型

リート型(不動産投資信託)の商品は不動産の賃料収入と売買益で利益を出しています。不動産賃貸に対する需要が減少したり、不動産市況が悪化して不動産価格が下落するとマイナスの影響を受けます。また、海外の不動産の場合には為替リスクがあり、円安でプラス・円高でマイナスの影響を受けます。

SBIセレクトプランのリート型の商品は、日本の不動産を対象としたニッセイJリートインデックスと、海外の不動産を対象とした三井住友DC外国リートインデックスの2つだけです。人気の目安となる純資産額でも信託報酬でも両者に大差はありません。

直近3年の運用成績ですが、3年間のうち前半は三井住友DC外国リートの方が良いのですが、後半ではニッセイJリートの方が良い成績です。そのため運用成績だけでは両者の優劣は付け難いです。どちらにするか決めるには資産配分(ポートフォリオ)か相場観を手がかりにするしかありません。

資産配分が海外に傾いているならニッセイJリート、日本に傾いているなら三井住友DC外国リートにすれば良いでしょう。ちょうど半々なら日本の不動産も含まれる三井住友DC外国リートにすればバランスがとれます。また、相場観・大局観から日本の人口減による不動産価格の下落を読むなら外国リートですし、日本は都市部への人口流入により一部の不動産は上昇し続けると読むならJリートとなります。

その他

SBIセレクトプランには上述の商品の他に、金(ゴールド)に投資する三菱UFJ純金ファンドと定期預金があります。他の金融機関でもゴールドに投資する商品は1つだけです。ゴールドを資産に入れるか否かだけが焦点となります。

まとめ

おすすめ商品は以上ですが、過去の運用成績が将来も継続するとは限らない点には注意して下さい。経済情勢・相場動向は刻一刻と変化するからです。ただ、過去の運用成績が完全に無関係だとすれば、未来を読むことでしか商品を選べません。それだけで商品の良し悪しを決めるのはプロで無い限りは困難です。

SBIセレクトプランは多くの商品があるため商品選びは他の金融機関より面倒ですが、このページを参考にすることで少しは楽になったなら幸いです。