イデコ(iDeCo)の6つのデメリットとは!

イデコ(iDeCo)は老後資金を貯める方法として人気を集めていますが、メリットがある一方でデメリットも当然あります。一般的にデメリットとしては「60歳まで受け取れない(中途解約がほぼ不可)」と「口座の手数料」と「受け取り時の税金」と「元本割れの可能性」の4点のみがクローズアップされます。

しかし、イデコには他にも隠れた6つのデメリットがあります。今回はイデコのデメリットのみにフォーカスして解説していきます。

手続きが面倒

イデコは自分で金融機関(証券会社・銀行)を選んで、その金融機関に申込書を請求して返送すると1~2ヶ月後にイデコ専用口座が開設されます。これだけ読むと簡単なようですが、実は細かく見ていくと地味に面倒な作業が隠れています。

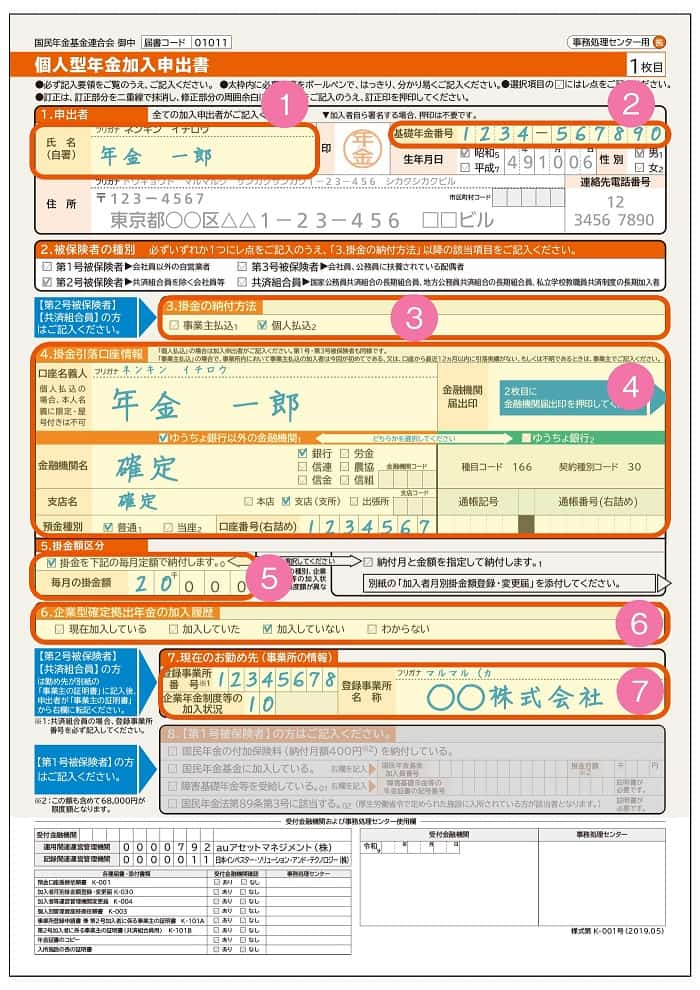

加入申込書には名前・住所・生年月日・引き落とし口座・勤務先・掛金の金額などを記入します。記入項目で厄介なのは基礎年金番号です。基礎年金番号は年金手帳で確認するか、日本年金機構で照会する必要があります。定期的に郵送されて来る“ねんきん定期便”にも、個人情報保護の観点から年金番号は記載されていません。

年金手帳で確認する場合、一般的に会社員は年金手帳を勤務先に預けますから、総務課などに連絡して確認しなければなりません。日本年金機構に電話で照会する場合は、ねんきん定期便を元に本人照会した後に年金番号が記載された書類が郵送されてきます。日本年金機構に照会するなら年金番号だけで一手間かかります。

会社員ではなく自営業者なら加入申込書だけで事足りますが、会社員は事業主の証明書も返送する必要があります。事業主証明書は勤務先の企業(総務課等)に記入してもらいますが、事業所印鑑も必要となるため1~2日を要することもあります。加入申込書と事業主証明書を返送すると、数週間後に金融機関から申込完了の連絡がきます。記入漏れ等があれば訂正して、再び返送して数週間は待つことになります。

加入の申込完了から1~2ヶ月後には金融機関のイデコ口座にログインが可能となります。あとは運用する商品を選べばイデコがスタートしますが、それ以後も事ある毎に手続きは必要になります。

引っ越して住所が変われば住所変更届、引落口座の変更は引落金融機関変更届、掛金額の変更は掛金額変更届、結婚して名字が変われば氏名変更届を郵送する必要があります。さらに転職すれば加入者登録事業所変更届と事業主証明書を改めて郵送する必要があります。いずれもネット上で完結せず書類で変更する手間を要します。

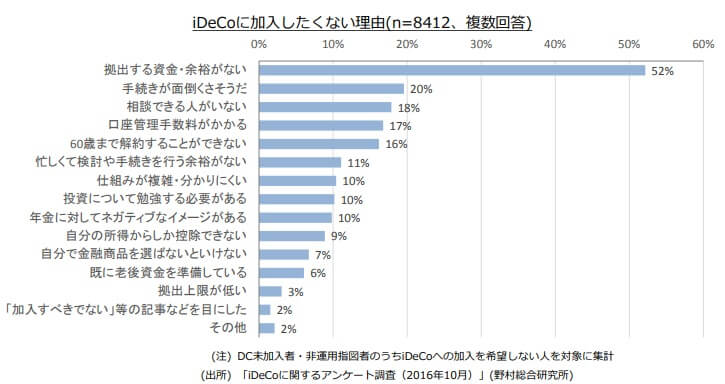

こういった手続きを面倒だと感じない人には、手続きの煩雑さはデメリットにはなりません。ただ、手続きが面倒だと感じている人も一定数いるのは確かです。野村総合研究所のiDeCoに関するアンケート調査「イデコに加入したくない理由」では、1位の「資金に余裕がない」に次ぐ2位に「手続きが面倒くさそう」が入っています。

「手続きが面倒くさそう」という人に「忙しくて検討や手続きを行う余裕がない」人も含めれば、加入しない人の約30%が手続きに二の足を踏んでいることになります。これから加入する人は、あらかじめ手続きは面倒だと肝に銘じておいた方が賢明かもしれません。

信託報酬

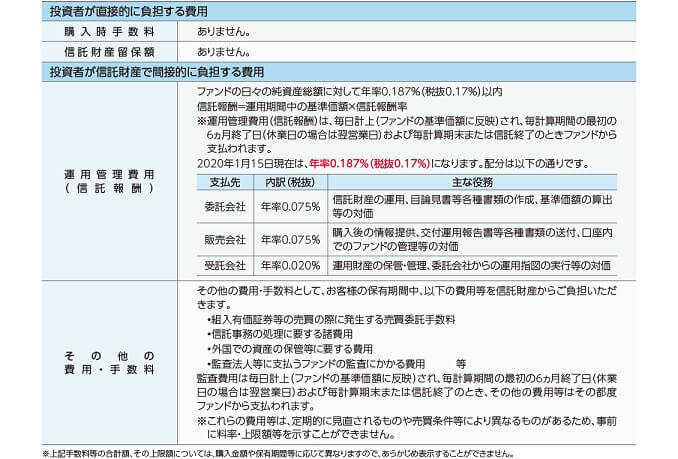

イデコで運用する投資信託からは、信託報酬という経費が差し引かれます。信託報酬は投資信託を管理運用しているファンドマネージャーに支払う報酬のようなものです。ファンドマネージャーは有望な投資先の企業を探したり、投資信託を構成する株式等の比率の調整等をします。そのため手間を要する投資信託(アクティブ型投信など)ほど信託報酬は高くなります。

イデコの投資信託は日経平均等の指数に連動するものが多く、総じて信託報酬は安めです。指数に連動するだけならコンピュータがプログラムに沿って運用できるからです。ただ、同じく指数に連動する上場投資信託(ETF)よりは信託報酬は高いです。ETFは株式市場に上場しており、株式と同じように売買できる投資信託です。例えばイデコには日経平均に連動する「たわらノーロード 日経225」がありますが、信託報酬は0.187%です。

一方で日経平均に連動するETFには「iシェアーズ・コア日経225ETF」がありますが、信託報酬は0.11%で0.07%ほど安いです。たかだか0.07%ともいえますが、積み立て額が100万円になれば700円、500万円なら3500円の差が毎年発生します。それが10~20年も積み重なれば無視できない額になります。

ETFは証券会社で取引口座を無料開設した後に売買が可能です。ETFはイデコではないため利益の約20%が税金で徴収されますが、NISA口座であれば利益は非課税になります。さらに楽天証券等はNISA口座での売買手数料が無料で、つみたてNISAなら全ての証券会社で売買手数料が無料です。信託報酬の面でいえばNISAの方が得ともいえます。

以上のように利益は圧迫する信託報酬が高い点は、イデコのデメリットといえます。それも信託報酬が安いほど良いわけではなく、あくまで投資信託の中身次第で利益が出るか決まる点も悩みどころになるでしょう。

退職金の受け取りを5年も延期できる?

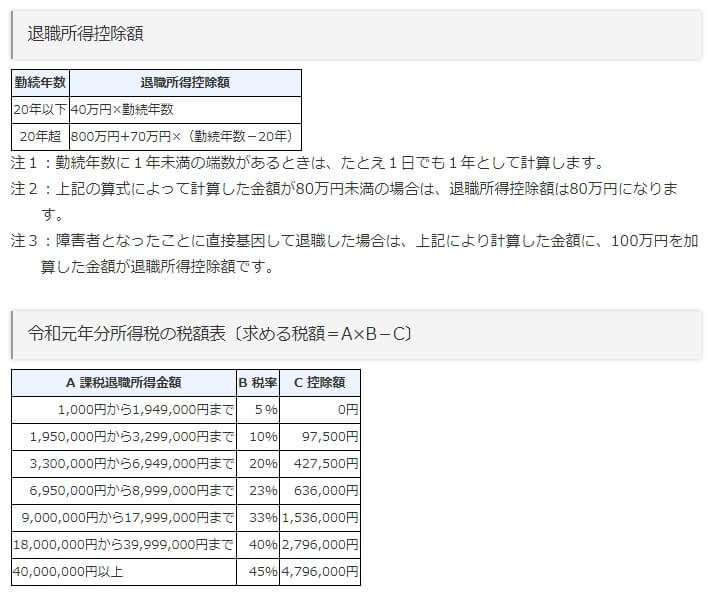

会社員は退職時に退職金を受け取れますが、退職金は退職所得となり退職所得控除を上回る金額には課税されます。退職所得控除は勤続年数が20年以下なら「40万円×勤続年数」、20年超なら「800万円+70万円×(勤続年数-20年)」で計算されます。勤続年数が30年なら退職所得控除の1500万円を上回った分に課税されます。

イデコも一時金で受け取れば退職所得となり、控除額は勤続年数ではなく掛金の拠出年数で同様に計算されます。勤務先の退職金とイデコの一時金を同年に受け取ると、どちらか大きい方の控除額のみ適用されます。勤続30年でイデコの拠出年数が25年なら30年で計算した額が控除額となるわけです。

例えば勤続30年(イデコは25年)の会社員で、60歳の定年退職で退職金の1500万円とイデコの一時金800万円を受け取ったとします。退職所得は2300万円ー1500万円(退職所得控除額)=800万円×0.5=400万円となります。所得税は400万円に税率20%を掛けて税額控除を引いた約37万円、住民税10%分の18万円も加えると合計55万円の納税が必要になります。

それを受けて巷では、勤務先の退職金とイデコの受け取りをズラすという方法が紹介されています。イデコの一時金を先に受け取ってから5年後に退職金を受け取れば、それぞれの年数分の退職所得控除が受けられるからです。受け取る順番を逆にすると15年の空白が必要になるため、イデコを先に受け取るのが良いとされています。

前提が長くなりましたが、ここからが本題です。それでは退職金は自分の都合で5年も受け取りを延期できるのでしょうか? 一般的に退職金は退職してから1~2ヶ月後には、企業から退職者に支払われます。なぜなら退職金で住宅ローンの一括返済をする人も多く、退職金が遅れれば退職者に迷惑をかけるからです。

退職金の受け取り時期には法律上の規程が無いため、多くの企業が就業規則に何ヶ月以内に支払うことを明記しています。これは従業員を守るためでもありますが、明記していないと労働基準法第23条に準拠して7日以内の支払いとなる可能性もあるからです。そのため退職金の受け取りを5年遅らせるには、勤務先との調整か就業規則の変更が必要になります。

イデコは2001年の確定拠出年金法に基づき、2002年より実質的に開始した制度です。2002年時に30歳で始めた人でも受け取り開始は2032年のため、まだ多くの企業が就業規則にはノータッチです。さらにイデコの加入者数は2016年までは25万人程度で、2018年と2019年に急増して100万人に到達しました。そのためイデコの急増期に始めた人の多くがイデコ受け取りの先駆者となり、受け取り時に就業規則が問題になる可能性があります。

就業規則の変更は中小企業なら簡単かもしれませんが、別の意味で5年も延期して支障が無いか問題となるでしょう。退職金の受け取りを5年延長する人が増加すれば、経営に少なからず影響が出るからです。5年間で業績が悪化する可能性もありますし、倒産する可能性も否定できません。中小企業退職金共済を利用しているなら退職金は確保されますが、企業が倒産すれば退職者が自力で手続きすることになるかもしれません。

こういった心配は大企業なら不要ですが、労働組合があれば就業規則の変更には相当の時間を要するかもしれません。自分の退職前年から労使間の協議が始まっても、退職時に間に合わず就業規則通りに数ヶ月後に退職金が支給される可能性もあります。中小企業でも大企業でも、退職金の5年延期は面倒なことになる可能性を秘めています。

ちなみに退職金の請求権の時効は、労働基準法第115条により5年となっています。偶然にも退職金の受け取りを延期したい期間と退職金請求権の時効は同じ年数なのです。そのため退職日に退職金を請求して、その後に何の連絡もせず5年と1日後に再請求しても法律上は時効を迎えているわけです。企業が功労者に対して時効を盾に支払いを拒むとは思えませんが。。。

以上のように、退職金を5年も延期するとトラブルになる可能性があります。そのためイデコのために退職金の受け取りを5年延期する、もしくは延期しなければいけない可能性はイデコのデメリットといえるでしょう。

年金は最長20年間で手数料が高い

イデコを一時金ではなく年金で受け取りたい人も多いです。無駄遣いを防ぐためであったり、前述した退職金を延期するのが難しい側面があることから、年金で受け取るのも良いかと思う人もいるでしょう。

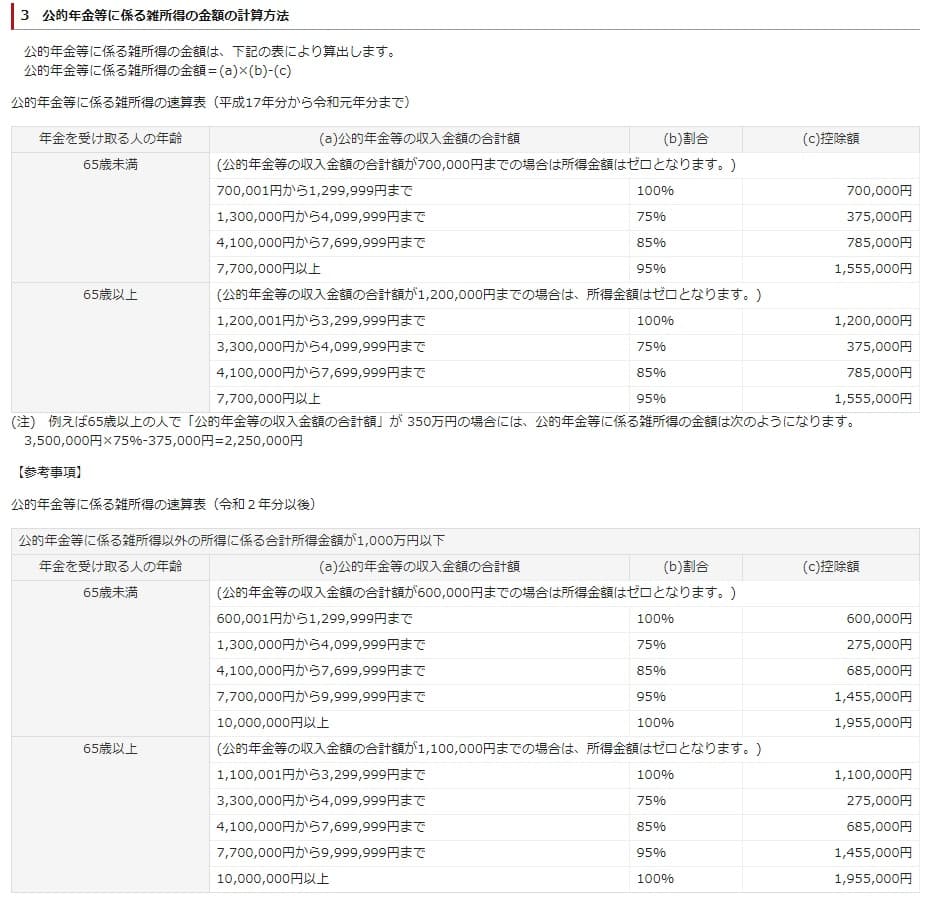

イデコを年金で受けとる場合、国民年金・厚生年金等と合算して400万円以下なら確定申告は不要です。もちろん確定申告が不要であっても、あらかじめ税金は源泉徴収という形式で引かれます。所得税は2020年以降は、65歳未満なら年間60万までは非課税で、65歳以上なら年間110万円までは非課税ですが、それ以上は所得税が発生します。2019年までは70万円・120万円だったのが地味に変更されました。

公的年金等にかかる所得税の税率は一律5.105%で、会社員の給与所得等と異なり金額に応じて税率は上昇しません。ただ、控除額が減ることで実質的に納税額が上昇します。例えば、年金額が300万円なら0.75を掛けて27.5万円を引いた額に、税率の5.105%を掛けて納税額は約10万円となります。最初に掛け算する0.75という数字で課税される年金額が減りますが、年金額が大きいと0.85~0.95に上昇するため課税額が大きくなる仕組みです。

ともあれ年金等の雑所得の控除より退職所得控除の節税効果が大きいため、一般的にイデコは一時金で受け取る方が得だとされます。それを承知でイデコを年金で受け取りたい人は、受け取り期間(年数)と手数料というデメリットに注意する必要があります。

イデコの年金の受取期間は5・10・15・20年間が一般的です。60歳から受け取ると最長で80歳、65歳でも85歳で終わりです。日本人の平均寿命は男性が81歳で女性が87歳ですから、60歳から受け取るとイデコ年金の終了後に1~7年が残ってしまいます。また、年金の受取回数は年1回~6回までで、1回あたり432円の給付手数料が発生します。5回(年1回を5年)なら2160円ですが、120回(年6回を20年)なら51840円の手数料になります。

手数料を考慮して5年間に年1回ずつ受け取るにしても問題は残ります。例えば「60歳で退職金、それと同時にイデコを年金で5年間受け取り、65歳からは国民・厚生年金のみ受け取る」のはどうでしょうか? 退職金は退職所得控除で節税し、イデコの年金は無収入時に受け取るため完璧に見えます。ただ、これだとイデコの年金を受け取るのが65歳未満のため、65歳以上で受け取るより年金部分の納税額が大きくなります。

それでは「60歳で退職金、65歳でイデコの年金を5年間受け取り、70歳から国民・厚生年金を受け取る」のはどうでしょうか? 退職金は退職所得控除、イデコは65歳以上のため問題は無さそうです。それも公的年金の受給開始を5年繰り下げることで、年金額が42%分増加するオマケ付きです。ただ、これだと加給年金(妻が65歳以下で扶養だと受け取れる年金)が受け取れないという新たな問題が出てきます。

このように複雑に様々な要素が絡むため、最終的には個々人の退職金額・イデコの金額(経済情勢で変動)・公的年金額により、自分で細かく考えていく必要があります。イデコで想定以上の利益が出れば嬉しい悲鳴ですが、その分だけ調整は難航するかもしれません。さらに数十年後に税制が変更されている可能性もあります。イデコを年金で受け取る場合、受取期間・手数料に加えて調整の面倒さもデメリットとなります。

運用の手間

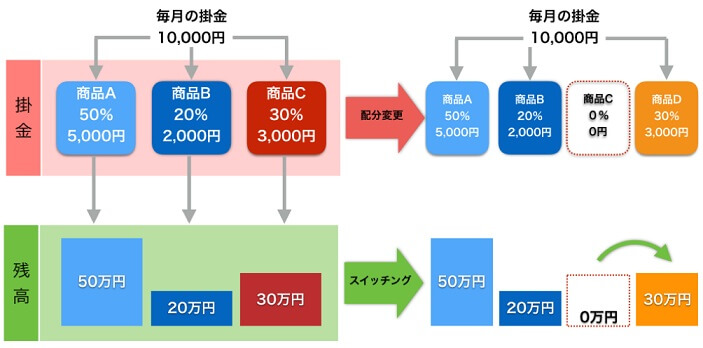

イデコの運用は最初の商品選びだけでは終わらず、タイミングを見計った掛金の配分変更・運用資産のスイッチングが必要になります。運用期間中の相場は上昇も下落もするため「上昇しそうにない商品の積み立てを止めて、他の商品を積み立てたい」時もあれば、「利益を確定して元本保証商品に変えたい」時も出てきます。その時に必要となるのが配分変更とスイッチングです。

掛金の配分変更は毎月積み立てる投資信託を変更することを意味します。今まで日経平均に連動する投資信託を積み立てていたのを、NYダウに連動する投資信託に変更するといった具合です。配分変更しても積み立ててきた投資信託は解約(現金化)されず運用は継続されます。前述の例でいえば、日経平均の投資信託で100万円分を積み立てたなら、その100万円分は引き続き日経平均に連動するためプラスにもマイナスにもなります。

利益または損失を確定する作業は「スイッチング」で、積み立ててきた商品を他の商品に変更することを意味します。50万円の利益がある商品を元本保証型の定期預金にすれば、50万円分の利益は確保できます。スイッチングで損失を確定することも重要です。いつまで待っても上昇しないなら、損失分を取り戻してくれる上昇中の他の商品にスイッチングすれば良いのです。

配分変更・スイッチングは、基本的に相場動向を鑑みて決断する必要があります。会社員・自営業の人なら好景気か不景気かは肌感覚で分かるでしょうが、相場は半年先を織り込むと言われています。自分が不景気に入ったと感じる頃には相場では手遅れになることも往々にしてあり得ます。そのため少なからず相場動向を気にする必要がありますし、相場を理解する上では経済・金融について学習する必要があります。

それも運用する商品によっては、日々の一般的なニュースだけでは不十分となります。日経平均・NYダウなどであればニュースで取り沙汰されますが、ゴールド相場(金相場)や海外の不動産市況や新興国の株式・債券について触れられることは稀です。そのため自分から積極的にニュースを集めて動向を考えねばなりません。少なくとも運用する投資信託の月次レポートぐらいはチェックするのは必須です。

この作業を怠れば含み益が含み損に変わったり、利益を確定した後も上昇が続いて一段と大きい利益を取り逃すことに繋がります。後者ならマシと思うかもしれませんが、心理学の上では後者も相当なストレスになると言われています。なぜなら「もっと利益が稼げたはずなのに勿体無い」、すなわち「利益が出たにも関わらず損した」気分になるからです。これは行動経済学(行動ファイナンス理論)の参照点依存症によるものです。

イデコには運用の手間というデメリットに加えて、相場と向き合うことによるストレスも負うというデメリットがあります。

ふるさと納税と住宅ローン控除

イデコの掛金は所得控除されますから、その分だけ課税される所得額が減って所得税・住民税の納税が減ります。それによって会社員であれば年末調整、自営業であれば確定申告で納め過ぎた税金の還付が受けられます。ただ、所得税と住民税が減ることはデメリットもあります。それは「ふるさと納税」と「住宅ローン控除」への影響です。

「ふるさと納税」の寄付の上限額は納税額が減れば下がります。年収600万円でイデコで毎月6.8万円を掛金にすると、寄付の限度額は2万円ほど減ります。ただ、年収600万円で2.3万円の掛金なら寄付の限度額は7000円ほど減るだけのため、あまり影響は無いともいえます。とはいえ今まで限度額ギリギリまで寄付をしていた人は、イデコ分を計算しておかないと普通の寄付と同じになる点に注意が必要です。

「住宅ローン控除」は10年以上の返済期間があれば、ローン残高の1%まで税金が還付される制度です。例えば、4000万円のローン残なら最大40万円の税金の還付(税額控除)が受けられます。イデコの所得控除によって所得税と住民税が減ると、この税金の還付額を持て余す可能性があります。所得控除よりも税額控除の方が節税インパクトは大きいため、所得控除のせいで税額控除を持て余すのは損です。

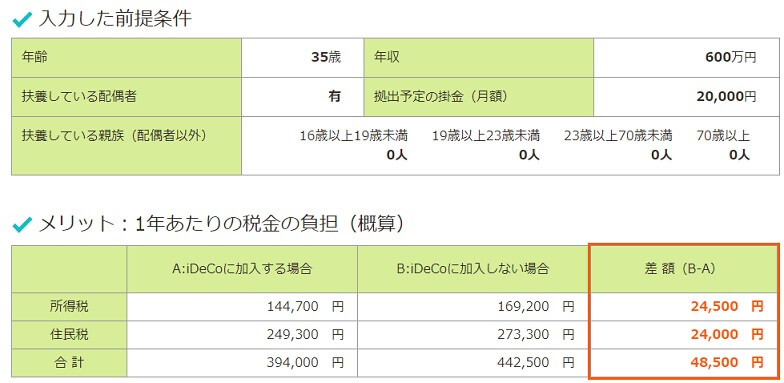

イデコが住宅ローン控除に影響するかは、年収・イデコの掛金・住宅ローン残高で分かります。イデコと住宅ローン控除の併用のシミュレーションができるサイトはありませんが、節税シミュレーター(中央ろうきん)で簡単に確認ができます。まずシミュレーターに年収・配偶者の有無・イデコの掛金を入力します。

そうするとイデコ加入前と加入後の所得税の額が分かります。住宅ローン残は借り入れている銀行にログインするなり残高証明書で確認できます。そして、住宅ローン残高の1%分がイデコ加入後の所得税額を比較して、1%分が所得税を上回れば住宅ローン控除を使い切れることになります。例えば、35歳の既婚者で年収600万円で掛金が2万円だと、イデコ加入後の所得税は約14万円です。住宅ローン残が1400万円以上あるなら住宅ローン控除は使い切れます。

仮に使い切れないとしても、その分は住民税で使い切ることも可能です。住宅ローン控除が23万円で所得税が14万円なら9万円が使い切れてませんが、9万円分は翌年の住民税が安くなります。ただ、2014年3月以前にローンを組んだ人は97500円、2014年4月以降だと13万6500円が限度額ですので注意して下さい。それでも不安なら住宅ローンを借りている銀行で確認すれば確実です。その銀行でイデコを始めるなら、加入の手続きも開始できて一石二鳥です。

とはいえ年収はボーナス額によっても変動しますから、このシミュレーションで大丈夫でも必ずしも住宅ローン控除を使い切れるとは限りません。その意味では、やはりイデコには住宅ローン控除に悪影響を与えるデメリットがあるといえそうです。

まとめ

イデコには60歳まで受け取れない・口座手数料・受け取り時の税金・元本割れのデメリットの他に、「手続きが面倒」「信託報酬」「退職金延期問題」「年金は20年で手数料高い」「運用の手間」「他の制度への影響」というデメリットもあります。

その他にも掛金額の変更は年1回、イデコの制度自体が変更される可能性、金融機関を変更するには現金化と手数料が必要等々、細かいデメリットは挙げればキリがありません。デメリットがあるからイデコをオススメしない訳ではありませんが、デメリットは知っておくに越したことはありません。イデコは中途解約が難しく60歳まで受け取れないため、加入後にデメリットを感じても後の祭りだからです。

イデコを検討している人は、デメリットの何か1つでも致命的だと感じたなら、一度立ち止まって考えた方が賢明です。家族・友人に相談するのも良いですし、1週間ほど日を空けて再考しても良いでしょう。あくまで自分の老後のことですから、周囲に流されることなく本当にイデコが必要か否か判断することが大切です。