イデコ(iDeCo)の資産配分とポートフォリオはプロを参考に!

イデコ(iDeCo)加入後に最初に頭を悩ますのが、資産配分(アセットアロケーション)とポートフォリオの構築でしょう。資産配分は株式や債券を何%ずつにするかで、ポートフォリオは具体的な運用商品を決めることです。例えば資産配分で国内株式を30%と決めたなら、その30%を日経平均型投信にするかTOPIX型投信にするかを決めるのがポートフォリオの構築です。

一般的に資産配分は年齢別のモデルプランや、運用スタイル別の安定・標準・積極プランを参考にする人が多いです。また、証券会社によっては簡単なアンケートに答えると、個々人のリスク許容度が算出されて推奨プランが表示されたりします。これらはロボアドバイザーやAI診断と銘打っていることもあります。

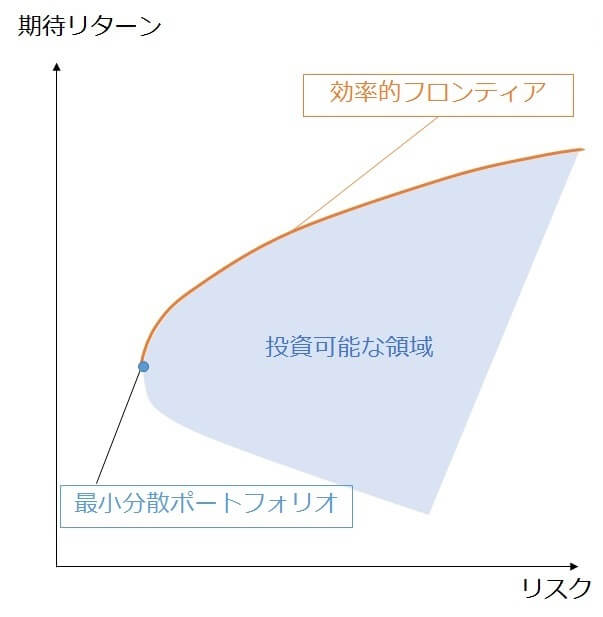

アンケートによるリスク許容度の算出は、大抵は現代ポートフォリオ理論・資本資産価格モデル(CAPM)が元となっています。縦軸を期待リターンにして横軸をリスクにした効率的フロンティア(関数)の中で、どの位置にいるかをアンケートで見出すわけです。ウェルスナビは現代ポートフォリオ理論がベースだと公にしていますし、THEOは年収・資産額等の定量的データを機械学習させてアレンジした結果を出しているようです。

ただ、ロボアドバイザーやAIは発展途上の技術のため、将来の相場に対しては未知数な面があります。そこで参考になるのが運用のプロの資産配分・ポートフォリオです。彼らは経済理論も投資に関するIT技術等も熟知した上でポートフォリオを構築しています。多くのプロの資産配分等は非公開ですが、公的年金の運用者のように透明性を確保するため公開しているプロもいます。

以下では公的年金の運用者の他に、公開されているプロの資産配分・ポートフォリオを解説していきます。さらにイデコで再現する場合に、どの商品を具体的に選べば良いのかも考えていきます。プロの資産配分を参考にすれば一味違った資産配分・ポートフォリオを構築できるはずです。

目次

公的年金機関

日本の国民年金・厚生年金といった公的年金は「年金積立金管理運用独立行政法人(GPIF)」が運用しています。その運用資産額の159兆円は世界の年金基金の中で1位で、2位のノルウェー政府年金基金(GPF-G)の運用資産115兆円と比較しても約1.5倍の大きさです。

運用資産額では及ばないものの、その運用スタイルが機関投資家や個人投資家から一目置かれているのがアメリカのカリフォルニア州職員退職年金基金です。通称カルパース(CalPERS)と呼ばれ、その運用スタイルは年金基金としては異様なほど積極的で、「物言う株主」としても知られています。

また、いち早く投資対象を全世界に広げたカナダ公的年金投資運用(CPPIB)も有名です。CPPIBは非上場企業の株式にも積極投資しており、黎明期のSkype社に19億ドルを投資して66億ドルで回収したことは有名です。最近ではESG投資(環境・社会・企業統治を重視する企業への投資)やグリーンボンド(気候変動対策に特化した債券)へ積極投資を行っています。

このように同じ年金基金といっても様々です。次に各年金基金の資産配分(アセットアロケーション)について解説していきます。

資産配分(アセットアロケーション)

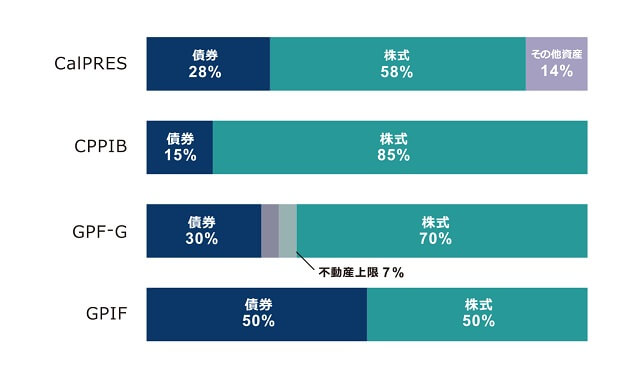

日本の年金積立金管理運用独立行政法人(GPIF)、カナダ公的年金投資運用(CPPIB)、カリフォルニア州職員退職年金基金(CalPERS)、ノルウェー政府年金基金(GPF-G)の資産配分は、GPIFによると2019年3月末時点で下図のようになっています。一般的に株式への投資比率が高いほど積極運用といわれています。

株式の比率が最も高いのはカナダのCPPIBで、次いでノルウェーのGPF-G、アメリカのカルパース、日本のGPIFの順になります。ただ、カルパースについていえば、その他の資産の14%分でコモディティ(貴金属や石油)・不動産等にも投資しています。その点を考慮すると必ずしもCPPIBが最も積極的な運用とはいえません。

実際に2018年度のカルパースの年次会計報告書を見ると、不動産などが含まれるReal Assetという項目が資産全体の13%を占めています。その中の約20%(全体の約2.6%)は外貨建てで、中国人民元・オーストラリアドル・イギリスポンド・ブラジルレアル建てになっています。為替リスクを取り、自分達の目の届かない物にまで投資していることになります。

ノルウェーのGPF-Gもカルパースと同様に、その他資産と不動産が7%ほど入っています。債券30%で株式70%のうち株式を60%ほど減らして、10%まではリスク大の資産を組み込んでもOK(ただし不動産は7%が上限)と考えているといえます。

4つの年金基金の中で最も株式の比率が低いのが日本のGPIFですが、良くいえば利益を追求しながらもリスクは50%程度に抑える堅実な運用ともいえます。運用が手堅すぎると思うかもしれませんが、実は株式は日本株と外国株が25%ずつで、債券も国内債券が35%で外国債券が15%です。堅実に見えて相応のリスクは負っています。

GPIFの資産配分は2014年に大幅に変更されるまでは、国内債券が60%、国内株式が12%、外国債券が11%、外国株式が12%、その他が5%の非常に堅実な資産配分でした。そこから少子高齢化で加入者が減少して掛金が減る等々の理由で、積極的な運用方針に転換して今の資産配分になりました。そのため過去を振り返れば、これでもGPIFは積極的な運用になったといえます。

それでは次は4つの年金基金の資産配分が分かった上で、各年金基金が実際に利益が出ているのか運用パフォーマンスを比較していきます。

運用パフォーマンス

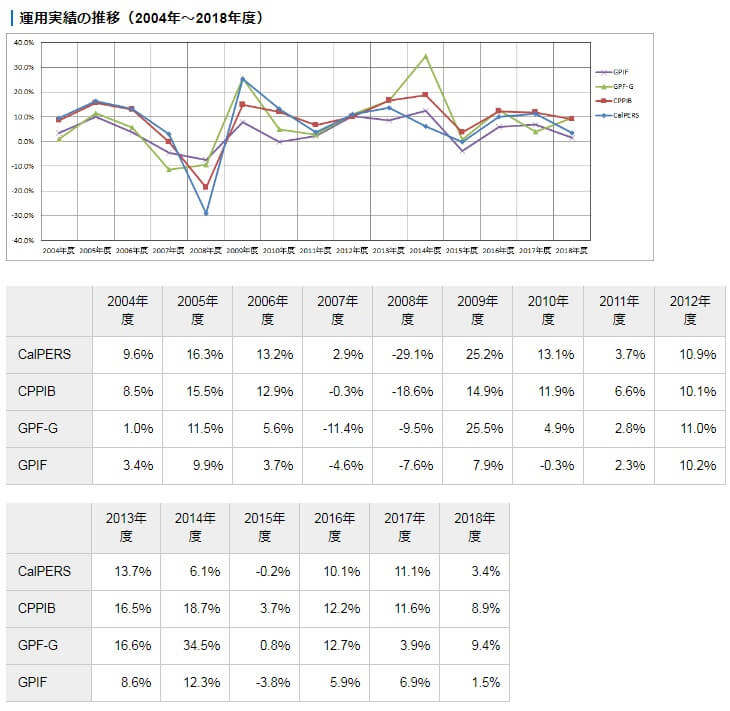

各年金基金の2004~2018年度までの運用パフォーマンス(運用実績)は下図の通りです。これだけ見ると分かりにくいですが、14年間のプラスマイナスを平均値にすると、GPIFが平均で+3.7%、カルパースが平均で+7.3%、カナダのCPPIBが平均で+8.8%、ノルウェーのGPF-Gが平均で+7.9%となります。

2003年に100万円を預けると途中の増減を挟んで、カルパースは約261万円、CPPIBが約338万円、GPF-Gが290万円になったことになります。それに対してGPIFは約170万円ですから酷く見えますが、2014年前は資産配分の変更前です。2014年運用スタートならカルパースは約134万円、CPPIBが約168万円、GPF-Gが173万、GPIFが約124万円ですから多少はマシです。

また、「最大ドローダウン」を考えるとGPIFの変更前の資産配分も悪くありません。「最大ドローダウン」とは一時的に起きた最大下落率で、運用中の最も大きいマイナス・損失幅を意味します。最大ドローダウンは2007~2008年のリーマンショック時に、カルパースが-29%、カナダのCPPIBが-18.6%、GPF-Gが-11.4%を記録していますが、GPIFは-7.6%に留まります。

この最大ドローダウンは誰もいつ下落するか分からず、運用スタートと同時に下落する可能性もあるため非常に重要です。仮に2006年に100万円で運用スタートすると、カルパースの資産配分だと2年後に一気に73万円まで減ったことになります。その点、GPIFの変更前の資産配分なら88万円までしか減らず、損失幅はカルパースよりも小さいです。

その後は結果的にはカルパース等の方が利益は大きくなりますが、運用開始から僅か2年後に大きな損失になると、多くの人がやる気を失くして運用か掛金をストップするでしょう。そうすると大幅下落後の上昇を取り逃すことになります。積極運用を検討している人は最大ドローダウンを肝に銘じておく必要があります。

以上のようにカルパース・GPF-G・CPPIBの資産配分は、大きな利益を生む可能性も一時的にマイナス30%近くになる可能性もあります。その一方で堅実なのはGPIFの資産配分で、さらに2014年の変更前のGPIFの資産配分は最も堅実な資産配分として参考になります。

カルパース型のポートフォリオと商品

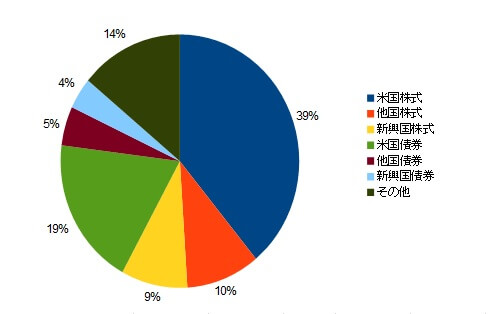

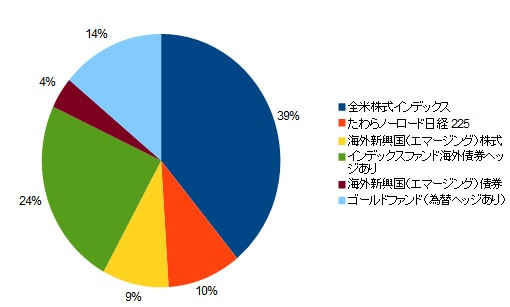

カルパースの資産配分は株式が58%で債券が28%で他の資産が14%です。年次報告書によると全体の運用資産の3分の1が外貨建ての資産で、その半分をイギリス・カナダ・ユーロ・日本で占め、残りは新興国等になります。この海外比率を各資産の比率に当てはめたのが下図です。株式の58%のうち39%が米国株式、他の先進国株式が10%、新興国株式が9%となります。債券の28%のうち19%が米国債券で、他先進国の債券が5%、新興国債券が4%となります。

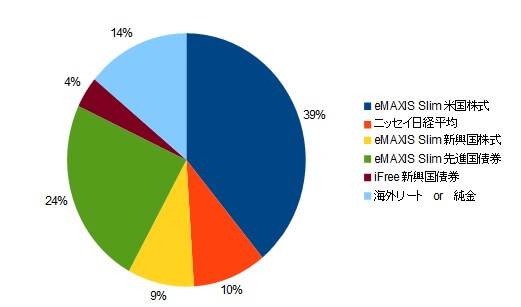

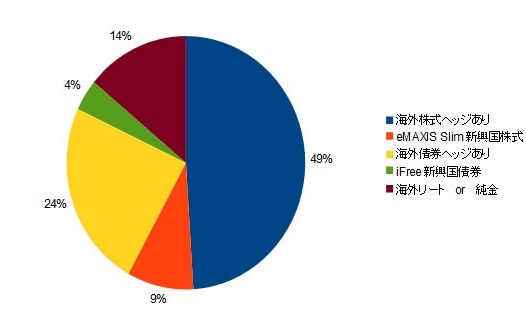

これを元にSBI証券と楽天商品の場合で商品を選んでいきます。SBI証券の場合、米国株式のみに投資する投信はありますが、米国以外の先進国株式のみに投資する投信がありません。そのため米国株式と他の先進国株式に一気に投資できる「インデックスファンド海外株式ヘッジあり」が妥当です。為替ヘッジがあり円高による為替差損も回避できます。この投信の投資比率は49%にして、9%を「eMAXIS Slim新興国株式インデックス」にすれば株式部分は完成です。

債券も米国債のみを対象とする投信がありませんから、他の先進国の分を含めた「eMAXIS Slim先進国債券インデックス」を24%組み込みます。為替ヘッジありの「インデックスファンド海外債券ヘッジあり(DC専用)」でも良いでしょう。新興国債券の4%分は「iFree新興国債券インデックス」の一択です。

14%の他の資産は「三井住友・DC外国リートインデックスファンド」「三菱UFJ純金ファンド」が候補になります。前者なら海外の不動産、後者ならゴールドが投資対象となります。好みで決めるか、半々ずつ投資しても良いかもしれません。以上をまとめた2つのポートフォリオ(為替ヘッジなし・為替ヘッジあり)が下図です。

商品数が多いと管理・チェックが面倒だと思うなら、為替ヘッジプランの方が良いでしょう。為替ヘッジがないと前述した最大ドローダウンが円高で倍増される可能性もありますから、その意味でも為替ヘッジプランの方が良いかもしれまえん。

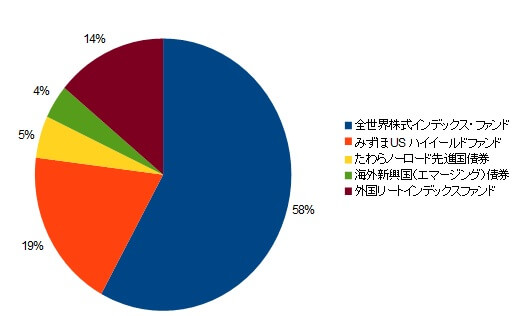

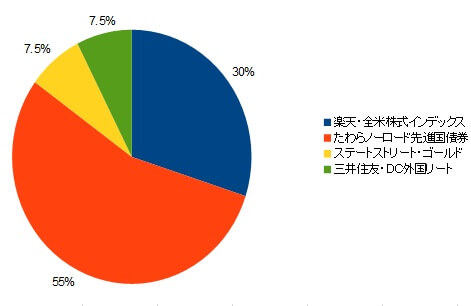

楽天証券の場合も同様の事情により、米国株式と他の先進国分を合わせた49%は「楽天・全世界株式インデックス・ファンド」になります。残りの9%を「インデックスファンド海外新興国(エマージング)株式」にすれば株式部分は完成です。新興国株式の比率が13%に上昇しますが、3つをまとめて「楽天・全世界株式インデックス・ファンド」にするのも手です。ちなみに楽天証券には株式型の投信で為替ヘッジがついた商品はありません。

債券は米国と他国を含めた24%を「たわらノーロード先進国債券」か、為替ヘッジありの「インデックスファンド海外債券ヘッジあり(DC専用)」を組み込みます。新興国債券の4%分は「インデックスファンド海外新興国(エマージング)債券」の一択です。

楽天証券には「みずほUSハイイールドファンド」がありますが、米国債ではなく米企業が発行する社債が投資対象です。社債の中にはジャンク債(くず債)も含まれますから、よりリスクを取りたい場合のみ検討して下さい。その場合の債券は「みずほUSハイイールドファンド」を19%、「たわらノーロード先進国債券」を5%、「インデックスファンド海外新興国債券」が4%になります。

14%の他の資産は「三井住友・DC外国リートインデックスファンド」「ステートストリート・ゴールドファンド(為替ヘッジあり)」が候補になります。前者なら海外の不動産、後者ならゴールドが投資対象となります。みずほUSハイイールドを組み込む超積極運用なら前者でしょう。以上をまとめた2つのポートフォリオ(為替ヘッジあり・超積極運用)が下図です。

基本的には為替ヘッジありの方が妥当ですが、イデコで掛金に対して年金・一時金を3~5倍にしたい人は超積極運用を検討する必要があります。ただ、為替リスクに加えて高リスクの商品で構成されますから、最大ドローダウンはカルパースのマイナス28%を超えて40%以上になる可能性があります。一時的に損失が40%を超えても最後には利益が出ると強く信じられる人だけが検討すべきプランです。

ちなみにSBI証券でも楽天証券でもアクティブ型の投資信託を選んでいないのは、長期では「アクティブファンドはインデックスファンドに勝てない」という定説があるからです。アクティブ型を入れたいなら他の資産の14%の中で検討しましょう。また、ノルウェーのGPF-G型ポートフォリオはカルパースの比率を調整するだけで良いでしょうが、カナダのCPPIBだと他の資産が無い分を株式に割り振る必要があります。

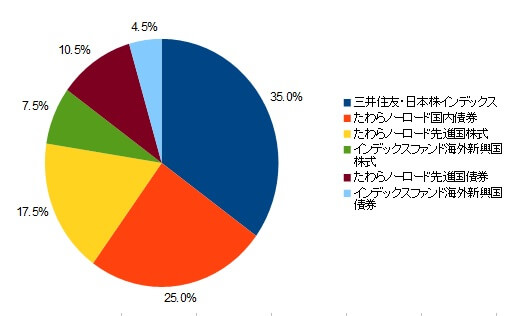

GPIF型のポートフォリオと商品

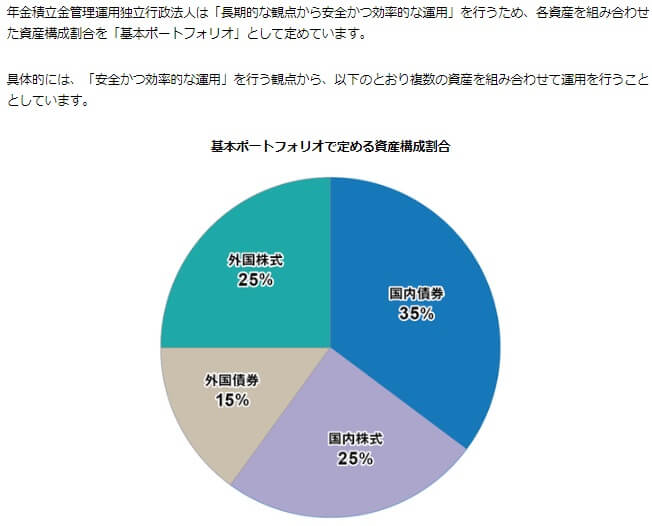

GPIFは債券と株式が50%ずつで、さらに細かくすると国内債券35%・外国債券15%・国内株式25%・外国株式25%となります。ほとんどの外国債券と外国株式は為替ヘッジがされていません。最近になってドル建て債券とユーロ建て債券の1兆3000億円分を為替ヘッジしたようですが、159兆円のうちの1兆円ですから大した額ではありません(日経新聞「GPIF、為替リスク回避の取引開始 外債1兆円超」を参照)。

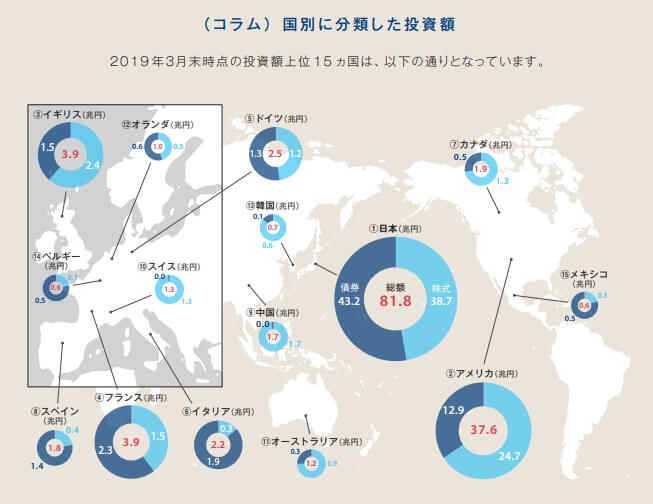

次に気になるのは外国株式でも外国債券でも、どの国に投資しているかです。国別の投資額はGPIFの業務概況書によると2019年3月末時点で日本に81.8兆円、アメリカに37.6兆円、イギリス・スイスを含むユーロ圏に17.2兆円で合計136.6兆円になります。全体の159兆円から137兆円を引いた22兆円が他の新興国等になります。

そうすると外国株式の25%のうち、米国株式が48%(全体の12%)、欧州株式が22%(全体の5.5%)、新興国株式が30%(全体の7.5%)となります。債券は米国債が全体の7.2%、欧州債が3.3%、新興国債が4.5%となります。これを元にカルパースと同様にSBI証券・楽天証券の場合でポートフォリオを組んでみます。

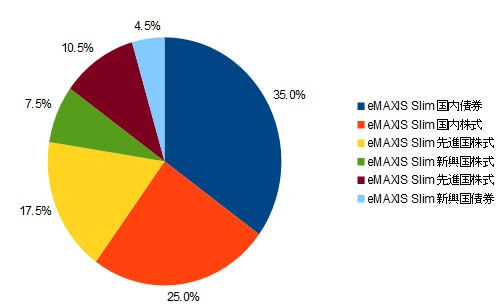

SBI証券の場合は国内株式25%は株式市場全体と連動する「eMAXIS Slim国内株式(TOPIX)」が妥当です。外国株式は米欧を合算した17.5%が「eMAXIS Slim先進国株式インデックス」、新興国株式の7.5%は「eMAXIS Slim新興国株式インデックス」となります。これだと日本への投資比率が少し高いため、米欧・新興国分の25%を「eMAXIS Slim全世界株式(除く日本)」にするのも手です。

国内債券35%は「eMAXIS Slim国内債券インデックス」で、外国債券は米欧を合算した10.5%は「eMAXIS Slim先進国株式インデックス」、新興国の4.5%は「eMAXIS Slim新興国債券インデックス」となります。以上をまとめたポートフォリオが下図になります。

楽天証券の場合は「三井住友・DCつみたてNISA・日本株インデックスファンド」「たわらノーロード国内債券」「たわらノーロード先進国株式」「インデックスファンド海外新興国(エマージング)株式」「たわらノーロード先進国債券」「インデックスファンド海外新興国(エマージング)債券」を組み込みます。

これでGPIFと同じ堅実型のポートフォリオが構築できます。ただ、このGPIFのポートフォリオはリーマンショック後に構築したもので、これから不況・暴落が来た時のパフォーマンスは予測できません(GPIFなりに予測はしていますが)。そのためリーマンショック時にマイナス7%で踏ん張った旧GPIFのポートフォリオの方が、堅実に運用したい人には参考になるかもしれません。

旧GPIF型のポートフォリオ・運用商品

GPIFの2014年以前のポートフォリオは国内債券60%・国内株式12%・外国債券11%・外国株式12%・短期資産5%の構成です。短期資産は短期の国債等ですが、イデコの場合は定期預金にすれば良いでしょう。また、このポートフォリオの目的は堅実な運用ですから、可能な限り為替ヘッジは入れて新興国は外すべきでしょう。

そう考えるとSBI証券の場合は「eMAXIS Slim国内債券インデックス」「eMAXIS Slim国内株式(TOPIX)」「インデックスファンド海外株式ヘッジあり」「インデックスファンド海外債券ヘッジあり」「あおぞらDC定期(1年)」の5つで構成できます。

楽天証券だと「三井住友・DCつみたてNISA・日本株インデックスファンド」「たわらノーロード国内債券」「たわらノーロード先進国株式」「たわらノーロード先進国債券為替ヘッジあり」「みずほDC定期預金(1年)」の5つで構成できます。

どちらの証券会社にせよ国内債券・定期預金でのプラスは小額で、海外債券も為替ヘッジがある分だけプラスは限られます。そのため主に12%の国内株式と12%の海外株式でプラス分を稼ぐことになります。ほぼ守りが7割超を占めるため大幅なプラスは見込めませんが、長期であれば着実にプラスは重ねられるはずです。

以上が公的年金の資産配分を参考にしたポートフォリオとなります。自分のリスク許容度か好きな年金基金で、どのパターンを採用するか決めると良いでしょう。その一方で具体的な商品選びでは、どれも似通った商品になった感は否めません。そのため一風変わった「ハーバード大学」のポートフォリオを続けて解説していきます。

ハーバード大学

ハーバード大学はアメリカ最古の大学で、あらゆる大学ランキングで上位に入る超名門大学として日本でも知名度は高いです。ハーバード大学の卒業生には、実業家ならフェイスブックのザッカーバーグ、マイクロソフトのビル・ゲイツ、政治家ならオバマやブッシュといった元大統領がいます。

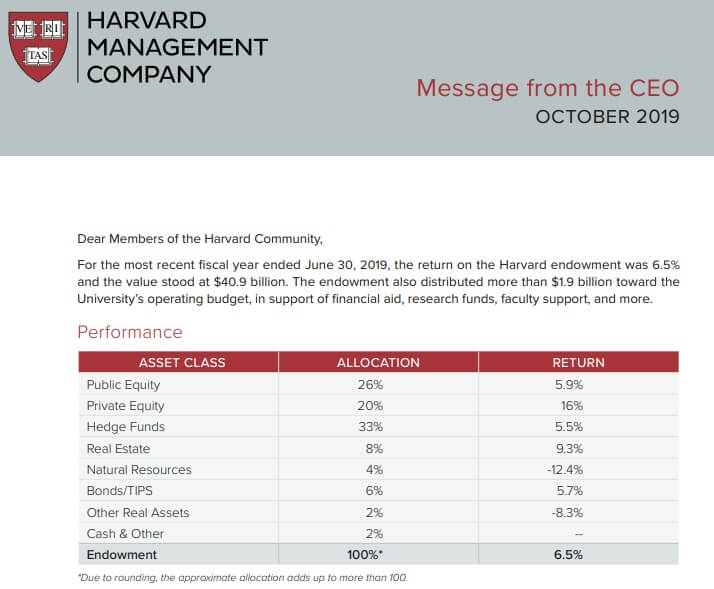

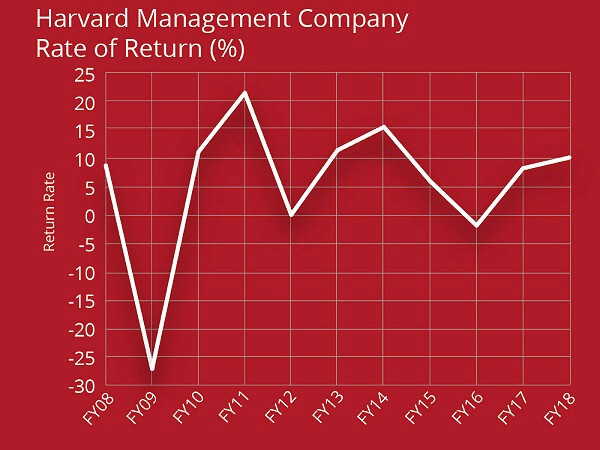

そのため卒業生・企業から巨額の寄付がされており、運用資産額は大学としては異例の4兆円超に上ります。それをハーバード大学の傘下のハーバード・マネージメント・カンパニーが運用しています。20年間の平均リターンは年間+12%ほどで前述した公的年金基金よりも優秀です。しかし、同社の年次会計報告書によると2018年は+10%で、2019年は+6%のため近年は少し苦戦しています。

また、公的年金基金と同様に最大ドローダウンを押さえる必要がありますが、ハーバードマガジンによるとリーマンショック時の2009年にマイナス25%を記録しています。これは前述したカルパースと大差はないため、ハーバードの方がリターン分だけ優秀といえます。

ただ、やはり最大ドローダウンが大きいのは軽視はできません。仮に2007年に100万円で運用スタートしたなら2008年に110万円になり、2009年には82万円に減る計算です。そして2010年の実績は+10%ですから90万円までしか戻らず、その翌年に100万円に戻って暴落前の110万円まで戻るのは翌々年以降になります。それでは次にハーバード大学の資産配分とポートフォリオを確認してみましょう。

ハーバード型ポートフォリオと商品

ハーバード大学の資産配分は2019年の年次報告書によると、上場株式26%・未公開株20%・ヘッジファンド(アクティブ運用)33%・不動産8%・天然資源4%・債券6%・現金等3%となっています。公的年金基金と異なり、未公開株20%とヘッジファンド33%が高比率です。

イデコでポートフォリオを組むには国別比率が必要のため、幻冬舎の「エンダウメント投資戦略の例…ハーバード大学」を参考にします。記事と年次報告書と3年の開きがありますが、この時点では株式の中で新興国株式が4割近くを占めていました。そのため上場株式26%のうち16%を先進国株式、10%を新興国株式にするのが妥当といえます。

また、未公開株はイデコで投資できませんが、ベンチャー企業すなわち設立間もない企業と考えれば、大企業になる前の中小企業に投資することと似ています。それならイデコの商品でも投資することが可能です。その上でSBI証券と楽天証券の場合でポートフォリオを考えていきます。

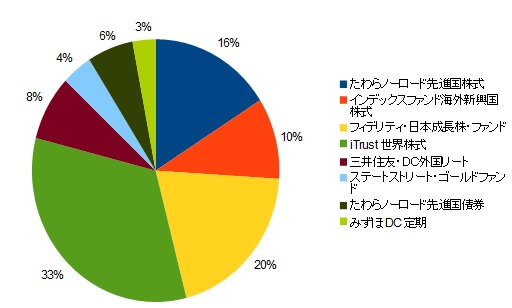

SBI証券の場合は米国・外国株式の16%は「eMAXIS Slim先進国株式インデックス」、新興国株式の10%は「eMAXIS Slim新興国株式インデックス」、未公開株の20%は「EXE-i グローバル中小型株式」となります。ヘッジファンドの33%は信託報酬が最安の農林中金のアクティブファンドは米国だけが投資対象のため、「ラッセル・インベストメント外国株式ファンド(DC向け)」の方が妥当です。

あとは不動産8%を「三井住友・DC外国リートインデックスファンド」、天然資源4%を「三菱UFJ純金ファンド(ファインゴールド)」、債券6%を「eMAXIS Slim先進国債券インデックス」、現金等3%を「あおぞらDC定期(1年)」にすれば完成です。以上を円グラフにすると下図になります。

全体的にリスクが高い資産ばかりで、防御となりそうなのは純金ファンド・先進国債券・定期預金を合算した14%分だけです。また、ヘッジファンド分で33%を占める「ラッセル・インベストメント外国株式ファンド(DC向け)」が利益に大きな影響を与えそうです。

楽天証券の場合は米国・外国株式の16%は「たわらノーロード先進国株式」、新興国株式の10%は「インデックスファンド海外新興国(エマージング)株式」となります。楽天証券には世界の中小型株を投資対象とする投信がありませんから、未公開株の20%は「フィデリティ・日本成長株・ファンド」になります。日本の中小型株だけになる点には注意が必要かもしれません。

ヘッジファンドの33%はSBI証券と同様に「ラッセル・インベストメント外国株式ファンド」でも良いですが、より信託報酬が安い「iTrust世界株式(世界代表~勝ち組企業厳選~)」でも良いかもしれません。不動産8%を「三井住友・DC外国リートインデックスファンド」、天然資源4%を「ステートストリート・ゴールドファンド(為替ヘッジあり)」、債券6%を「たわらノーロード先進国債券」、現金等3%を「みずほDC定期(1年)」にすれば完成です。

ポートフォリオは以上ですが、ハーバード型は大半が高リスクの商品で為替ヘッジもないため、最大ドローダウンはマイナス40~50%になる可能性は頭に置いておいて下さい。もちろん、その逆に上昇すれば相当な利益も見込めるポートフォリオでもあります。

レイ・ダリオ

レイ・ダリオは「ヘッジファンドの帝王」と呼ばれるアメリカのファンドマネージャーです。彼が創業したブリッジ・ウォーター・アソシエイツが運用する資産は約17兆円で、世界最大のヘッジファンドです。前述したカルパースやハートフォード生命等の機関投資家も資産の一部をブリッジ・ウォーターに預けています。

レイ・ダリオはリーマンショック前に米財務省・中央銀行に赴いて「このままだと金融危機が起こる」と警告したこと、それを無視されたためNYタイムズに「金融危機が起こる」という記事を寄稿したことでも有名です。そして、ブリッジウォーターはリーマンショック時にも利益を出した数少ないヘッジファンドでもあります。そのため今では中央銀行の関係者が事ある毎に彼に助言を求めていると言われています。

そんなレイ・ダリオがアンソニー・ロビンズ著「世界のエリート投資家は何を考えているか(三笠書房)」という本で、個人投資家向けにポートフォリオをアドバイスしています。このポートフォリオについて続けて解説していきます。

レイダリオ型ポートフォリオと商品

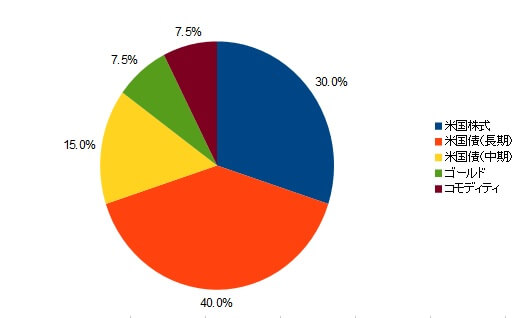

レイダリオが推奨する全天候型ポートフォリオ(オールシーズンズ・ポートフォリオ)は、米国株式30%、米国長期債40%、米国中期債15%、ゴールドとコモディティが7.5%ずつというものです。彼によると個人投資家なら株と債券を50%ずつでもリスク・リターンは均等ではなく、株式の3倍近い債券を保有するとバランスが取れるとしています。

さらに経済は経済成長期・経済停滞期・インフレ期・デフレ期があり、それぞれの時期によって上昇する資産が異なるとも語っています。経済成長期には株式・ゴールド・コモディティが上昇し、経済停滞期は米国債、インフレ期は金とコモディティ、デフレ期は米国債が上昇するという具合です。4つのシーズン全てでプラスになるという意味で、全天候型・オールシーズンズと呼ばれています。

この全天候型ポートフォリオを過去に運用した結果の検証や、他の運用商品との比較は様々なWebサイトでされています。その結果は概ね平均リターンは年間プラス7%程度で、最大ドローダウンは11%程度です。最大ドローダウンはマイナス11%ですが、その年は結果的にマイナス3%まで戻しますから非常に優秀です。まさに最小リスクで最大リターンになるポートフォリオといえます。

レイダリオはアメリカ人向けに推奨したため、日本版の全天候型ポートフォリオにアレンジしている人もいます。しかし、日本はアメリカと違ってマイナス金利で日本株は米国株の上昇に見劣りします。そのため今回はレイダリオが推奨したオリジナルの全天候型ポートフォリオをイデコで構築してみます。為替リスクの分で想定通りのパフォーマンスにならない可能性があるため、為替ヘッジを優先的につけていきます。

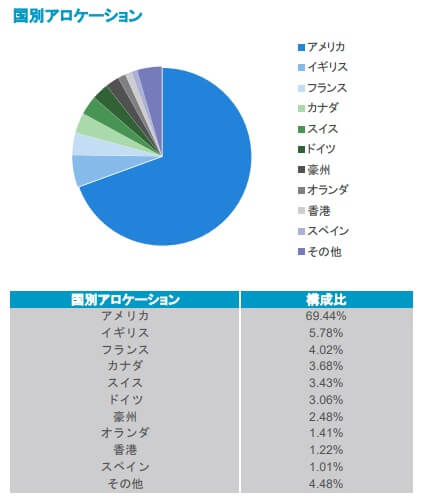

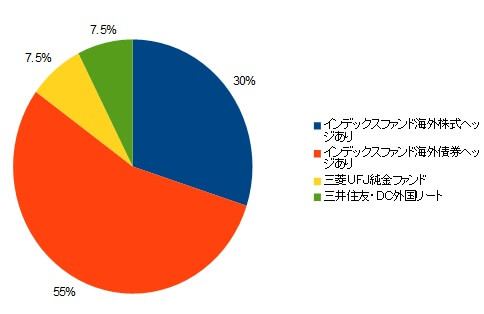

まずSBI証券の場合ですが、米国株式30%は為替ヘッジを優先して「インデックスファンド海外株式ヘッジあり(DC専用)」となります。この投信はアメリカ以外の国の株式にも投資しますが、国別構成比では米国が65~69%を占めますから、ほぼアメリカ株式といっても良いでしょう。

米国債55%も為替ヘッジを優先して「インデックスファンド海外債券ヘッジあり(DC専用)」となります。こちらも米国比率が47~50%ですから許容範囲内でしょう。ゴールドは「三菱UFJ純金ファンド(ファインゴールド)」で決まりですが、ゴールド以外のコモディティの7.5%が問題です。コモディティには石油・銀・プラチナ・とうもろこし・大豆等が該当しますが、それらに投資する投信がSBIのイデコにはありません。

まず代替商品で考えられるのはゴールドです。レイダリオの4つのシーズンでコモディティが上昇する時期にはゴールドも上昇するため、三菱UFJ純金ファンドの比率を7.5%から15%に上げればOKとなります。または経済成長期・インフレ期に上昇が期待できる不動産の「三井住友・DC外国リートインデックスファンド」があります。

楽天証券の場合は米国株式30%は「楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))」、米国債55%は「たわらノーロード先進国債券<為替ヘッジあり>」、ゴールド7.5%は「ステートストリート・ゴールドファンド(為替ヘッジあり)」、コモディティ7.5%の代替は「三井住友・DC外国リートインデックスファンド」となります。

SBI証券だと株式・債券を合わせた85%は為替ヘッジされますから、円高の影響・下落は概ね抑えられます。一方の楽天証券は債券とゴールドを合わせた62.5%だけ為替ヘッジされるため、円高時には予定ほど下落が抑えられない可能性があります。その反面、円安時の上昇分はSBIより大きくなり利益は膨らみます。

ウォーレン・バフェット

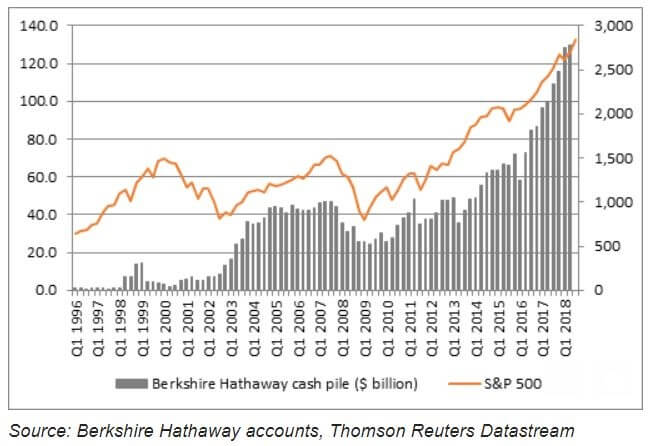

ウォーレン・バフェットは「投資の神様」と呼ばれる投資家です。1986年から世界長者番付のトップ10にランクインし続け、2019年時点で保有資産額は825億ドル(8兆円超)で3位です。彼が経営するバークシャーハサウェイは多角経営をしている投資会社ですが、現在の総資産額は7000億ドル(70兆円超)と国家予算なみです。

日本の金融関係者・個人投資家にも人気の投資家で、バフェット関連の書籍は山ほど出版されています。バフェットの特徴は短期的な利益を追求せず、長期投資を徹底している点です。相場が上昇時には少しずつ利益確定して現金比率を高め、暴落したら一気に株式を購入します。リーマンショック時にゴールドマンサックス等に投資して、その後の株価回復により莫大な利益を出したことは有名です。

彼が経営するバークシャーの保有している上位5銘柄は、アップル・バンクオブアメリカ・コカコーラ・ウェルズファーゴ・アメリカンエクスプレスです。これらの銘柄だけに投資することは、つみたてNISAなら可能ですがイデコでは不可能です。また、後述するバフェット指数(バフェットが参考にしている指数)が高く、暴落もしていませんから長期投資を始めるタイミングではありません。

そのため今からイデコでバフェット型のポートフォリオを構築する場合、元本保証型商品か限りなく元本保証に近い商品を選ぶことになります。その後に○○ショックが起きて暴落したら、全ての運用資産をスイッチングするのがバフェットの投資スタイルに近いといえます。以下では暴落前と暴落後のポートフォリオを考えていきます。

バフェット型のポートフォリオ(暴落前)

元本保証型なら定期預金を100%にするのが簡単ですが、暴落が5年後・10年後だとイデコ口座の手数料分の損失が僅かずつ膨らみ続けます。そのため限りなく元本保証に近い商品を100%にして、口座手数料はカバーするのも良いでしょう。日本の国債と地方債に投資するSBI証券の「eMAXIS Slim国内債券インデックス」、楽天証券の「たわらノーロード国内債券」が候補になります。

もう少しだけリスクを取るならSBI証券の「インデックスファンド海外債券ヘッジあり(DC専用)」、楽天証券の「たわらノーロード先進国債券<為替ヘッジあり>」でも良いです。先進国各国の債券に為替ヘッジして投資するため為替差損は発生しません。ただ、どの債券型の投信も今からバブル景気になると損失が出る可能性に注意して下さい。現在の日本・欧州はマイナス金利(債券高)ですが、景気が過熱するとマイナス金利解除(債券安)するからです。

また、今から数年は暴落が無いと考えているなら、ターゲットイヤー型の商品を選択する手もあります。SBI証券なら「セレブライフ・ストーリー2025」、楽天証券なら「楽天ターゲットイヤー2030」が該当します。これらは特定の年にかけて債券の比率を高めていき、利益を確保する仕組みになっています。バブルが発生してマイナス金利が解除されても、株式分で債券分のマイナスをカバーできるでしょう。

これらの商品で数年は運用して、数年分の手数料を稼いだ後か暴落前に定期預金にスイッチングすることになります。相応の経済予測・相場観が必要になりますが、今からの上昇を取り逃したくない人には向いています。

バフェット型のポートフォリオ(暴落後)

暴落を乗り切ったならバフェット型ポートフォリオの出番ですが、バフェットは2013年に株主に宛てた手紙で「S&P500に連動する低コストのインデックスファンドに投資する」ことを勧めています。そのためSBI証券なら「eMAXIS Slim米国株式(S&P500)」、楽天証券なら「楽天・全米株式インデックス・ファンド」に定期預金からスイッチングして、掛金の配分変更で定期預金から上述の投信に変更すれば完了となります。

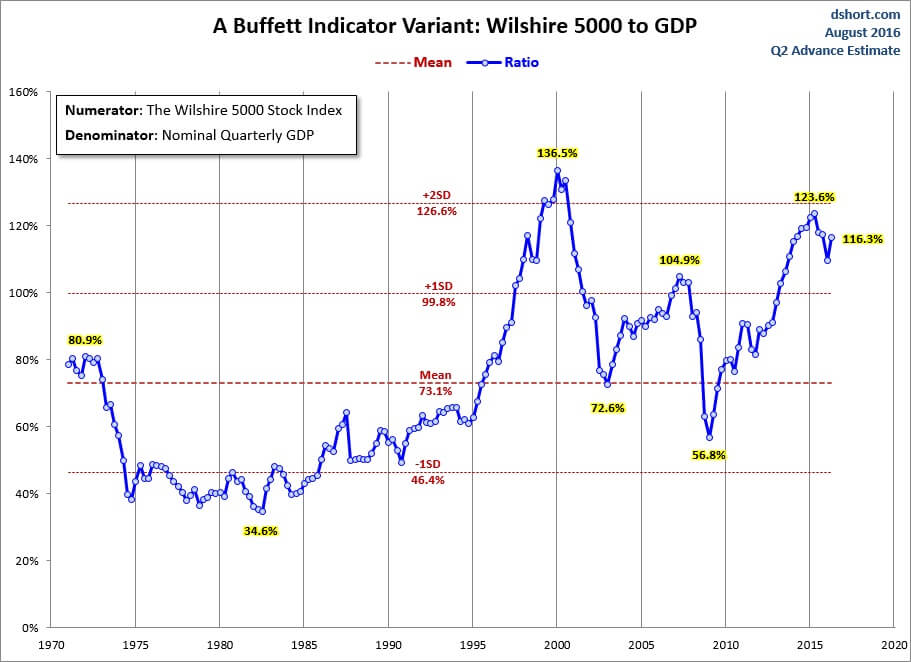

このポートフォリオは最低5年は続ける必要があります。なぜならバフェットは「私は投資した翌日から5年間は市場が閉鎖されると想定して投資判断をします」と発言しているからです。もしくはバフェット指数(株式市場の時価総額÷名目GDP×100)で判断しても良いです。この指数が100以下なら株式は割安、100以上なら株式は割高です。指数が100以下の間は利益確定のスイッチングは見送り、S&P500に連動する投信を積み立てることになります。

バフェット指数が100を超えてきたら、利益確定のため段階的にスイッチングして、積み立てるのも定期預金に変更する必要があります。リーマンショックはバフェット指数が100を超えた直後に暴落しましたが、ITバブルはバフェット指数が140を超えた後に暴落しました。そのため利益確定は指数が100を超えてから段階的に行う点が重要です。

ちなみにリーマンショックで株価が暴落した時の底は2009年ですが、ドル円は2009年の89円から2012年の76円まで15%ほど円高が進行します。その間は円高によってS&P500の上昇分が相殺されてしまいます。そのためSBI証券なら為替ヘッジがついた「インデックスファンド海外株式ヘッジあり(DC専用)」を選ぶのも手です。

まとめ

以上のように公的年金・ハーバード大・レイダリオ・バフェットを参考にすると、銀行・証券会社・ロボアドバイザーが推奨するポートフォリオとは一味違ったものになります。特にイデコで損失・マイナスが気になる(回避したい)人は、旧GPIFかレイダリオ型かバフェット型のポートフォリオがおすすめです。

ただ、下落に強いポートフォリオであっても、短期的にマイナスになる可能性に注意して下さい。バフェット型は暴落後にスイッチングしますが、ピンポイントで最安値を掴むのは困難です。そのため2~3回に分けてスイッチングすることになりますが、そのうちの一部は一時的にマイナスになるかもしれません。

どこまで考えても完璧なポートフォリオはありませんが、プロの運用を参考にして自分にとってベストのポートフォリオを構築してみて下さい。