iDeCoと小規模企業共済を比較!

個人事業主・フリーランスの人や従業員が20人以下の企業の役員の人は、iDeCo(イデコ)と小規模企業共済のどちらにするか悩むことでしょう。併用するのが良いという人もいますが、手間や併用するデメリットも考えると併用が絶対にベストとはいえません。

そのため以下では、イデコと小規模企業共済の違いを基本条件・運用面で比較して、さらに併用時の注意点も記述しました。次いでメリット・デメリットを総まとめして、結局はどっちが良いのかを解説していきます。既に両者の違いを把握しているなら、「どっち?」から読んで頂ければ時間の節約になります。

目次

基本条件

イデコと小規模企業共済の基本条件(加入資格・掛け金等)には様々な違いがあります。まずは両者の違いを大まかに把握しておきましょう。両者の違いを一覧にした下図を見て下さい。

基本条件で特に注意すべきは加入資格・掛け金・中途解約・手続きでしょうか。これらと他の基本条件について以下で個別に解説していきます。

加入資格

イデコと小規模企業共済の加入資格(年齢等)には様々な違いがあります。どちらかの加入資格を満たせないなら、そもそも選択の余地はありません。イデコは加入の窓口を広げる傾向にあり、ほぼ全ての20~60歳が加入できます。その一方で小規模企業共済の加入資格は長らく同じです。

小規模企業共済の加入資格は、建設・製造・運輸・サービス業(宿泊業・娯楽業に限る)・不動産・農業などを営む場合は、従業員20人以下の個人事業主または企業役員となります。商業・サービス業(宿泊業・娯楽業除く)・弁護士法人・税理士法人等を営む場合は、従業員5人以下の個人事業主または企業役員となります。加入する年齢に制限はありません。

ただ、上述の条件を満たしても加入資格が無いケースもあります。例えば、配偶者等の事業専従者(共同経営者除く)、アパート経営と会社員を兼業している人、社団法人・財団法人等の役員は小規模企業共済に加入できません。詳細は「中小機構(小規模企業共済の加入資格)」を参照して下さい。

さらに中小企業退職金共済制度を利用している場合も小規模企業共済に加入できません。中小企業退職金共済制度(中退共)は掛け金を損金または必要経費に算入でき、新規の加入者は国が掛け金の一部を助成してくれます。1人で働くフリーランスや一人会社(一人親方除く)だと利用できませんが、従業員がいる役員なら中退共はイデコ・小規模企業共済よりも検討すべき従業員のための退職金制度です。

小規模企業共済の加入年齢に上限はありませんが、退職する年齢と加入期間により元本割れする可能性があります。小規模企業共済は65歳が1つの節目となり、イデコの受給開始年齢の60歳よりも5年遅くなる点に注意が必要です。この点は「受け取り開始と元本割れ」で改めて後述します。

加入期間

イデコの年金は60歳から受け取れるため、イデコの加入期間は基本的に20~60歳といえます。受け取りを70歳まで遅らせられますから、その意味では70歳までといえなくもありません。イデコは中途解約が困難ですから、加入期間は現在の年齢~60歳or70歳となります。

イデコが年齢で加入期間を区切る一方、小規模企業共済の加入期間は年齢か退職・廃業・解散で区切られます。加入期間が15年以上で65歳になるか、退職・廃業等をすると共済金が受け取れます。もしくは中途解約でも解約手当金が受け取れるため、加入期間は人それぞれとなります。

このように開始時期はイデコも小規模企業共済も自由ですが、終了時期はイデコと小規模企業共済では異なります。小規模企業共済であれば、加入期間を3年と短くすることも40年と長くすることも可能です。つまり加入期間の自由度という面では小規模企業共済の方が有利といえます。

掛金

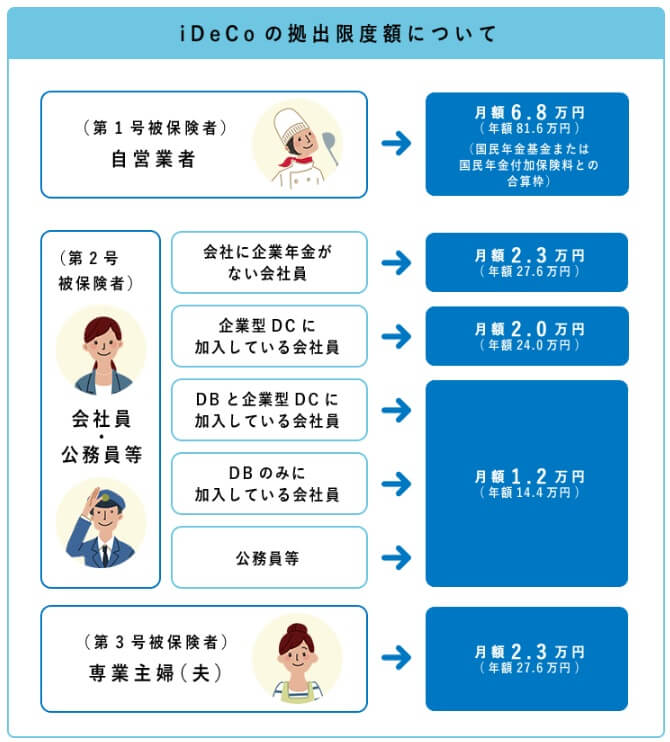

イデコも小規模企業共済も掛金は全額が所得控除となり節税できる点は同じです。ただ、それ以外に掛金の細かい点では違いがあります。まずイデコの毎月の掛金は5000円~6.8万円までで、上限額は国民年金の被保険者種別や企業年金の加入状況によって異なります。掛金額は範囲内であれば1000円単位で調整できますが、加入後は年1回のみ変更が可能です。

小規模企業共済の毎月の掛金は1000円~7万円までで、誰でも掛金を上限額の7万円に設定できます。掛金額は範囲内であれば500円単位で調整でき、小規模企業共済加入後も回数制限無しで変更が可能です。

イデコと小規模企業共済を掛金で比較すると、上限額・下限額・調整可能な金額幅・変更回数の全てで小規模企業共済の方が優れているように見えます。しかし、掛金額の変更については必ずしも小規模企業共済の方が有利とは言い難い面もあります。なぜなら掛金を増額すれば増額分は新規扱いとなり、減額すれば減額分は運用されないからです。

加入後に掛金を増額した場合、増額分は新規加入として運用されます。掛金3万円を5年目に7万円に増額すれば、4万円分は運用1年目となります。小規模企業共済は廃業・解散・満65歳を除くと20年が経過しないと元本割れしますから、増額してから20年が経過(5年目に増額すれば加入から25年経過)しないと増額分は元本割れします。掛金を減額した場合は、減額分は運用されず放置されて同様に20年未満で中途解約すると元本割れします。

その点、イデコは増額分の運用年数は無関係ですし、減額しても積み立てた分は運用が継続されます。個人事業主・フリーランスは収入が少なからず上下しますから、その意味では多少の不自由があってもイデコの方が掛金の面では有利といえます。

手数料

イデコは加入時に2829円を国民年金基金連合に支払い、イデコ専用口座の維持には口座管理手数料が必要です。口座管理手数料は毎月の掛金から差し引かれますが、国民年金基金連合と信託銀行に支払う分で年間2052円が必要となります。それとは別に証券会社等に支払う手数料は無料が多いですが、最低でも毎月171円の手数料は発生します。

さらにイデコで年金(給付金)を受け取る場合は給付1回につき440円の給付事務手数料が発生します。一時金で全額を受け取るなら1回で済みますが、年1回で20年間受け取るなら20回分の手数料が発生します。さらに積み立てる投資信託には、信託報酬という投資信託の運用者に対して支払う経費も発生して引かれます。

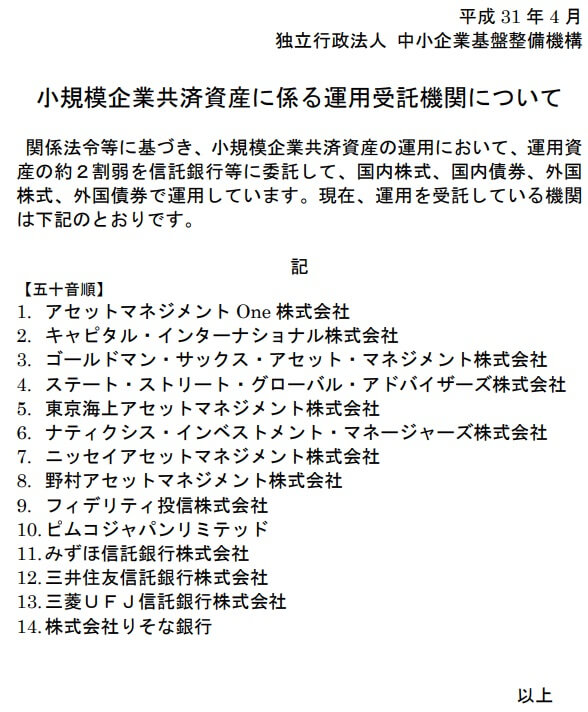

小規模企業共済には上述のような手数料は存在しませんが、運用者に支払う経費は目に見えない形で発生し運用資産から差し引かれています。なぜなら小規模企業共済を運営する中小企業基盤整備機構(中小機構)が市場から株式等を直接買い付けているわけではないからです。現在は中小機構が自家運用している資産は8割で、残りの2割を運用受託機関が運用しています。

運用受託機関に指定されている金融機関には、2020年現在では三井住友信託・みずほ信託・ゴールドマンサックス・野村アセットマネジメント等があります。これらの金融機関が無料で運用するわけがありませんから、少なからず手数料(委託手数料か信託報酬)は運用資産から差し引かれています。

ただ、イデコのように全ての資産に発生しているわけではなく、あくまで一部分にのみ発生するに過ぎません。他の細かい手数料が無いことからも、手数料という面では小規模企業共済の方が有利といえます。

受け取り開始と元本割れ

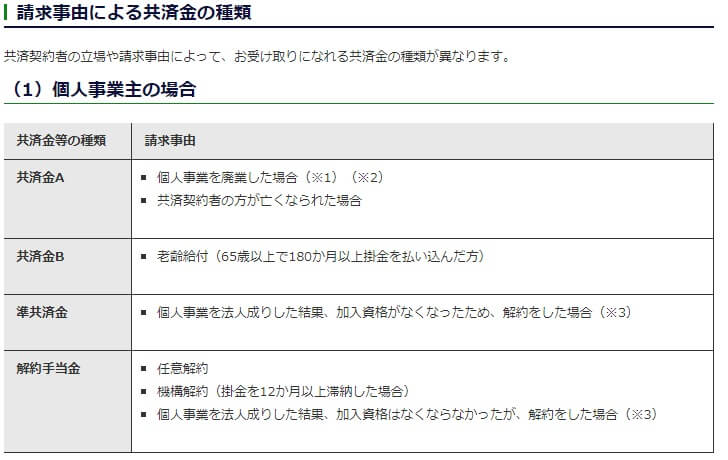

イデコの年金・一時金は60歳以上なら受け取りを開始でき、元本割れするかは経済情勢と選んだ商品によります。小規模企業共済の年金・一時金は、個人事業主の場合は廃業・死亡するか65歳以上になるか中途解約で受け取れます。元本割れするかは加入してから何年で廃業するか、中途解約するか否かによります。

小規模企業共済に加入中に廃業するか死亡した場合、同共済の言うところの共済金Aが受け取れます。加入から6ヶ月以内に廃業すると共済金Aは元本割れしますが、6~36ヶ月(3年)が経過していれば支払った掛金の同額が廃業時に受け取れます。3年以上が経過していれば掛金よりも大きい額が受け取れます。例えば、掛金が月1万円なら5年間で合計60万円を支払いますが、廃業時には62.1万円の共済金が受け取れます。

小規模企業共済に加入中に65歳になると、廃業せず事業を継続していても共済金Bが受け取れます。ただ、加入してから180ヶ月(15年)未満だと中途解約と同じ扱いになる点に注意が必要です。さらに共済金Bは共済金Aよりも金額は少なめです。掛金が月1万円なら15年間で合計180万円になりますが、共済金Aだと201.1万円のところ共済金Bだと194万円に留まります。

中途解約は法人成りで加入資格が無くなったからであれば、解約時に準共済金が受け取れます。ただ、加入してから12ヶ月未満だと準共済金も受け取れません。準共済金の金額は加入期間が15年未満だと支払った掛金と同額ですが、加入期間が20年になると僅かに増額して戻ってきます。

その他の理由で中途解約すると解約手当金となります。12ヶ月未満だと解約手当金は受け取れず、それ以上の期間だとしても20年未満であれば元本割れします。20年6ヶ月を超えると最高で掛金の120%まで増額されるため、基本的に中途解約はタブーだと考える必要があります。

受け取りを開始する条件でイデコと小規模共済を比べると、60歳未満でも受け取れる点で小規模企業共済の方が有利ではあります。ただ、元本割れについては条件が違い過ぎるため有利不利は無さそうです。絶対に掛金を支払い続けるなら小規模企業共済の方が有利ですが、廃業以外で20年内に中途解約すると元本割れするのは自由度が高いとはいえないからです。イデコなら運用だけ続けていけば、経済情勢次第で利益が出る可能性があります。

ちなみに個人事業主ではなく法人の場合、共済金Aは法人解散のみ、共済金Bは死亡・病気・怪我で役員を退任、65歳以上で役員退任、65歳以上180ヶ月加入が条件となります。準共済金は共済金B以外の理由で役員を退任するか65歳未満で役員を退任するのが条件になり、それ以外の解約は解約手当金になります。

受け取り時の税金

イデコ・小規模企業共済の年金・一時金は受け取り時には何らかの所得とみなされて、一定額を超える部分には課税されます。イデコは60歳以降に年金か一時金か併用かを選んで受け取れます。年金で受け取れば雑所得扱いとなり、一時金で受け取れば退職所得扱い、併用すれば年金部分は雑所得で一時金部分は退職所得となります。

これは小規模企業共済でも同様です。唯一違うのは小規模企業共済は任意解約・廃業により、60~65歳以下でも解約共済金が受け取れる点にあります。65歳未満で任意解約して解約手当金を受け取ると、退職所得ではなく一時所得扱いとなります。

小規模企業共済では受け取りが一時所得になるケースがあるとはいえ、どちらも雑所得か退職所得として課税されるためイデコと小規模企業共済には受け取り時の有利不利はありません。ただ、併用するとなると同じ所得としてカウントされるため一工夫が必要になります。このあたりは「併用時の税制」で改めて解説します。

貸付

イデコには貸付の制度にはありませんが、小規模企業共済には貸付の制度があります。貸付制度を利用すると、それまで納めた掛金の範囲内(7割~9割)で資金を、担保・保証人不要で最短で申込日に借入れられます。ただ、借入額と利率と借入期間は用途と金額によって異なります。

事業関連の資金としての借入れは、借入額は10~2000万円で利率は1.5%となります。それ以外の入院等の理由だと借入額は50~1000万円で利率は0.9%となります。前者の借入期間は100万円以下は最長1年、300万円以下は最長2年、500万円以下は最長3年、それ以上でも最長5年となります。後者の借入期間は基本的に500万円以下なら3年、500万円以上なら5年となります。

借入利率が1.5%というのは非常に魅力的で、銀行のビジネス向けローン(個人事業主・フリーランス向け)の借入利率の2~18%よりも明らかに低金利です。それも期間内に返済ができなくても、追加の利息を支払って借り換えをすれば借入期間は延ばすことが可能です。

万一、返済の目処が立たなくても積立金と相殺されるか強制解約されるだけですから、返済に苦しむことはありません。ただ、返済せずに放置すると延滞利子が14.6%も発生しますから、借り換えか解約かの何らかの手は売った方が賢明でしょう。

このように貸付制度により個人事業主・フリーランスは信用がなくても低利で借り入れでき、小規模企業だと一時的な運転資金に回すことが可能です。貸付制度がある点ではイデコよりも小規模企業共済の方が有利です。

中途解約(途中解約)

イデコの中途解約のハードルは明らかに高く設定されています。具体的には、国民年金の保険料免除者であること、通算拠出期間が3年以下(25万円以下)等の条件を全て満たす必要があります。国民年金の保険料免除者になるには少なくとも所得が年間158万円(月間13万円)以下になる必要があります。

その点、小規模企業共済の中途解約は簡単です。65歳未満なら共済金等請求書・預金口座振替解約申出書等の書類を提出するだけで解約できます。解約のための条件はなく、中途解約のハードルは小規模企業共済の方が低いです。

ただ、イデコの方が再開時に有利な面があります。イデコは掛金を支払わず運用だけをする運用指図者になれば運用を継続でき、再開したい時には中断前の運用資産も残っています。その点、小規模企業共済は中途解約で解約手当金が受け取れますが、再開時にはゼロからのスタートになります。掛金の掛け止めも半年~1年間だけ可能で、それ以上になると強制的に解約となってしまいます。

そのため中途解約という点では、イデコと小規模企業共済に有利不利は一概には言えません。強いていえば、中断を挟んでも確実に老後資金を固めたい人ならイデコが有利です。その逆に事業を優先するなら、小規模企業共済の方が有利かもしれません。

手続き

イデコの加入手続きは、複数の金融機関の中から1つを自分で選ぶところから始まります。その金融機関に申込書を請求して記入・返送すると、1~2ヵ月後にはイデコ専用口座が開設できます。小規模企業共済は個人事業主の場合は、確定申告書・契約申込書・預金口座振替申出書を金融機関に提出すれば40日後には開始されます。

どちらも書類の提出という意味では大差がありませんが、小規模企業共済は金融機関選びという手間はありません。ゆうちょ銀行・新生銀行・外資系銀行・ネット銀行を除いて、ほぼ全ての日本全国の都市銀行・地方銀行・信託銀行・信用金庫が対象です。自分が口座を持つ銀行で申し込めば良いわけです。

その点、イデコだと金融機関によって口座維持手数料等が異なり、投資できる商品ラインナップにも差があります。イデコの方が僅かに手続きの面倒さがあり、小規模企業共済より不利だといえます。

運用面

イデコも小規模企業共済も掛金を金融商品で運用するのは同じですが、その運用方法等は異なります。イデコが自分で金融商品(定期預金・投信・保険)を選ぶのに対して、小規模企業共済は運用する金融商品は中小機構にお任せとなります。

この違いは運用の手間・運用益(利回り)に関係してきます。以下ではイデコと小規模企業共済の運用面での違いを比較して解説していきます。

運用方法

イデコの運用は積み立て開始時に金融商品を選び、タイミングを見計って掛金の配分変更・運用資産のスイッチングが必要になります。運用を放置すると年金・一時金で得するかは運任せになるため、自分で運用に手を加えることは必須です。金融商品選びでは定期預金・保険の選択の余地はほぼ無いのですが、投資信託は日本か外国の株式・債券・不動産・バランス型等から選ぶ必要があります。

イデコで人気がある金融機関はSBI証券と楽天証券では、30以上の投資信託が用意されています。商品ラインナップが豊富なのはメリットである一方、どの商品が良いのか吟味するのに時間を要します。SBIだと国内株式型だけで6つもあり、さらに日本と海外の比率、株式・債券・不動産の比率等々も自分で決める必要があります。

スタート時に完璧に商品を選んでも、それは時間共に完璧ではなくなります。なぜなら年齢と共に取るべきリスクが変化するからです。若いうちはリスクを取っても良いですが、50代にかけてはリスクを減らして勝ち逃げ姿勢に入る必要があります。掛金の配分変更をしてリスクが高い商品を減らすことが必要になるわけです。

さらに重要なのがスイッチングで利益を確定することです。これまでに積み立てた資産を売却して利益を確定して他の資産に変更するのがスイッチングです。バブルだと感じたり将来の下落を予想するなら、下落前にスイッチングして元本保証型に切り替えれば利益を確保できます。

このようにイデコは自分で運用しますが、小規模企業共済なら運用はお任せですから淡々と掛金を支払うのみです。運用の手間という意味では、小規模企業共済の方が圧倒的に有利です。ただ、お任せとはいえ小規模企業共済がどのような運用をしているか、運用益(利回り)がどの程度なのかは気になるところでしょう。それらについて続けて解説していきます。

資産配分

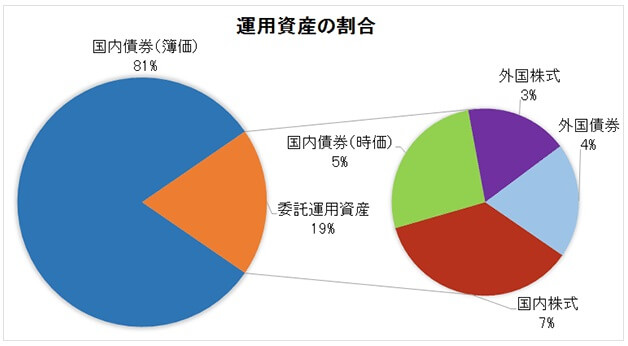

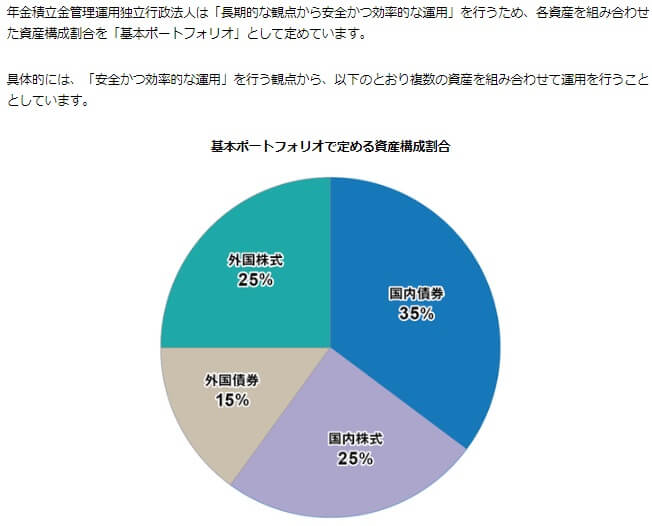

イデコの資産配分は人によって十人十色の資産配分となります。一方で小規模企業共済の資産配分は、8割を自家運用資産として国内債券に配分し、残りの2割を委託運用機関を通じて株式等に配分しています。2割の中には国内債券もありますが、自家運用資産の国内債券が満期まで保有して利息を受け取るのが目的なのに対して、委託運用機関の国内債券は積極的に売買(債券価格が高ければ売り・安ければ買う)をしています。

この資産配分は8割がほぼ元本保証の国内債券ですから安全度重視の運用といえます。他の運用機関と比較しても安全度は高めです。例えば、国民年金を運用している年金積立金管理運用独立行政法人(GPIF)ですが、その資産配分は国内債券が35%で国内株式が25%、外国債券が15%で外国株式が25%に振り分けています。GPIFは「長期的な観点から安全かつ効率的な運用」を謳っていますが、安全度でいえば小規模企業共済の方が上です。

もちろん固い運用の方が必ずしも良いわけではありません。資産配分を固めにする程にリターンは見込めなくなるからです。かつては国民年金も固い運用でしたが、少子高齢化に対応するため2014年に資産配分が大幅に変更されました。それまでの国内債券が60%超の運用から株式・外債への配分が増加されたのです。詳細については2014年10月のGPIFの中期計画(基本ポートフォリオ)の変更を見て下さい。

日本以外の年金機構だとカルパース(CalPERS:The California Public Employees' Retirement Systemの略)が有名です。カルパースはカリフォルニア州職員退職年金基金で、その資産配分はアメリカ国内外の株式が58%、債券が28%、その他が14%となっています。GPIFよりも一段とリスクをとっているのが分かります。

このことから小規模企業共済が如何に固い運用をしているかが分かるはずです。さらにイデコで運用をするとしても、その資産配分を元本保証型と投資信託を8:2、または債券型と株式型の投信を8:2程度に考えているなら、資産配分は小規模企業共済とほぼ同じです。それなら小規模企業共済に運用を任せる方が良いともいえます。

それではイデコの資産配分でリスクを高めにするとして、どの程度のリターン・利回りを目指せば小規模企業共済よりも得になるのでしょうか。小規模企業共済の運用利回りについて続けて解説していきます。

運用利回り・予定利率

イデコは運用益が非課税という面だけ注目され、いくらの運用益・利回りになるかは多くは語られません。これは資産配分は人それぞれで、過去の値動きからリターンを逆算しても今後も継続するとは限らないからです。

ただ、こと小規模企業共済と比較するなら運用利回りは重要です。なぜなら小規模企業共済の予定利率は年1%と明記されており、運用利回りは平均で2.0~2.5%(2006~2018年)だからです。利回りが小規模企業共済と同じ程度でも会社員なら意味はありますが、個人事業主なら小規模企業共済に加入すれば良いだけですから、自分で手間をかけてイデコで運用する意味はありません。

そのためイデコでは年1~2%以上のリターンを狙う必要があります。その自信があるなら良いのですが、運用結果が芳しくないと本業が手に付かない(運用結果を気にし過ぎる)可能性もあります。そのため運用面で総合的に考えると、イデコより小規模企業共済の方が明らかに有利です。現在の超低金利環境において、労せず年率1~2%のリターンを得られるのは大きいです。

併用

イデコと小規模企業共済で迷って結果的に併用する人は少なからずいて、金融の専門家でも掛金に余裕があるなら併用するのがベストという人が数多くいます。併用すると両方のメリットが得られる上に一部のデメリットは消えます。ただ、「イデコの運用の手間」「小規模企業共済で掛金の減額で元本割れ」等々のデメリットは消えません。

さらに併用時だけ発生するデメリットや注意点もあり、安易に「併用」という選択肢を取るのはおすすめできません。以下では併用時の注意点・デメリット等を解説していきます。

併用時の掛金の上限

小規模企業共済の掛金の上限は7万円で、イデコの上限額は個人事業主(自営業者)だと6.8万円で、併用すると合計13.8万円が毎月の掛金の上限額となります。年間で最大165.6万円の掛金が所得控除できると考えると、その節税効果は計り知れないものがあります。

ただ、個人事業主のイデコの掛金上限額6.8万円は、国民年金基金と国民年金の付加保険料も含まれる点に注意が必要です。国民年金基金は個人事業主・自営業の人が加入できる公的年金制度で、国民年金とは別枠で保険料を支払うことで年金が増額されます。年金・一時金の受け取りは60歳か65歳からですが、予定利率は2020年時点で1.5%と小規模企業共済の1%よりも高めです。

付加年金は国民年金自体に保険料を上乗せすることで年金が増額される制度です。掛金は毎月一律400円と非常に安く、年金額は半額の200円に納付月数を掛け算した額が上乗せされます。例えば30歳から加入して60歳まで付加保険料を支払うと、支払った保険料総額は「400円×12ヶ月×30年=14.4万円」になります。

それに対して上乗せされる年金額は「200円×12ヶ月×30年=7.2万円」です。年金額が200万円(月額20万円)の人なら、付加年金で247万円(月額20.6万円)になります。少額に感じるかもしれませんが、僅か2年で元が取れる非常にお得な制度です。個人事業主が年金を上乗せしたいなら、最も手軽で得なのが付加年金といえます。

国民年金基金と付加年金は併用できませんが、イデコと国民年金基金、イデコと付加年金は併用できます。そのため併用時の掛金の上限額13.8万円は「小規模企業共済+イデコ+国民年金基金 or 付加年金」ということになります。

併用時の税制

イデコも小規模企業共済も掛金は全額が所得控除となり、掛金を支払う段階では税制面で両方のメリットを享受できます。最大で年間165.6万円の所得控除が受けられますが、そこまで所得控除で納税額が減ると「ふるさと納税」と「住宅ローン控除」に影響が出ます。ふるさと納税の寄付の上限額は納税額が減れば下がります。年収500万円で小規模企業共済とイデコで毎月4万円を掛金にすると、寄付の限度額は1.5万円ほど減ります。

住宅ローン控除は10年以上の返済期間があればローン残高の1%まで税金が還付される制度です。4000万円借りれば最大40万円の税金の還付(税額控除)が受けられます。ただ、所得控除によって所得額が減ると収める所得税と住民税が減りますから、還付額を持て余す可能性があります。その場合は掛金額の調整が必要ですが、小規模企業共済の掛金の減額・中途解約は元本割れに繋がるため、イデコの運用が好調でもイデコを減らさざるを得ません。

さらにイデコと小規模企業共済を併用する場合、年金・一時金を受け取る際の税金にも注意が必要です。どちらも年金で受け取れば雑所得、一時金で退職金として受け取れば退職所得となります。年金で受け取る場合、イデコも小規模企業共済も国民年金と同様に公的年金扱いとなります。

65歳以上で年間120万円以上の公的年金を受け取ると「公的年金等に係る雑所得」として課税されます。年金額から公的年金等控除を差し引いた額に所得税・住民税が発生しますが、所得額が大きくなるほど税率・納税額が大きくなります。

現在は高齢者の手間を考慮して、年金額400万円以下で他の所得が20万円以下なら確定申告は不要ですが、あらかじめ年金から源泉徴収で税金が引かれているに過ぎません。イデコ・小規模企業共済を年金で受け取る場合は、国民年金・国民年金基金・イデコ・小規模企業共済を合算して年間400万円(月額33.3万円)以上だと、廃業後も確定申告をする手間が発生します。

年金ではなく一時金で退職所得にした場合、退職所得は「退職所得=(収入金額-退職所得控除額)×0.5)」で計算して、その額に応じて所得税が課税されます。退職所得控除は勤続年数が20年以下なら「40万円×勤続年数」、20年超なら「800万円+70万円×(勤続年数-20年)」になります。勤続年数はイデコだと掛金の拠出年数となります。

例えば勤続年数が25年なら「800万円+70万円×(25年-20年)=1150万円」が退職所得控除になります。この場合、退職金が1150万円以下なら退職所得には課税されません。仮に退職金が1500万円だと控除額を引いた350万円×0.5=175万円が退職所得ですが、175万円×10%-97500円=77500円だけが納税額です。1500万円の収入の納税額が7万円程度ですから、退職所得控除の節税効果は計り知れません。

小規模企業共済とイデコを併用した場合、一時金を同一年に受け取ると退職所得控除は1回だけしか受けられません。これを避けるためには受け取る時期をずらす、具体的にはイデコの一時金を受け取った5年後に小規模企業共済の一時金を受け取る必要が出てきます。

「退職所得を5年空けて受け取る」というのは文章にすると簡単ですが、弊害・デメリットもあります。まずイデコが60歳時点で利益が出ているか?という点です。イデコの一時金は60歳から受け取れますが、70歳まで受け取りを遅らせられます。そのため60歳時点で損失があっても、数年は運用を継続して上昇を待つこともできます。

60歳で損失があっても受け取り開始をできる人なら良いのですが、多少なりとも損があると1~2年は待ちたくなるのが人情です。そうなると確実に利益が出ている小規模企業共済を先に受け取りたいところですが、そうなると退職所得控除は15年後でないと控除額が減額されてしまいます。

このように小規模企業共済とイデコの併用時だけ発生する悩みがあります。併用すれば全てが万事解決するわけではない点を忘れずにおきましょう。

小規模企業共済とイデコ どっち?

ここまでで小規模共済とイデコを、基本条件・運用面で比較して併用時のデメリットも解説してきました。どっちが良いかの前に小規模企業共済とイデコの比較表を見て下さい。小規模企業共済・イデコ・2つを併用することは各々にメリット・デメリットもあります。

これを押さえた上で、どっちが良いのかを考えていきます。目的別のどっち?から、年齢別のどっち?、手間が楽なのはどっち?、得なのはどっち?の順に解説して、最後に結論はどっち?で締めます。

(目的別)どっち?

小規模企業共済もイデコも老後資金を補完できる制度ですが、受け取る年金・一時金を何だと捉えるか、何の目的で加入するかで“どっち?”にすべきは異なります。

まず目的が「退職金代わり」である場合、イデコより小規模企業共済が妥当です。一般的に勤続年数に応じて退職金の金額は増額され、退職金が減るということは無いからです。退職時期が経済動向(イデコの利益次第)で変動する可能性があるというのも、退職金代わりが目的なら理に適っていません。

ちなみに中小企業の退職金の平均額は、厚労省の「平成30年 就労条件総合調査」によると勤続20~29年だと1000~1300万円程度です。小規模企業共済で25年後に1000万円を受け取るには毎月の掛金は2.8万円が必要になります。

目的が「厚生年金のような年金の上乗せ」の場合も、堅実さから考えて小規模企業共済が妥当です。ただ、小規模企業共済を分割で受け取れるのは10年間か15年間だけです。イデコにしても分割で受け取れるのは5~20年で、60歳から受け取れば80歳で受け取りが終了します。そのため国民年金の付加保険と国民年金基金も検討した方が賢明です。付加保険料は2年で元が取れ、国民年金基金の方が小規模企業共済よりも予定利率は上だからです。

同じく目的は「年金の上乗せ」であっても最大限の上乗せを求める場合、つまり少ない掛金で可能な限り多額の年金を受け取りたい場合はイデコが妥当です。特に再就職(廃業を遅らせるのも)視野に入れるなら、イデコの利益が物足りない時は運用継続して年金額を膨らますことも可能だからです。

ちなみに厚生年金の平均額は月14.5万円で年間174万円、30年間は受け取りたいなら計5220万円が必要です。貯金だと無謀な数字ですが、月額10万円の掛金で年率5%で複利運用すれば23年目には5000万円が貯まります。その可能性がイデコにはあります。

(年齢別)どっち?

“どっち?”にすべきかは年齢も関係あります。小規模企業共済の加入年齢に上限はありませんが、イデコは20~60歳だけが加入できます。そのため60歳から始めるなら小規模企業共済の一択です。他方で20~30代なら年齢による有利不利はなく、目的が退職金なら小規模企業共済、年金上乗せならイデコで良いでしょう。

問題は40代と50代です。65歳で小規模企業共済の一時金を退職金代わりに受け取る場合、40歳なら掛金が月2.8万円で25年後には1000万円が受け取れます。しかし、45歳だと月3.7万円、50歳だと月5万円、55歳だと掛金上限の月7万円でも1000万円には届きません。そのため50歳以上ならイデコの運用益を利用して退職金を増やす必要がありそうです。また、40代でも月3万円の掛金が厳しいならイデコを検討する必要があります。

65歳になっても廃業せずに事業を継続するが、一時金を受け取りたい場合も注意が必要です。一時金で住宅ローン残を一括返済したい場合等が考えられます。小規模企業共済なら廃業しなくても65歳になれば共済金を一時金で受け取れますが、そのためには最低15年間の加入期間が必要です。廃業ではなく65歳で加入期間が15年未満で解約すると元本割れしますから、65歳で受け取るには50歳までに加入する必要があります。

(手間が楽なのは)どっち?

あらゆる手間を考えるとイデコよりも小規模企業共済の方が妥当です。加入時の手間、運用中の手間は明らかにイデコの方が必要になるからです。また、手間には手続きの煩雑さだけではなく、経済・金融について少なからず学習する手間もあります。

当たり前ですが、何の知識も無いままに相場の世界で利益を出すことは困難です。知識無しで勝負に出るのは運任せのゲームをしているのと同じです。また、イデコで今は投資できない商品であっても、将来的には投資が可能になる可能性もあります。そのため投資知識の定期的な更新も必要で、運用を止めるまで継続する必要があります。

その覚悟がイデコを始めるには必須ですが、その覚悟の無いままにイデコを始める人が大半です。ただ、それが会社員であれば何の問題もありません。なぜなら会社員はイデコで損をしても、厚生年金で最低限の老後生活は確保できるからです。会社員と異なり個人事業主は国民年金基金に加入している場合を除いて、イデコは老後の生活水準に直結します。

その点、小規模企業共済は手間いらずで投資の知識も不要で、心置きなく本業に注力できます。手間という面では間違いなく小規模企業共済を選ぶのが賢明です。

(得なのは)どっち?

税制面では小規模企業共済とイデコで有利不利が無い以上は、どっちが得かはイデコのパフォーマンス次第となります。イデコが小規模企業共済の予定利率1%か運用利率の2%を超えれば、イデコの方が得になります。

この点については巷では結果論が大半を占めています。日本のバブル景気時に日経平均の積立を開始しても今なら利益があるとか、アメリカ株なら金融危機で大幅下落しても数年後には最高値を更新している等々です。これらは過去の結果であって将来を保証するものではありません。1年後に日経平均が7000円に戻るかもしれませんし、アメリカが日本のように失われた20年に突入する可能性は否定できません。

そのため「どっちが得?」かは軽々に結論が出せませんが、それでも強いていうなら得なのはイデコです。なぜなら現在の資本主義の世界においては、資本収益率が経済成長率よりも大きいからです。これは2014年に発売されたトマ・ピケティ「21世紀の資本」で明らかにされたことです。

この本では「資産から得られる収益の方が、働いて得る収益よりも大きい」ことを説いています。例えば、3億円の資産がある年収ゼロの人と、資産が0円で年収600万円の人がいるとします。後者の方が年収は上ですが、3億円をアメリカ国債(30年満期)で運用すれば利息収入が毎年750万円ほど入るため逆転します。それも国債のため元本保証で、アメリカ人なら為替変動も無関係です。このように資産で得られる収益の方が働くよりも大きいのです。

もちろんイデコで億単位の資産を形成するのは不可能ですが、少なくとも掛金を自分に投資(自分へのご褒美等)するよりも資産にした方が得なのは間違いありません。そして小規模企業共済が日本国債という資本収益率が比較的低い資産で8割を構成するのに対して、イデコなら資本収益率が高い外国債券・株式といった資産にできます。そう考えると得なのはイデコと言えるのではないでしょうか。

(結論は)どっち?

あくまで既述した目的・年齢・手間から、「どっち?」が良いかを人それぞれで判断すべきです。どうしても優劣をつけて「どっち?」が良いかとなると、個人事業主にとっては小規模企業共済の方が良いです。手間がかからず本業への影響が軽微で、パフォーマンスがほぼ約束されている点はイデコにない大きなメリットだからです。それも小規模共済は会社員は利用できない個人事業主だけの特権でもあります。

ただ、経済・投資の事前知識があったり、当ページを読んで投資に興味を持ったなら、あえて勉強を兼ねてイデコを選ぶというのはアリかもしません。