イデコで損失・マイナスが出た時の対応・行動とは!

イデコ(iDeCo)を始めて損失・マイナスになると、「赤字なら貯金した方がマシだった」「欲をかいた自分が悪い」と考えてしまいがちです。ただ、評価損・含み損なら損失と確定したわけではなく、まだ利益に転じる可能性もあります。そのため安易にスイッチングで損切りしたり掛金拠出を停止することは、厳に慎むべきでしょう。

イデコで損失・マイナスを抱えた時に取るべき行動は、その状況によって異なります。スイッチング・掛金拠出の中止等が正しい時も間違いの時もあるのです。以下では、イデコで損失・マイナスを抱えた時の対応・行動について解説していきます。

目次

イデコ加入から5年以内

イデコに加入してから数年内に損失・マイナスを抱えると、今から止めれば傷が浅いと考えるかもしれません。また、イデコは加入直後に口座手数料分でマイナスになりますが、その後もプラスを一度も見ることなくマイナス続きの人もいるでしょう。その場合には自分の運の無さを呪っているかもしれません。

しかし、その考えに反して加入5年内に損失・マイナスを抱えた人は非常に幸運といえます。その損失幅が大きければ大きいほど幸運度は高く、損失幅が10%を超えていれば相当な幸運といえます。なぜなら運用開始から間もない段階で、運用商品の平均購入単価を引き下げているからです。

損失・マイナスに悩んでいる人からすると、にわかには信じられない話でしょう。ただ、逆のパターンを考えれば理解できるはずです。逆のパターンとは「イデコの残り期間が5年以内の人」のことで、概ね55歳以上の人でマイナスを抱えている人を指します。こういった人は掛金を拠出できるのは残り5年で、運用期間も延長しなければ残り5年です。

掛金が拠出できるのが残り5年なら、運用資産の平均購入単価を下げれるのも5年間です。それも数十年かけて平均化した運用資産は、僅か5年間の掛金では平均購入単価を下げる効果は限定的です。そのため5年間のうちに損失を確定して年金・一時金を受け取るか、運用を延長するかの二択を迫られます。後者を選べば退職後の再雇用・再就職が必要になるかもしれません。

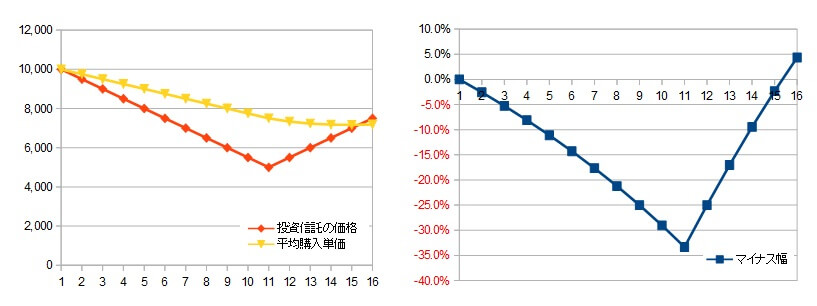

それに対して加入して5年以内なら20年は掛金の拠出期間が残っています。20年もあれば十分に平均購入単価を引き下げて、次の上昇時に大きな利益が出せます。例えば、運用スタート時に10000円の投資信託が毎年500円ずつ下落して10年後に半値の5000円になり、11年目から反転して毎年500円ずつ上昇して5年後に7500円まで回復したとします。この場合に1口ずつ年1回購入していたら損益はどうなるのでしょうか?

投資信託の下落に伴って平均購入単価も緩やかに下落しますが、その下落スピードは投信よりも遅いためマイナス幅は最大で33%まで拡大します。ただ、その後に7500円まで回復した時点で損失は消えて4%の利益が出ます。この時点で利益確定しても良いですし、マイナス33%まで耐えたのだから10%以上の利益を狙っても良いです。

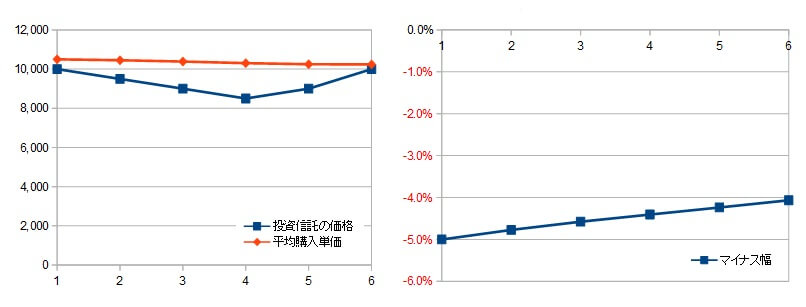

その一方でイデコが残り数年だけだと、平均購入単価が下げるスピードが一段と落ちます。例えば20年かけて平均購入単価が10500円に収束した後に投資信託が下落しても、平均購入単価の下げ幅は限定的でマイナス幅は大きいままです。イデコ残り期間が短いと、数年内に投資信託が大幅上昇しないと損失は消えないのです。

このようにイデコに加入してから5年以内の損失・マイナスは何も恐れる必要はありません。仮に加入から10年が経過していても、イデコの残り期間が15~20年あれば十分に取り戻せます。今は損失・マイナスが気になるかもしれませんが、1度忘れてタイムカプセルの気分で5~10年後に再確認すれば良いでしょう。

損失・マイナス幅が20%を超えた

損失・マイナス幅が20%を超えても、加入から5年以内の人やイデコの残り期間が15年以上ある人は問題はありません。ただ、現在の状況を一度確認しても良いかもしれません。なぜなら欧米では株価が高値から20%以上下落すると「下落トレンド」と定義するからです。

日経平均に連動する投信で運用している場合は、その投信のチャートが直近の高値から20%以上下落しているか確認しましょう。為替リスクがある投信なら、その投信が投資対象とする指数で下落幅を確認しましょう。なぜなら円高分だけ損失が拡大して、自分の投信が20%以上下落しても投資対象の指数は20%下落していないことがあるからです。S&P500に為替ヘッジなしで連動する投信等が該当します。

20%以内の下落は欧米ではヘルシー・コレクション(healthy correction)と呼ばれ、健全なる価格調整とされています。調整期間の長さは相場次第ですが、上昇トレンドは継続中と考えられています。調整を経た後には基本的には再び高値をつけにいく展開とされています。

その一方で20%を超える下落は「下落トレンド」の開始とみなされ、下落期間は少なくとも数年は継続する可能性があります。リーマンショック前の2007年10月にNYダウは14198ドルの高値をつけて、2008年6月に11358ドルを切って高値から20%以上下落しました。その後に2009年3月に6469ドルの安値をつけ、2010年11月に11358ドルまで戻ります。20%以上の下落から元に戻るのに2年5ヶ月を要したことになります。

日経平均はNYダウと同じく2009年に一度底をつけますが、その後の円高や震災によって株価が低迷し続けました。直近高値から20%以上の下落してから、その下落地点まで戻るのに5年4ヶ月を要しています。このように20%以上の下落をしてから戻るのに2~5年は必要となるため、20%の下落をしたら今後数年はプラスにならない覚悟が必要となります。

運用商品を見直したい

イデコ加入から10年経過しても損失が回復する気配がない人、15年以上が経過しても損失が膨らむ一方の人は運用商品を見直したくもなるでしょう。マイナスが長期的に続く典型例は「新興国通貨型の毎月分配の投信」ですが、この投信はイデコでは選べません。ただ、イデコでも「新興国型」か「コモディティ型」か「バランス型」はマイナスが長期に及ぶ可能性があります。

「新興国型」の株式は企業が人口増と市場拡大の後押しを受けて上昇し、債券は国の成長と共に信用力が増して上昇(金利は低下)するとされています。長期的には上昇が見込めますが、日本から投資すると為替リスクがあるため上昇分を円高で打ち消すことが多々あります。特にトルコリラ・南アフリカランドといった新興国通貨は長期で見れば円高になりっぱなしです。

トルコリラで2008年に株式の積み立てを開始した場合、為替レートは94円から18円まで円高になり5分の1になっています。円高以上に株価が上昇すれば良いのですが、トルコの代表的な株価指数のイスタンブール100は3~4倍程度の上昇に留まっています。このように新興国株式は為替分で株式の上昇が相殺され、マイナスに滞留し続けることがあります。

イデコで新興国株式に投資する投資信託は、SBI証券なら「eMAXIS Slim新興国株式インデックス」、楽天証券なら「インデックスファンド海外新興国(エマージング)株式」が該当します。より歴史が長い後者のチャートを見ると、含み損を抱える期間がイメージできるはずです。

2008年から積み立てを開始すると2013年までの5年間はマイナスで、2年間のプラス期間を挟んで2016年からの1年間は再びマイナスになります。2008年から各新興国通貨に対して円高が進行し、今も幾つかの新興国通貨は以前の価格に戻っていない分だけ上昇も限られるわけです。そのため新興国株式型を10年以上積み立てて、その結果が物足りないかマイナスならスイッチングや掛金の配分変更を検討するのは妥当です。

次に「コモディティ型」ですが、イデコで投資できるのは現在はゴールドのみです。SBI証券なら「三菱UFJ純金ファンド(ファインゴールド)」、楽天証券なら「ステートストリート・ゴールドファンド(為替ヘッジあり)」が該当します。ファインゴールドの方が歴史は長いので、その長期のチャートを確認してみます。

ここ数年で天井だった12800~13000円を越えるのに10年近くを要しています。金は株式のように配当もないため、保有して10年でイマイチならスイッチング・掛金の配分変更もアリです。ただ、ゴールドには危機時の安全資産の側面があり、中東で戦争が起きたり金融危機や景気後退が起こると上昇する傾向にあります。そのためイデコで株式型の投信を積み立てているなら、株価下落に備えて運用資産の一部をゴールドにするのは理に適っています。

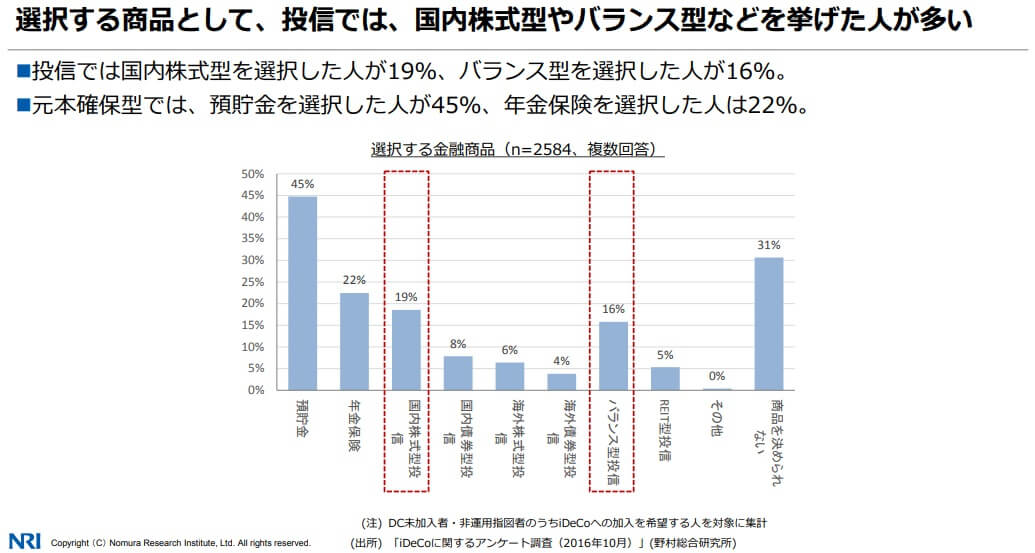

最後が「バランス型」ですが、バランス型は下落に強いという名目で人気を集めています。野村総合研究所のイデコ加入希望者への調査(2016年10月)でも、バランス型投信は国内株式型に次いで人気を集めています。迷ったら全部入りのバランス型という発想に至った人が多いのかもしれません。

イデコで投資できるバランス型投信は、SBI証券なら「eMAXIS Slimバランス」「iFree年金バランス」等が該当します。楽天証券なら「楽天・インデックス・バランス(DC年金)」「セゾン・バンガード・グローバルバランスファンド」等が該当します。

eMAXIS Slimバランスは国内・先進国・新興国の株式と債券、さらに国内の不動産と先進国の不動産の計8つの資産に分散投資しています。この投信は2018年10月2日から12月26日まで10818円から9886円まで8.7%の下落をしましたが、その間に日経平均は24270円から19327円まで20%近い下落をしましたから、その意味で下落に強いのは間違いありません。

その後、この投信は9886円から11856円まで約20%上昇し、日経平均も19327円から23193円まで約20%の上昇をしています。日経平均より下落は抑えられ上昇分は同じなら、日経平均よりはローリスクでパフォーマンスは同等という素晴らしい投信といえます。ただ、この結果は日経平均と比較した場合に過ぎません。

NYダウは同期間で26773ドルから22878ドルまで15%の下落をして、その後は29232ドルまで27%の上昇しています。eMAXIS Slimバランスは、NYダウより7%ほど下落は小さいものの上昇も7%ほど小さいです。そのため、この投信は値幅を縮めたNYダウともいえます。仮にNYダウが下落トレンドに入ったなら、NYダウとほぼ同じ期間だけ下落して上昇は鈍いと可能性が高いです。似たようなことは他のパッシブ系のバランス型ファンドでもいえます。

また、アクティブ系のバランス型ファンドには特定の年にかけて資産を債券に振り分けるターゲットイヤー系のバランス型ファンドもあります。これらは値幅が経過年数に応じて徐々に縮まるともいえ、NYダウがリーマンショック前から元に戻るまでの約6年に+αの年数が必要になります。そのため概ね10年が経過して上昇が見込めない場合は、バランス型といえどスイッチング・掛金の配分を検討した方が賢明かもしれません。

利益が出ないから掛金を減額したい

イデコ開始から5年以内なら損失は無視し、最低でも10年が経過した時点でスイッチング・掛金の配分変更を検討すべきです。掛金の減額についても同様ですが、10年が経過する他に「不景気が到来した時」か「イデコの残り期間が短くなった時」は減額を検討するのは悪くありません。

不景気が到来するとボーナスは減額から全額カットになり、各種手当て・賃金カットに進んでリストラ敢行となります。収入が大幅に減るか途絶えて生活が苦しいのに、掛金を減額せずにカードローン・リボ払いに頼っては元も子もありません。カードローンの金利は投資信託のリターンより圧倒的に高く、老後にまで借金が残る可能性もあるからです。

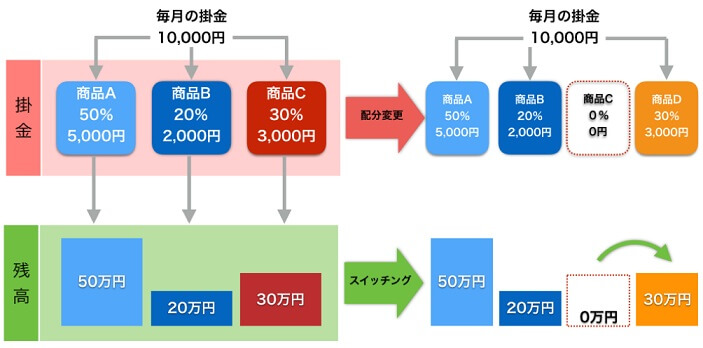

ただ、不景気時に掛金を減額するにしても、単に全体の金額を減らすよりは一工夫をした方が良いでしょう。例えば毎月の掛金2万円を、国内株式・海外株式・国内債券・海外債券に25%ずつ積み立てているとします。掛金を1万円に減額して引き続き25%ずつ投資するのが一般的ですが、そうせずに一部の商品の分だけ減額するのです。

掛金の減額で優先すべきは新興国型の他に国内株式型が挙げられます。国内株式が再び上昇する頃には自分の給与も再上昇しているはずで、その時に掛金を元に戻せば良いからです。その一方で国内債券は不景気時もゼロにはできません。なぜなら住宅ローン等の借入金利や企業の運転資金の借入金利を下げるため、日銀が金利を引き下げる(債券価格は上昇する)からです。コモディティ型投信も投資対象がゴールドなら保有した方が良いでしょう。

不景気に限らず「イデコの残り期間が短い時」も掛け金の減額は悪くありません。所得控除が受けられるため掛金を減額せずに定期預金にするのも手ですが、掛金を減額すれば減額分は「イデコは60歳まで受け取れない」というデメリットを回避できます。運用成績が悪いため運用を延長すれば退職金頼りの生活になり、再雇用・再就職しても収入は減ります。掛金の減額分を貯金して収入の補足にすれば老後の安定に繋がります。

このままだと老後資金が心配

イデコで損失・マイナスを抱えると「このままだと老後資金が心配」になる人がいます。老後資金を貯めるためにイデコを始めたのに、そのイデコで損失を抱えれば無理からぬことかもしれません。まずは年金シミュレーターなどで改めて自分の年金額を知って、仮にイデコが掛金総額の半額になっても老後生活が大丈夫か確認しましょう。

それでも不安が残る時に取る選択肢は「イデコを停止して代わりに貯金」「イデコを減額して貯金」「イデコと別に貯金」「イデコの他に投資」「傍観or思考停止」があります。イデコの損失・マイナス幅にもよりますが、最も多くの人が取る行動が「イデコを停止して貯金」です。不確実性を減らす堅実な選択肢に見えるからです。

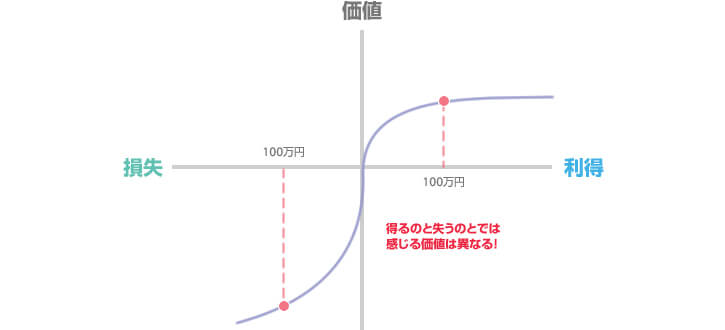

なぜ人が損失を回避して確実性を求めるかは、行動経済学のプロスペクト理論によって明らかにされています。プロスペクト理論は2002年にノーベル経済学賞を受賞した理論で、時として人は不合理な選択をすることを証明しました。代表的な質問が「無条件で100万円をもらうか、コインを投げて表なら200万円で裏なら0円をもらえる、どちらを選ぶ?」というものです。

期待値でいえば両者とも100万円であるにも関わらず、多くの人が無条件で100万円をもらえる方を選んでしまいます。これは人にはリスク回避を優先して確実性を好む性質があるからです。人によってはコインを投げて300万円をもらえるとしても、無条件で100万円をもらえる方を選ぶかもしれません。

このことはイデコで損失・マイナスを抱えた時にも当てはまります。イデコの損失拡大を回避して確実な選択肢を選ぶのは本能的な行動ともいえます。ただ、「イデコを停止して貯金」という選択肢は確実性を求める余り、損失が減る可能性も損失が利益に変わる可能性も絶ちます。そのため「イデコを停止して貯金」は最も不適切な行動で、「イデコを減額して貯金」も前述した状況下を除いて適切な行動ではありません。

「傍観or思考停止」という行動は基本的に投資の上ではNGとされますが、イデコに関しては良い選択肢です。一般的な投資論でNGとされる理由は損切りできず塩漬けになり、資金の投資効率が落ちて機会損失を招くからです。こちらも行動経済学でいうと現状維持バイアス(+参照点依存)による本能的な行動です。ただ、イデコなら残り期間が10年以上あれば平均購入単価が下がり時間分散も効きます。思考停止しても積み立て続けるなら問題ありません。

その他の選択肢では「イデコと別に貯金」は収入に余裕があるなら悪くありませんが、「イデコの他に投資」するのはイデコの損失分を取り返すためなら止めましょう。これはコンコルド効果による典型的な破滅パターンだからです。取り戻せない埋没費用(サンクコスト)に固執して、取り戻そうと躍起になるほどに損失拡大するドツボにはまります。そもそもイデコで損失があるのに他の投資なら上手くいくという考え自体が甘いです。

残り期間が1~5年しかない

イデコが残り5年を切ると損失・マイナスに対してはシビアな決断をせざるを得ません。今から10年もあれば上昇するといった希望は薄く、平均購入単価を下げる効果も限定的だからです。損失を受け入れて予定通りに受け取るか、再雇用・再就職して運用を継続するか、退職して退職金だけで過ごして運用を継続するか、どれかの方針を取らざるを得ません。

「損失を受け入れて予定通りに受け取る」場合、まずは掛金を配分変更するか否かを決める必要があります。運用商品に上昇の余地が無いなら配分変更して定期預金にしましょう。また、トータルではマイナスでも個別の運用商品では利益があるかもしれません。その場合はスイッチングで段階的な利益確定を損失のある商品と同時に行いましょう。相場の世界では利確した銘柄ほど上昇し、塩漬け銘柄ほど下落し続けることが多いからです。

「再雇用・再就職して運用を継続」する場合、掛金は現状維持・配分変更の他に減額するのもアリです。収入の減少分を掛金減額による貯金で少しでも補えるからです。再雇用・再就職すると掛金の拠出を65歳まで延長できますから、それを見こした減額幅でも良いでしょう。スイッチングは再雇用・再就職で運用期間が10年になるなら上昇も期待できるため無理にする必要はありません。

「退職して退職金だけで過ごして運用を継続」する場合も、掛金は現状維持・配分変更・減額のどれかになります。退職金の金額に不安があるようなら減額するのも手です。スイッチングは受け取る予定の年齢まで10年以上あるなら無理にする必要はありません。

以上のようにイデコの残り運用期間が短くなるほど、具体的な老後のイメージとシビアで現実的な判断をする必要があります。損失を受け入れることも時間経過と共に必要となるでしょう。

まとめ

イデコで損失・マイナスを抱えた場合は、損失・マイナスに落ち込まず冷静に対処・行動することが重要です。イデコは運用が終了するまでは運用結果は確定していません。今の損失・マイナスもプラスに転じる可能性があることを忘れてはいけません。

その上でイデコの残り期間を再認識して、その後に運用商品の見直し等をすると良いでしょう。残り期間が短ければ具体的な老後の計画を立てて、今後の行動を詰めていく必要があります。どちらせよ安易に損失・マイナスだからとイデコを停止することはだけは止めましょう。