日山協山岳共済保険を比較・評価

- オススメ度:

- 保険会社:

- JMSCA(三井住友海上)

- 名称:

- 日山協山岳共済保険

- 補償内容:

- 山岳事故等

- 補償期間:

- 1年間

- 保険料:

- 4290円~

- 特徴:

- 日山協山岳共済会の団体傷害保険

日山協山岳共済保険は公益社団法人 日本山岳・スポーツクライミング協会が募集している保険です。同協会は安全登山の啓発・山の環境保全・山岳文化の発展を目的に1955年に結成されました。日山協山岳共済保険は同協会が管理する日山協山岳共済会に入会することで加入できます。

また、共済という名称が付いていますが、実際には共済ではありません。日山協山岳共済会が契約者となる団体傷害保険(引受保険会社は三井住友海上)です。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の登山保険・山岳保険と比較していきます。

補償内容・特約

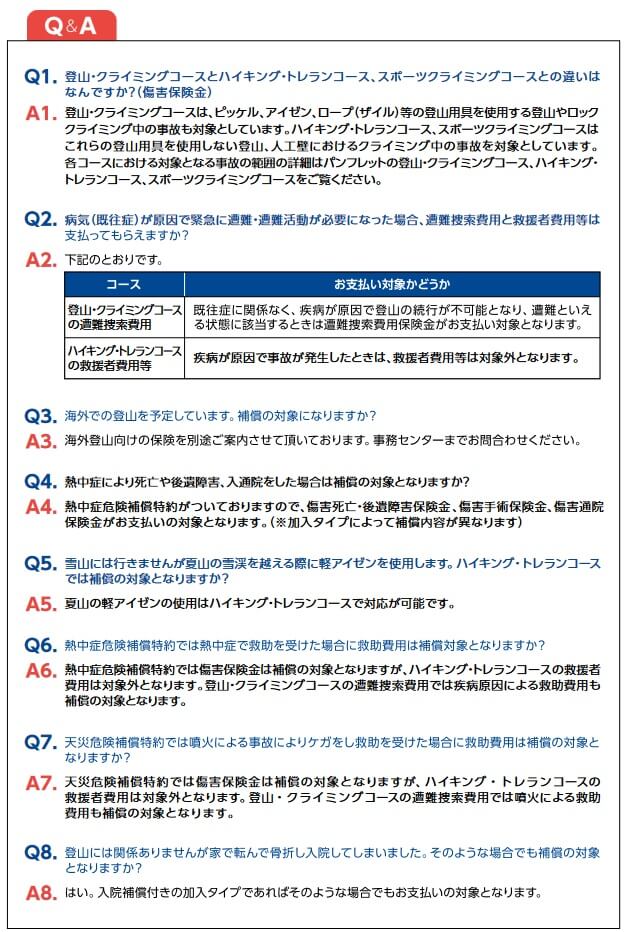

日山協山岳共済保険には登山・クライミングコース、ハイキング・トレランコース、スポーツクライミングコースの3つがあります。登山・クライミングコースはアイゼン・ピッケル・ザイル等を使った本格的な登山(冬山登山含む)・山岳登坂が補償の対象で、フリークライミング・ロッククライミングも補償されます。

これらの登山で死亡・後遺傷害になると保険金が受け取れ、遭難した際には救援者費用も補償されます。さらに入通院補償付きにすると、登山中にケガをして入院・手術・通院しても保険金が受け取れます。また、Lタイプを除いて日常生活賠償補償が付いており、登山中に他人にケガを負わしたり他人の物を壊した場合に、その賠償金が1億円まで補償されます。

ハイキング・トレランコースにすると、アイゼン・ピッケル・ザイル等を使わない登山(ハイキング)が補償の対象で、屋内のクライミングと屋外での人工壁のクライミングも補償されます。契約タイプによっては通院保険金・日常生活賠償がありませんが、全てのタイプには死亡保険金・救援者費用・入院保険金・手術保険金の補償があります。

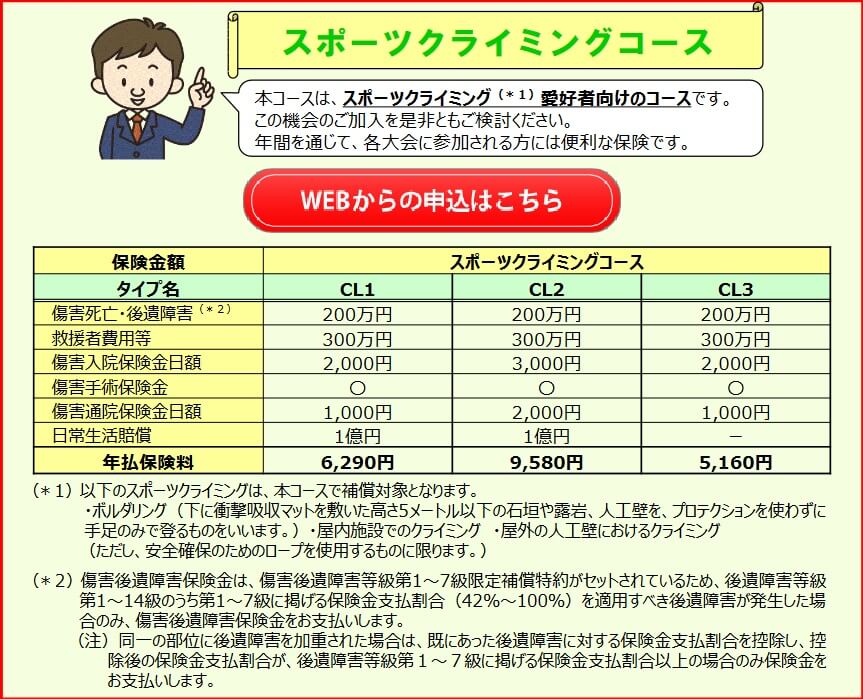

スポーツクライミングコースにすると、ボルダリング・屋内施設でのクライミング・屋外での人工壁でのクライミングが補償の対象となります。契約タイプによっては日常生活賠償がありませんが、全てのタイプには死亡保険金・救援者費用・入院保険金・手術保険金の補償があります。

また、全てのコースには熱中症危険補償特約・天災危険補償特約が付いています。熱中症危険補償特約があるため、熱中症で死亡・入院・手術・通院をしても保険金が受け取れます。登山・クライミングコースであれば、熱中症で登山の続行が不可能となり救助が必要となった場合の費用も補償されます。

天災危険補償特約は地震・噴火・津波によるケガも補償する特約です。この特約が全てのコースにあるため、地震・噴火・津波等の天災でケガをして死亡・入院・手術・通院をしても保険金が受け取れます。登山・クライミングコースであれば、噴火で遭難して捜索・救助が必要となった場合の費用も補償されます。

保険料を他社と比較

日山協山岳共済保険に加入するには日山協山岳共済会の会員になる必要があり、会員は年会費1000円を支払う必要があります。その上で保険料は選択したコースと契約プランによって異なります。登山・クライミングコースは、最もシンプルなLタイプなら保険料は年間4290円ですが、最も補償が手厚い1Eタイプにすると保険料は年間33610円に跳ね上がります。

また、ハイキング・トレランコースの保険料は2330~11690円、スポーツクライミングコースは5160~9580円の幅があります。日山協山岳共済会に入会した人が団体で契約するため、各コースの各契約タイプの保険料は30%の団体割引が適用されています。

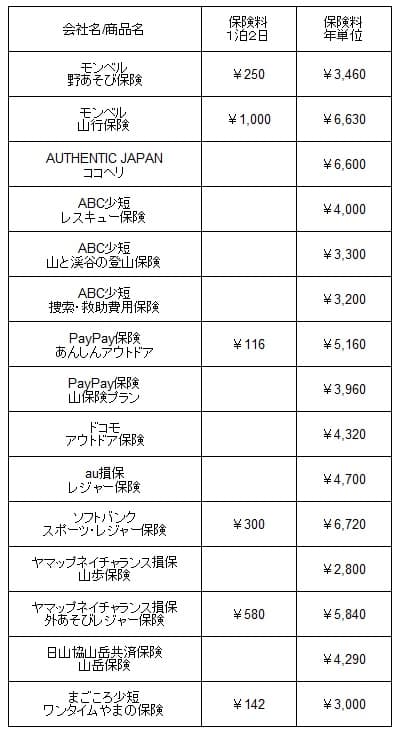

次に保険料は他社より安いのか高いのか、下図で他社の登山保険・山岳保険と一覧表で比較しました。保険期間は1泊2日と年間保険料の場合とし、月額タイプは年間保険料に換算しました。また、補償プランは基本的に最も安いプランの保険料で比較しました。

この保険の登山・クライミングコースの保険料は、他社と比べると安い部類に入ります。この保険と同様に本格的な登山を補償する他社の保険(ココヘリ・モンベル山行保険)は概ね6000円台のため、この保険なら保険料が2000円ほど安く済みます。ただ、保険料とは別に年会費1000円が必要なため、保険料の差は実質は1000円です。

また、本格的な登山を対象にした他社の保険では、ABC少短やヤマップの保険のように捜索・救助にほぼ特化しながら、この保険よりも保険料が安い保険があります。保険料面では明確なメリットはなさそうですが、その他にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは3つのコースがある点が挙げられます。本格的な登山をする人にもハイキング(トレラン)をする人にもスポーツクライミングをする人にも、日山協山岳共済保険には適したコースが用意されています。特にスポーツクライミング向けの保険は他社では見当たりません。

補償面では登山・クライミングコースなら、病気・疲労による遭難も補償される点がメリットです。他社には病気・疲労による遭難を補償の対象外とする保険があり、あくまで道迷い等での遭難のみ補償するケースが多いです。この保険は病気・疲労に加えて熱中症で遭難・救助されても救助費用が補償されます。さらに他社では補償外となる地震・噴火による遭難も補償対象なのも大きいです。

ハイキング・トレランコース、スポーツクライミングコースにも熱中症危険補償特約・天災危険補償特約が付いているのもメリットです。熱中症・地震等の天災による遭難は補償の対象外ですが、熱中症になり死亡・入院・手術・通院をすれば保険金が受け取れます。地震・噴火・津波によるケガも同様に補償されます。

また、見過ごされがちですが、登山とは無関係のケガでも補償されます。どのコースでも入院補償が付いている契約タイプであれば、ケガをして入院・手術・通院をすれば保険金が受け取れます。自宅外だけではなく自宅内でケガをしても補償されます。さらに日常生活賠償も登山中だけではなく、日常生活全般で他人に損害を与えて損害賠償をされた場合の賠償金が補償されます。

ちなみに日山協山岳共済会に入会した特典として、山小屋の優待割引に加えてヒトココ・ビーコンの無料貸出(送料は自己負担)等があります。優待割引される山小屋は多くはありませんが、尾瀬や谷川岳などの山小屋が割引対象となっています。ヒトココ(位置情報発信機)・ビーコン(アヴァランチ・トランシーバー)は別途で申し込みが必要ですが、送料負担のみで無料で借りられます。その他に海外登山保険の案内や疾病死亡見舞金もあります。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは基本は4月1日始期で年契約である点が挙げられます。年度の途中から加入することも可能ですが、中途加入すると1年を経過せずに年会費を支払うことになり、初年度の年会費のうち数ヶ月分が無駄になります。中途加入については補償開始の前月の20日までに申し込まないと、保険料は同じなのに翌月の15日からの補償開始となる点も面倒です。

さらに年契約のためライトユーザー(年に数回だけ登山する人)だと、保険料の大半が無駄になります。他社には1日単位・1週間単位・1ヶ月単位で加入できる登山保険・山岳保険があります。この保険だと春・秋といったシーズンだけ登山する人も保険料に無駄が発生します。

また、保険料面では保険料が安いのは死亡保障・捜索救助費用の補償だけのプランである点に注意が必要です。前述したように他社よりも少し保険料は安いのですが、他社には同等の保険料でケガも補償する保険があります。メリットで既述したスポーツクライミングコースの保険料も、補償内容のわりには保険料に割高感があります。

補償面では、ハイキング・トレランコースに加入して遭難した場合に注意が必要です。このコースだと疾病が原因で遭難した場合の捜索・救助費用は補償されません。さらに地震・噴火等によるケガは補償されますが、地震・噴火等での遭難も補償されません。これらのケースも補償して欲しい場合には、少し保険料が高い登山・クライミングコースに加入する必要があります。

ちなみに日山協山岳共済保険は三井住友海上を引受保険会社とする団体契約の傷害保険で、三井住友海上で申し込むよりも団体割引で30%ほど保険料が安くなっています。団体割引は相当数の人が加入しているから存在しており、加入者数が減れば割引率が低下するか割引が消滅します。今後、山岳事故が増加する以外に、自分以外の加入者が減ってくると保険料が高くなる可能性があります。

評判・苦情・口コミ

日山協山岳共済会を管理する公益社団法人 日本山岳・スポーツクライミング協会の2024年度の決算書によると、受取会費は1122万円で前年度からほぼ横ばいでした。日山協山岳共済会の公式HPでは5万人の会員がいると謳っていますが、会員数が増加しているとは考えられません。そのため申込数・契約数等からすると評判は普通と考えられます。

また、三井住友海上の2025年の決算資料を見ると、正味収入保険料は2192億円で7%増でした。大手損保の中での数字のため日山協山岳共済保険の割合は極僅かでしょうが、こちらの数字からも評判が悪いとはいえません。

三井住友海上については、日本損害保険協会の苦情数のデータで同社に寄せられた苦情数は14561件(2024年度累計)でした。苦情の中身は「保険金」が最多で保険金の遅れ・支払いの有無等の苦情が多かったようです。次いで「契約の管理・保全」が多く、住所変更や解約手続きといった手続きへの苦情が多かったようです。とはいえ他社の保険会社よりは苦情数が少なめなのは好感が持てます。

その他に、価格.com・保険市場等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、登山保険・山岳保険は件数が少ないためかランキング自体が存在しません。オリコンの顧客満足度ランキングでも、登山保険・山岳保険のランキングはありません。

以上のデータから考えると、日山協山岳共済保険の評判は詳しくは不明です。契約数・申し込み数だけで考えると普通そうですが、人気ランキングや満足度調査に出ておらずデータ不足感があります。今後も会員数が5万人から増加するようなら評判は良い可能性も否定はできません。

総合評価・おすすめか?

結論としては、日山協山岳共済保険は悪くない保険です。本格的な登山をする人にとっても、ハイキング等をする人にとっても補償内容は悪くなく、他社よりも保険料も安いからです。ただし、ハイキング目的なら他社の保険料が安い保険も検討した方が良いでしょう。

他社の登山保険・山岳保険で本格的な登山をする人は、ヤマップ・ココヘリ・ABC少短のレスキュー保険を検討すると良いでしょう。本格的な登山をしないなら、PayPay保険やドコモ・auといったキャリア経由で加入できる登山保険が候補になります。