損害保険 解説・用語集

火災保険の保険料はどう決まる?

火災保険の保険料は、保険の対象とする住宅・家財の価格をベースに、それを時価で設定するか再調達額で設定するかに加え、様々な要素で決定される。所在地・建築年数・保険期間・保険の種類・特約の有無も加味されるが、建物の構造(構造別等級)によって保険料が左右される。

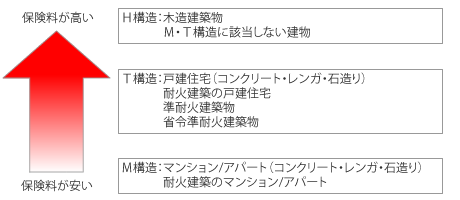

まず、1番保険料が安いのは、M構造(マンション構造の略?)と呼ばれる共同住宅で、主にコンクリート造りか耐火建築になっている場合だ。これは材質が燃えにくいこともあるが、1部屋で火事が発生してもマンション内の他部屋に延焼しにくいことも保険料が安くなる理由だろう。

そして、保険料では中間の位置にあるのがT構造(耐火/鉄骨構造の略?)と呼ばれる戸建住宅だ。持ち家がある人で、コンクリ造りは元より鉄骨ならT構造となる。材質が木材であってもツーバイフォー構造なら、省令準耐火建築物に該当するためT構造として保険料は抑えられる。そして、一番保険料が高額になるのがH構造(非耐火構造の略?)の木造建築物となる。この場合、火災が発生すれば全焼する可能性が高いため保険料は高くなる。

ただ、この区分は一般的な損害保険会社で設定されている一例のため、各社で若干差異がある点は注意したい。また、冒頭で記述した特約に関しても各社で様々なものが用意されている。一般的には、地震で火災が起きた場合に保険金額の5%が支払われる地震火災費用特約や、火災後の後片付けの費用を補償する残存物取片付け費用特約がある。その他の特約でも、損害防止費用、水道管修理費用、臨時費用、失火見舞費用などがある。

もちろん過度に補償を拡大しても、保険料が高額になるだけで得策とはいえない。必要か悩む特約があれば思い切ってカットして、その分を貯金・投資に回した方が賢明だろう。また、これから家を建てて火災保険に加入する人は、建築の構造も念のため確認しておいた方が良いだろう。