乗るピタ!を比較・評価

- オススメ度:

- 保険会社:

- 損保ジャパン

- 名称:

- 乗るピタ!

- 補償内容:

- 自動車事故

- 補償期間:

- 12時間・24時間

- 保険料:

- 12時間650円~

- 特徴:

- 車を借りる人も貸す人も!

乗るピタ!(時間単位型自動車保険)は、損保ジャパンが2019年1月から募集・販売している自動車保険です。社名変更前の損保ジャパン日本興亜の頃から販売している保険ですが、2025年現在までに保険料が度々改定されています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の短期自動車保険(1日自動車保険)と比較していきます。

補償内容・特約

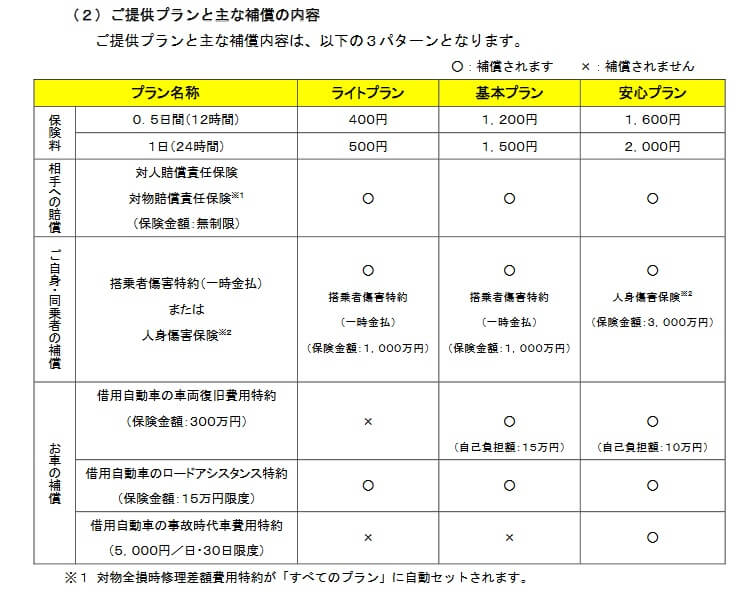

この保険にはライトプラン・基本プラン・安心プランの3つがあります。ライトプランは自動車事故で他人を傷つけた場合の対人賠償、他人の物を壊した場合の対物賠償が無制限で補償されます。事故で自動車に乗っている人が死亡・ケガをした場合の搭乗者傷害特約、自損事故で死亡・ケガをした場合の自損事故傷害特約も付いています。

さらにロードアシスタンス特約も付いています。借りた自動車が事故・故障で走行不能となった場合には、応急処置費用の補償や修理工場等までのレッカー搬送してくれます。24時間365日対応で22ヶ国語での対応が可能で、相手方との示談交渉も代行してくれます。

基本プランだと借用自動車の車両復旧費用特約が付いています。自動車の運転中に自動車が損壊した場合に、修理費もしくは自動車の買換え費用として1回の事故につき300万円を限度に保険金が受け取れます。15万円の自己負担額があるため、小さい擦り傷程度だと保険金は出ません。

安心プランだと借用自動車の車両復旧費用特約の自己負担額の15万円が10万円に減額され、さらに借用自動車の事故時代車費用特約が付いています。借りた自動車が修理中で使えない時に、代車費用として1日あたり5000円の保険金が受け取れます。代車を利用するのは合計30日が限度のため、最高で代車費用として15万円の保険金となります。

保険料を他社と比較

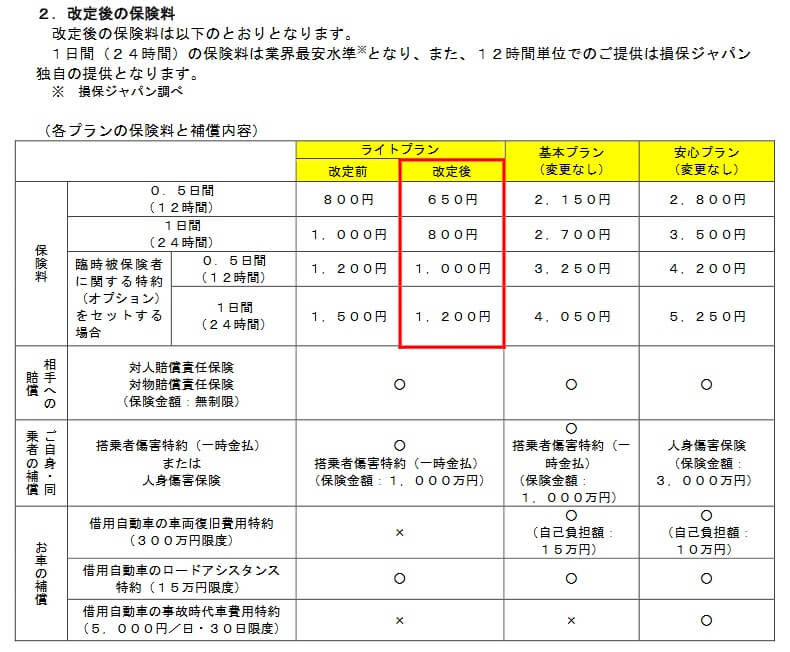

この保険の保険料は選択したプラン・利用時間・臨時被保険者に関する特約の有無によって異なります。保険料が最も安いライトプランの保険料は24時間で800円ですが、利用時間を12時間にすると20%ほど安くなり650円となります。基本プランの保険料は24時間で2700円、安心プランの保険料は24時間で3500円ですが、同じく利用時間を12時間にすると20%ほど保険料が安くなります。

臨時被保険者に関する特約は自分以外の人も運転する場合に、その人にも保険が適用されるようになる特約です。どのプランでも特約を付加すると保険料は1.5倍になりますが、こちらも利用時間12時間を選択することで保険料が抑えられます。

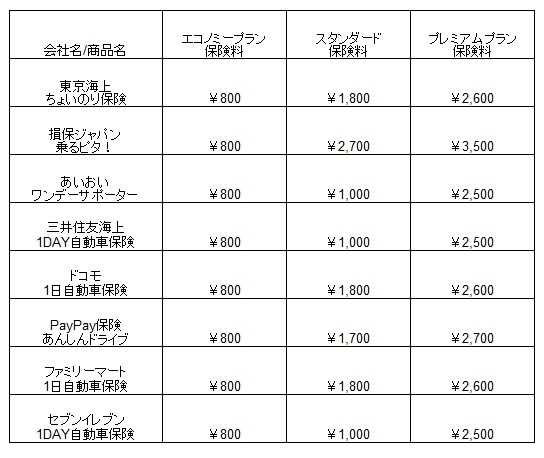

次に保険料は他社より安いのか高いのか、下図で他社の短期自動車保険(1日だけ自動車保険)と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。

この保険の保険料を他社と比較すると、シンプルプランだと他社と横並びのため保険料は高くも安くもありません。ただ、利用時間を12時間にすると保険料は650円になるため他社と比較して最安値となります。その意味では公式HPに記載されている「保険料業界最安プラン」という文言に嘘偽りはありません。

その一方でスタンダードプラン・プレミアムプランだと、保険料は他社よりも1000円近く高くなっています。あいおい・三井住友海上のスタンダードプランには車両補償が無い分だけ差があるともいえますが、同じく車両補償がある東京海上よりも保険料が高いです。これらのプランには保険料以外にメリットがあるのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは12時間が選択できる点が挙げられます。他社の保険は利用時間が24時間のプランだけのため、朝出発して夕方に帰宅する場合等は12時間分が無駄になります。この保険なら利用時間を12時間にすれば、他社と比較して保険料は最安値となります。

さらに臨時被保険者に関する特約も利用時間を12時間に設定できます。例えば、朝出発・夕方帰宅で行きの運転は夫で帰りの運転は妻の場合、東京海上のシンプルプランで特約を付けると保険料は合計1200円となります。その一方で損保ジャパンなら保険料は合計1000円となります。

補償面では安心プランに代車費用特約があるのもメリットでしょう。借りた自動車を事故で壊した場合、貸してくれた人は修理が完了するまで自動車に乗れず迷惑をかけてしまいます。この特約があれば保険金で代車に乗ってもらうことが可能で、何なら自分でプラスαの金銭を出して、お詫びに少し高級な自動車に乗ってもらうことも可能です。この特約は他社には無いケースがあるため付けられるだけでメリットといえます。

安心プランの車両補償の自己負担額(免責金額)が10万円なのも見逃せません。東京海上・三井住友海上の保険だと自己負担額は15万円です。同じ事故による自動車の損壊でも、自分が負担する金額が10万円と15万円で5万円の差が出てくるなら、万が一を考えれば損保ジャパンの保険を選ぶ理由になるでしょう。

ちなみに、事故対応については22ヶ国語での対応が可能な点もメリットかもしれません。対応可能言語は英語・中国語(北京語)・韓国語・タイ語・ベトナム語・インドネシア語・マレー語・タガログ語・ネパール語・ミャンマー語・クメール語・ポルトガル語・スペイン語・フランス語・ドイツ語・イタリア語・ロシア語・モンゴル語・シンハラ語・ヒンディー語・ベンガル語・ウルドゥー語と幅広いため、事故の相手方が外国人だとしても、保険会社が電話越しに対応してくれるため安心です。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が度々改定される点が挙げられます。この保険のライトプランの保険料は、販売開始時の2018年時点では500円(12時間利用なら400円)でした。今からすると保険料は半額近い安さでした。その後に保険料は引き上げられ、保険料は1000円(12時間利用なら800円)になりました。

2022年には保険料は引き下げられ、ライトプランは800円(12時間利用なら650円)になりました。そのため現在では12時間利用を前提とすれば、保険料は他社と比べて最安値となっています。とはいえ再び保険料が引き上げられる可能性は否定できず、いつの間にか保険料は他社よりも高いという可能性もあります。1回限りではなく定期的に複数回の保険の利用を検討している人は注意が必要でしょう。

保険料でいうとスタンダードプラン・プレミアムプランが他社より高い点に注意が必要です。補償内容では他社とは大きな差が無いものの、他社よりも保険料が1000円ほど高くなっています。これらのプランについては保険料が引き上げられてから変わっていないため、他社よりも高いままになっています。

さらに、初めての加入で利用開始日が登録日から7日以内の場合には、基本プラン・安心プランに加入できない点に注意が必要です。これらのプランに加入するには利用開始日の8日前に登録する必要があります。東京海上の保険ならLINEで申し込みをすれば、直前の登録でもレギュラープラン・プレミアムプランに加入できます。

評判・苦情・口コミ

損保ジャパンの2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の2.17兆円から2.22兆円になり2%増と堅調でした。その中で自動車保険の正味収入保険料は1.09兆円で前年度の1.08兆円から微増のため契約数から考えると評判は悪くありません。

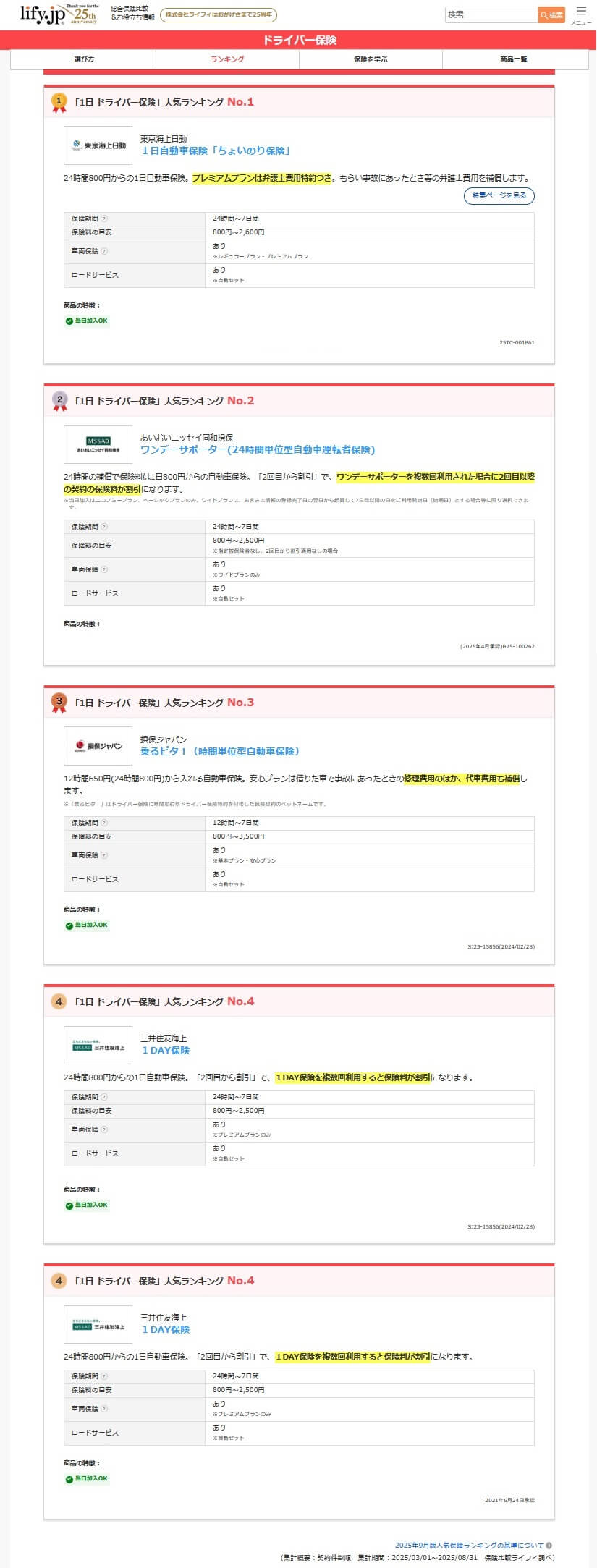

ただ、契約数でいうと保険比較サイトのライフィの「ドライバー保険・1日自動車保険人気ランキング2025」では、損保ジャパンの乗るピタ!は4社中で3位と1位ではありませんでした。1位の東京海上、2位のあいおいニッセイよりも順位は下で、4位の三井住友海上の1DAY保険よりも順位が上なだけです。そのため契約数からすると評判は悪くはないものの、特別に人気があるとはいえません。

また、日本損害保険協会の苦情数のデータでは、損保ジャパン全体に寄せられた苦情数は37598件(2024年度累計)でした。苦情の中身は「保険金支払」が最多で保険金の支払い遅れの苦情が多かったようです。次いで「契約の管理等」の苦情が多く、契約内容の変更手続きや解約手続き等への苦情が多かったようです。苦情数自体が他社の大手損保より多めなのも気がかりです。

ドライバー保険(1日自動車保険)ではなく、スタンダードな自動車保険が対象ですが、オリコンの自動車保険 総合ランキング2025(代理店型)では損保ジャパンは7位でした。東京海上(3位)・三井住友海上(4位)・あいおいニッセイ(5位)といった他の大手よりも軒並み順位が下でした。項目別のランキングでも全ての項目が6~7位と低い満足度のため、1日自動車保険でも同様の対応と考えると不安があります。

個別の口コミではポジティブな意見がある一方で、「事故からの解決が遅すぎる」「事故対応の担当者が明らかに知識不足」「自分の方が過失割合が高いのが納得できない」「交渉力が無さ過ぎる」「日中しか対応してもらえない」等の意見がありました。事故対応についての不満が多く見られ、順位通りといえば順位通りの顧客満足度といえます。

以上のデータから考えると、損保ジャパンの評判も乗るピタ!の評判も少し悪そうです。損保ジャパンの評判については契約数は微増に留まっており、同じ大手の保険会社と比べて苦情数も多めのため評判が良いとはいえません。乗るピタ!の評判については、保険比較サイトでの申し込み数が他社に劣り顧客満足度も低いため、人気も高くはなく事故対応・ロードサービス等に評判面で不安があります。

総合評価・おすすめか?

結論としては、乗るピタ!はイマイチな保険です。メリット・デメリット・評判を総合的に考えればイマイチな保険といえます。しかし、保険料の安さは捨て切れません。そのため12時間以内の利用で保険料を重視する人なら検討しても良い保険かもしれません。

その一方で他社の保険も検討したい人で、保険料の安さを重視するなら三井住友海上の自動車保険を検討した方が良いでしょう。今後も継続的に利用する人なら、ポイントが貯まるドコモの1日自動車保険・PayPayほけんの「あんしんドライブ」あたりも検討しても良いかもしれません。