ちょいのり保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動火災保険

- 名称:

- ちょいのり保険(1日自動車保険)

- 補償内容:

- 自動車事故

- 補償期間:

- 1日(24時間)

- 保険料:

- 1日800円~

- 特徴:

- 24時間単位で加入できる1日自動車保険

ちょいのり保険(1日自動車保険)は、東京海上が2012年1月から募集・販売している自動車保険です。販売開始から10年以上が経過しており、その間に補償内容・保険料が度々改定されています。保険料は販売開始時は1日あたり500円でしたが、2025年現在は1日あたり800円に値上げされています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の短期自動車保険(1日自動車保険)と比較していきます。

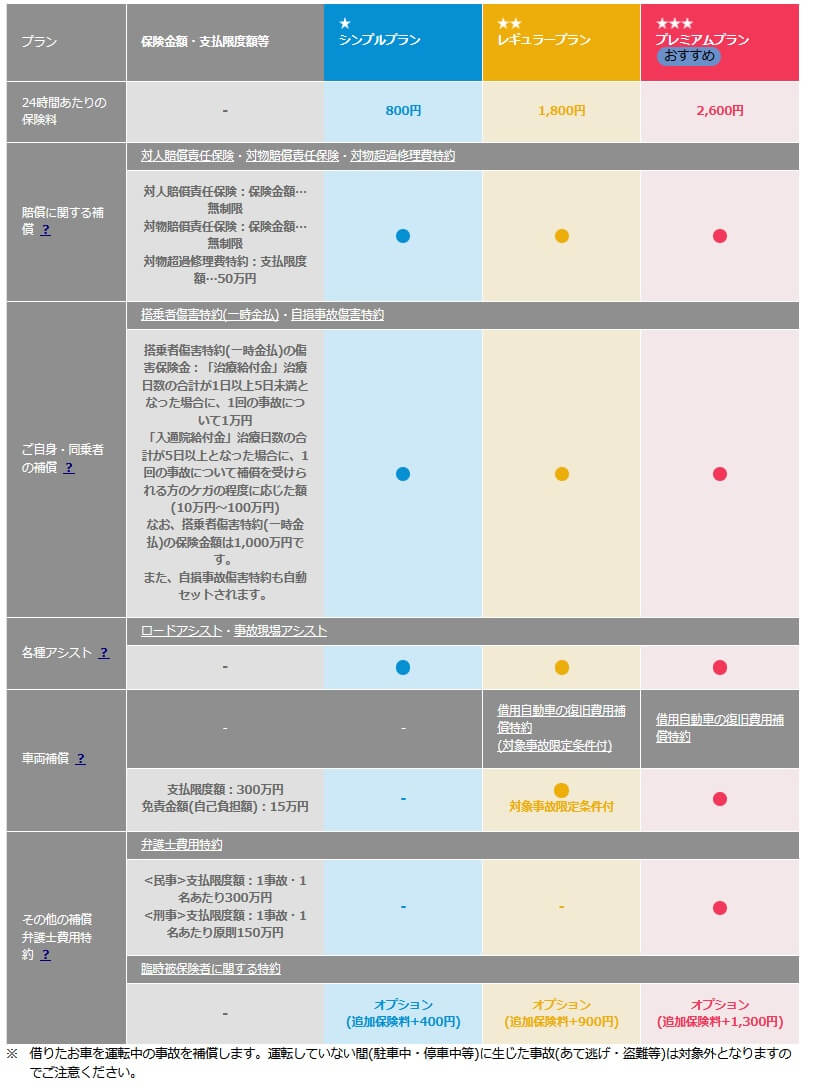

補償内容・特約

この保険にはシンプルプラン・レギュラープラン・プレミアムプランの3つがあります。シンプルプランは自動車事故で他人を傷つけた場合の対人賠償、他人の物を壊した場合の対物賠償が無制限で補償されます。事故で自動車に乗っている人が死亡・ケガをした場合の搭乗者傷害特約も付いています。治療日数が1~5日のケガをすれば1万円、治療日数が5日以上だとケガの程度により10~100万円が受け取れます。相手方がいない自損事故のケガも補償されます。

さらにロードサービス(ロードアシスト)と事故現場アシストも付いています。事故・故障で走行不能となった場合には修理工場等まで自動車をレッカー搬送してくれます。さらに故障・バッテリー上がりで走行不能となった場合に対応してくれる他、ガソリンが切れたときにはガソリンを配達してくれます。

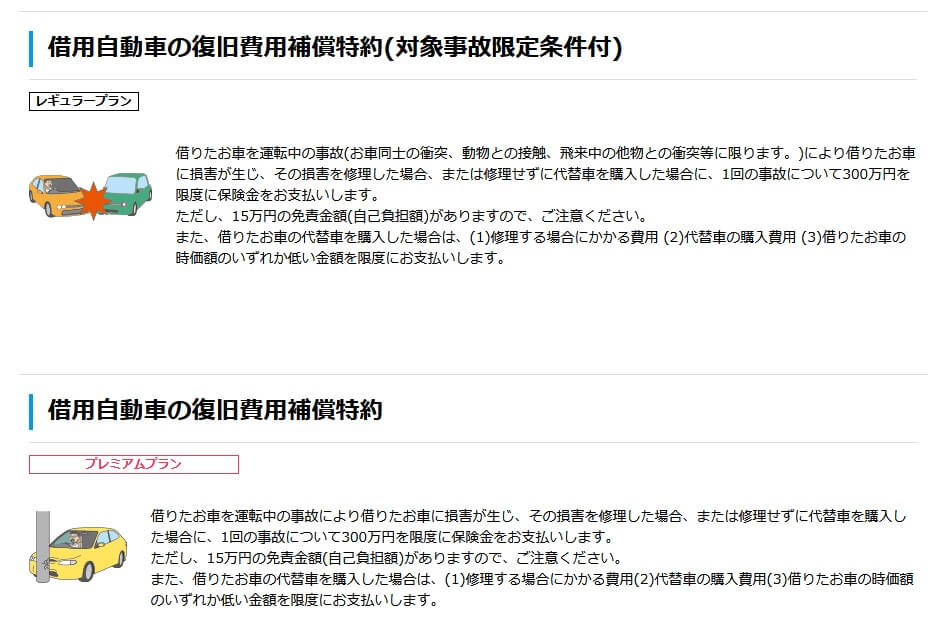

レギュラープランだと事故時の車両補償が付いてきます。車同士の事故・動物との接触・飛来物によって自動車が損壊した場合に、修理費として300万円を限度に保険金が受け取れます。15万円の免責金額(自己負担額)があるため、小さい擦り傷程度だと保険金は出ません。

プレミアムプランだと車両補償が拡大され、自損事故で自動車が傷ついた場合にも300万円(免責金額15万円)まで補償されます。また、事故が訴訟まで及んだ場合に弁護士に依頼する費用が300万円まで補償され、法律相談の段階でも相談料が補償されます。

保険料を他社と比較

この保険の保険料は選択したプランと臨時被保険者に関する特約の有無によって異なります。保険料が最も安いシンプルプランの保険料は1日あたり800円で、レギュラープランの保険料は1日あたり1800円、プレミアムプランの保険料は1日あたり2600円となっています。

臨時被保険者に関する特約は自分以外の人も運転する場合に、その人にも保険が適用されるようになる特約です。シンプルプランなら追加で400円、レギュラープランなら追加で900円、プレミアムプランなら追加で1300円が必要になります。どのプランでも臨時被保険者に関する特約を付けると保険料が1.5倍になる計算です。

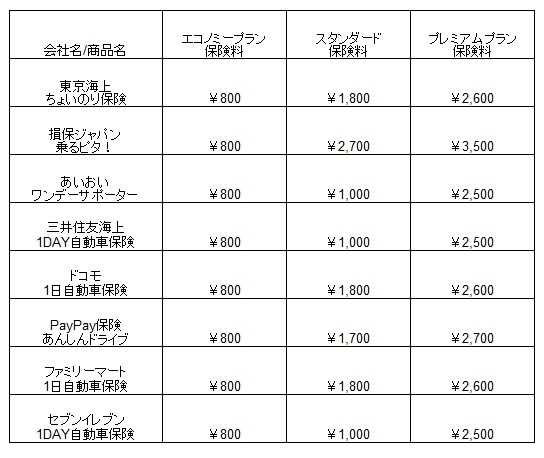

次に保険料は他社より安いのか高いのか、下図で他社の短期自動車保険(1日だけ自動車保険)と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。

この保険の保険料を他社と比較すると、シンプルプランだと他社と横並びのため保険料は高くも安くもありません。1日だけの自動車保険は東京海上が先駆けのため、他社が追随して合わせているともいえます。また、冒頭で既述した通り販売当初の保険料は1日あたり500円だったため、その金額のままなら他社よりも安かったでしょう。

スタンダードプランだと保険料は他社よりも高めともいえますが、あいおい・三井住友海上のスタンダードプランには車両補償がありません。この保険は車両補償がある分だけ保険料が高いと考えられます。プレミアムプランだとシンプルプランと同様に保険料は高くも安くもありません。

メリット

この保険のメリットは、まずはレギュラープランに車両補償がある点が挙げられます。前述したように中間クラスのプランの保険料は三井住友海上・あいおいの方が安いのですが、それらには車両補償が付いていません。プレミアムプランに加入しない限り車両補償はなく、当然ながら保険料は東京海上の方が安いです。損保ジャパンの中間クラスのプランの保険料は車両補償がありますが、東京海上よりも保険料は高いです。

さらにプレミアムプランに弁護士費用補償が付いているのもメリットです。この補償があれば保険会社の示談交渉サービスで納得できない場合や、もらい事故で保険会社が示談交渉できないケースでも弁護士に依頼ができます。他社のプレミアムプランには弁護士費用補償が無いため付けられるだけでメリットといえます。

スマートフォンから24時間いつでもネットで加入でき、さらにローソン・ファミリマート・ミニストップでも契約できるのもメリットです。LINEによる契約も可能で、LINEでの契約なら車両補償ありプランに即日加入も可能となっています。スマートフォンで契約する場合、料金はクレジットカード払いの他に携帯料金と合算払いが可能なのも地味にメリットでしょう。

ちなみに、ちょいのり保険を利用した日数に応じて、本家の1年更新の自動車保険の保険料が割引されます。新規加入の6等級(S)の場合、ちょいのり保険の利用日数が5~9日なら保険料が8%割引されます。利用日数が10~19日なら15%割引、利用日数が20日以上なら20%割引となります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずはシンプルプランの保険料が安くない点が挙げられます。前述したように保険料はエコノミープランなら他社と横並びの1日800円ですが、あいおい・三井住友海上なら2回目以降なら割引があり1日770円になります。また、損保ジャパンなら24時間ではなく12時間での契約が可能で、12時間で650円で済みます。東京海上には対抗できるような割引が見当たりません。

補償面でいうとレギュラープランは車両補償があるわりに保険料が安いのですが、補償の対象となる事故が限定されている点に注意が必要です。補償される事故は自動車同士の衝突・動物との接触・飛来物による損壊に限定されています。それ以外の自損事故や自転車との衝突で自動車が損壊しても補償されません。

さらに、この保険はスマートフォンから24時間いつでもネットで加入できますが、初めての加入で利用開始日が登録日から7日以内の場合にはレギュラープラン・プレミアムプランに加入できません。8日前に登録するか、メリットで既述したLINEによる申込を行う必要があります。

また、Webサイトから登録が可能なためPCからでも登録は可能ですが、事前登録の段階で電話番号とSMS受信による本人確認が必要なため、結局はスマートフォンが必要となります。さらに2023年1月末まではアマゾンのアレクサで申込が可能でしたが、現在はサービスが終了しています。申込方法については都度変更される可能性がある点にも注意が必要です。

評判・苦情・口コミ

東京海上日動の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の2.41兆円から2.51兆円になり4%増と堅調でした。自動車保険の正味収入保険料も1.17兆円で前年度の1.13兆円から3%増と堅調でした。

さらに、ちょいのり保険の契約数でいうと2012年の販売開始から6年後の2018年春に累計申込数が400万件を超えました。その4年後の2022年1月末時点では累計申込数は1000万件を突破し、販売開始から右肩上がりで増加しています。保険比較サイトのライフィの申込数ランキングでも、三井住友海上や損保ジャパンを抑えて1位になっていました。そのため契約数からすると評判は良いといえます。

また、日本損害保険協会の苦情数のデータでは、東京海上全体に寄せられた苦情数は35845件(2024年度累計)でした。苦情の中身は「保険金」が最多で保険金の遅れ・支払いの有無等の苦情が多かったようです。次いで「契約の管理・保全」が多く、住所変更や解約手続きといった手続きへの苦情が多かったようです。

ドライバー保険(1日自動車保険)ではなく、スタンダードな自動車保険が対象ですが、オリコンの自動車保険 総合ランキング2025(代理店型)では東京海上は3位に入っていました。項目別のランキングでは、事故対応・調査認定結果・受取額と支払いスピード・ロードサービスで3位でした。1日自動車保険でも同様の良い対応が期待できます。

個別の口コミではポジティブな意見がある一方で、「事故後の経過報告が乏しい」「補償内容が分かりにくい」「事故時に相手方は担当者が立ち会っていたが、こちらは自分1人だった」「事故後の担当者とのやりとりが17時までだった」等の意見がありました。とはいえ総合順位で3位のため、個別の意見はあれど総合的に見れば顧客満足度が高いのは間違いありません。

以上のデータから考えると、東京海上の評判もちょいのり保険の評判も良さそうです。東京海上の評判については契約数が伸びており、同じ大手の保険会社と比べて苦情数も多くはないため評判は悪くはないでしょう。ちょいのり保険の評判については、累計申込件数が右肩上がりで保険比較サイトでの申し込み数もトップのため評判は良さそうです。オリコンの顧客満足度から考えて事故対応・ロードサービス等にも評判面での不安はありません。

総合評価・おすすめか?

結論としては、ちょいのり保険は悪くない保険です。特に車両補償が欲しい人は保険料面で大きなメリットがあるためオススメできます。初めて1日自動車保険を利用する人で評判面が気になる人も、この保険を選んでおけば無難といえるでしょう。

その一方で他社の保険も検討したい人で、保険料の安さを重視するなら損保ジャパン・三井住友海上の自動車保険を検討した方が良いでしょう。今後も継続的に利用する人なら、ポイントが貯まるドコモの1日自動車保険・PayPayほけんの「あんしんドライブ」あたりも検討しても良いかもしれません。