所得税の概要と仕組み(税率・控除・計算など)

初めてでも分かる個人事業主の減価償却の計算方法!?

所得税額は年収ではなく所得額を元に計算され、所得は収入金額から必要経費を差し引いた額で算出される。必要経費として購入した物品が高額であれば、減価償却することで経費を平準できる。

特に個人事業主の開業年は経費が膨らみがちで売上も少額なため、容易に赤字になる。赤字を繰り越すという手もあるが、確定申告(青色申告)で赤字が繰り越せるのは3年と短いため減価償却で経費を平準化した方が節税になる。

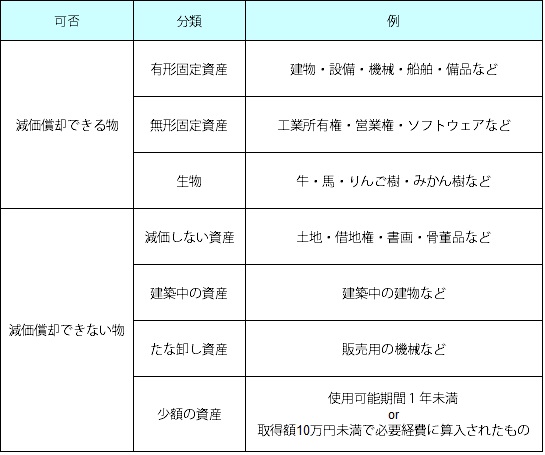

ただ、減価償却は面倒なイメージがあり、さらに物品毎に耐用年数(減価償却できる年数)も決まっている。まずは下図の減価償却できるもの・できないもの一覧を見て欲しい。

一般的な個人事業主が減価償却するものは有形固定資産が多いだろう。ビル・アパートなどの建物、ラーメン店の業務用冷蔵庫などの備品、美容室のカットチェアなど、大抵は有形固定資産だ。この有形固定資産を減価償却をする場合、定額法と定率法を選択することになる。ここが厄介で、定額法と定率法のどちらを採用するか?で僅かに差が出る。

まず2つの方法の違いだが、定額法は購入した備品を法定耐用年数で割った定額を、毎年の経費にする方法だ。例えば、18万円の業務用冷蔵庫を購入した場合、冷蔵庫の耐用年数である6年で割った3万円が毎年の経費になる。3万円×6年=18万円となり、6年後に経費は無くなるということだ。

もう1つの定率法は、耐用年数まで購入した備品の価値に一定の割合をかけた額を経費にする方法だ。同じく18万円の冷蔵庫であれば、1年目は約6万円を経費にでき、以後は経費にできる額が減っていくことになる。つまりは、購入した年だけ経費にできる額が大きいというメリットがあるということだ。

下図の計算式からも分かるように、単純明快なのは定額法で、個人事業主でも開業年であれば定額法でいいだろう。他方で事業開始から数年が経過して順調に利益が出ているなら、定率法で購入年だけ経費額を大きくして見かけの利益を目減りさせて節税するメリットがある。

それでは定額法の計算だが、購入したものの耐用年数の箇所の償却率をかけた額が、毎年の経費になる。下図は減価償却資産の償却率だが、耐用年数が10年のものだと償却率は0.1になっている。仮に1000万円のアパートを購入したなら、1000万円×0.1=100万円が毎年の経費になる。

他方の定率法では、償却保証額を下回る前年までは未償却残高に定率法の償却率をかけた額が毎年の経費になり、償却保証額を下回ると未償却残高に改定償却率をかけた額が毎年の経費になる。例えば、100万円の超大型テレビ(耐用年数6年)を購入すると、購入した年の経費は100万円×0.333=33.3万円となり、未償却額は66.7万円残る。翌年は残った未償却額である66.7万円×0.333=22.2万円が経費となる。その翌年は・・・と続いていき、耐用年数が6年の物の償却保証額である100万円×0.099=99000円を下回ると、その前の年までに残った未償却額に0.33をかけた額が経費になる。

以上が減価償却の計算方法についてだが、面倒であれば電卓を叩くのではなく、弥生(やよい)などの青色申告の計算ソフトを利用するのも手だ。その方が計算ミスも無くなるため確実だ。また、確定申告などで迷う・困ったことがあれば、無料で利用できる自治体主催の確定申告相談会(税金セミナー)や、税理士の無料相談を利用するのも手だ。