所得税の概要と仕組み(税率・控除・計算など)

自動車関連・個人タクシーなどで減価償却できる物と、その耐用年数は??

所得税額は年収ではなく所得額を元に計算され、所得は収入金額から必要経費を差し引いた額で算出される。必要経費として購入した物品が高額であれば、減価償却することで経費を平準化することができる。

減価償却できるものは限定されており、物品毎に耐用年数も決まっている。一般的に耐用年数が長いほど有利とされている。それは耐用年数が長いほどに、既に支払った金銭を経費として算入でき、税申告の上での見かけの利益が圧縮され節税できるためだ。それでは、自動車・バイク・自転車の減価償却の扱いと、その耐用年数は何年なのか?

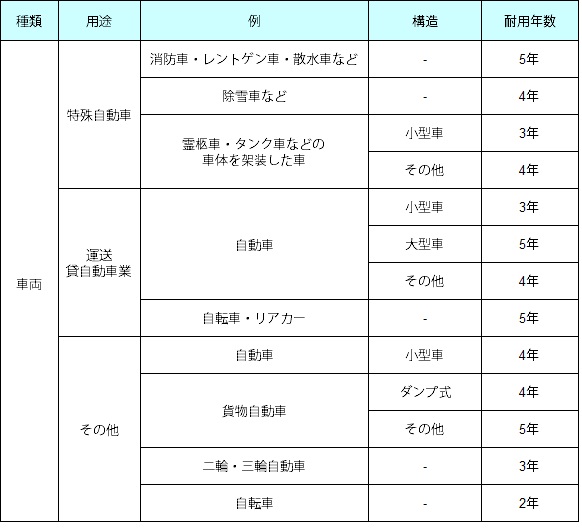

自動車に関する減価償却は、特殊自動車・運送事業用・その他の3つ(鉄道用は割愛)に大別される。特殊自動車は消防車・救急車といった一般人には無関係のものがある一方で、霊柩車・寝台車(キャンピングカー)といった一部の業者・個人には関係するものがある。運送事業用はタクシー会社・レンタカー会社が主であるが、個人タクシーなどであれば個人事業主になり運送事業用になる。それ以外で法人・個人事業主が自動車を購入した場合には、その他となる。

まず特殊自動車は、消防車・救急車などの耐用年数は5年、除雪車・モータースィーパー(産業用の清掃機・搭乗式清掃機など)は耐用年数が4年となる。ごみ収集車(塵芥車)・キャンピングカーなどの寝台車・霊きゅう車などの、車体に何かしらを乗せたりプラスαした(架装)車は小型車であれば耐用年数は3年、その他であれば耐用年数は4年となる。

運送事業用の自動車では、貨物自動車以外は総排気量が2リットル以下の自動車は耐用年数は3年となる。総排気量が3リットル以上の大型車であれば5年、その他は4年となるが、トラック運送業など以外は無関係といえるだろう。また、運送で利用することが稀だろうが自転車は2年となっている。

最後に、その他の用途の自動車(社用車など)だが、総排気量が0.66リットル以下だと耐用年数が4年となり、それ以外は貨物自動車・報道通信用自動車を除いて耐用年数は6年となる。SUVなどの大型車の方が耐用年数という意味では有利といえる。また、バイクや三輪の自動車の耐用年数は、一般的な自動車よりも短い3年となり、自転車は更に短い2年となっている。

ちなみに中小企業では自動車の減価償却は、節税目的でも行われる古くからの手法だが、減価償却をすれば経費として計上できる額は微々たる額(中古車にするという手はあるが)にしかならない。そのため、節税目的ではなく本来の意味に立ち返って、本当に自動車が事業に本当なのかを考えた方が賢明だ。

以上が自動車の減価償却と耐用年数についてだが、確定申告などでは判断に迷う・困ることもあるだろう。そういった場合には、無料で利用できる自治体主催の確定申告相談会(税金セミナー)や、税理士の無料相談を利用して誤りのないようにしたい。また、計算ミスを防ぐ意味で電卓を叩くのではなく、弥生(やよい)などの青色申告の計算ソフトを利用するのも手だ。