所得税の概要と仕組み(税率・控除・計算など)

必要経費はこれだけ知ればOK! 家事関連費は必要経費になる!?

所得税額は年収ではなく所得額を元に計算され、所得は収入金額から必要経費を差し引いた額で算出される。国税庁によると必要経費は「総収入金額に対応する売上原価、その他その総収入金額を得るために直接要した費用の額 」と「その年に生じた販売費、一般管理費その他業務上の費用の額」が該当するとしている。

ただ、これだと文言は読めるが意味は分からない(言語明瞭意味不明)状態だ。これを咀嚼すると、前者は売上に直結する費用、後者は業務上(業務を円滑にするため)の費用と考えればいいだろう。前者には製品の原価などが含まれ、これは売上を創出するために必要不可欠なものだ。それに対して後者には接待費・通信費などが含まれるが、こちらは無くても売上は創出できる。あるに越したことはない、あれば業務が円滑に進むだろう費用といえる。

例えば、ラーメン屋でスープの元になる醤油・豚骨は売上に直接要した費用(前者)だが、チラシやHPが無くても一応は客は呼べるため、これらの制作費は業務上の費用(後者)となる。OA機器の営業マンでも、OA機器の製造費は売上に直接要した費用(前者)だが、顧客との接待が無くても一応は売ることができるため、接待費は業務上の費用(後者)となる。

また、2つの必要経費の概念は期間(タイミング)によっても差があり、売上原価の期間(タイミング)は売上と個別対応するのに対して、販売管理費などの業務上の費用の期間(タイミング)は1年で区切られる。どちらも確定申告では1年で区切るのだが、売上原価は売上が上がるタイミングで確実に消費されているのに対して、販売管理費などは効果があったにせよ無かったにせよ1年で区切られるということだ。

例えば、前述のOA機器の営業マンが機器を1つセールスできれば、その時点で売上原価は発生している。それに対して、有望顧客を接待して接待費という経費が発生したが、実際に売上に繋がったのが2年後だとしても、接待費は接待時に発生したとされる。業務が円滑になったのが即時ではなく、遠い将来であっても費用が発生した時点で経費になると考えれば分かりやすい。

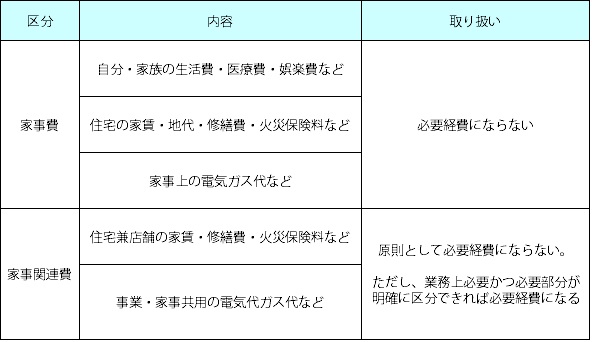

必要経費を考える上で注意したいのは家事費・家事関連費(家事上の経費)で、これらは原則として経費には算入できない。家事費には、自分や家族の医療費、家事上の電気代・ガス代などが含まれる。家事関連費には住宅兼店舗の家賃・火災保険料・電気ガス代などが含まれている。しかし、家事関連費でも、主たる部分が業務遂行上必要で、その必要部分を明らかに区分できる場合には必要経費にできる。

この但し書きが厄介で、どこまで業務の遂行上で必要か、明らかに区分できるかが問題となってくる。前述のラーメン屋が住宅兼店舗であった場合、1階の店舗部分のガスはプロパンガスで、2階の住宅部分のガス代は都市ガスで、請求元・請求先が明確に異なるような場合であれば必要経費に算入できる可能性がある。また、火災保険でも1階の店舗部分については企業総合保険でカバーし、2階は一般的な火災保険でカバーするような場合でも必要性と明確な区分をクリアする可能性は高い。

以上が必要経費の基礎についてだが、確定申告などでは必要経費は概念的なものではなく消耗品費・通信費・荷造運賃などの項目に分かれており、経費を項目に対して正確に入力するかも問題となる。そういった場面で判断に迷う・困ったことがあれば、無料で利用できる自治体主催の確定申告相談会(税金セミナー)や、税理士の無料相談を利用して誤りのないようにしたい。また、計算ミスを防ぐ意味で電卓を叩くのではなく、弥生(やよい)などの青色申告の計算ソフトを利用した方が万全を期せるだろう。