所得税の概要と仕組み(税率・控除・計算など)

医療機器・器具で減価償却できる物と、その耐用年数は??

所得税額は年収ではなく所得額を元に計算され、所得は収入金額から必要経費を差し引いた額で算出される。必要経費として購入した物品が高額であれば、減価償却することで経費を平準化することができる。

減価償却できるものは限定されており、物品毎に耐用年数も決まっている。一般的には耐用年数が長いほど税金面では有利とされている。それは耐用年数が長いほどに、既に支払った金銭を経費として算入でき、税申告の上での見かけの利益が圧縮され節税できるためだ。それでは、医療機器・医療器具で減価償却できるものには何があり、その耐用年数は何年なのか?

まず医療機器に類するもので減価償却できるものは数多くあるが、概ね4~6年になっている。金属製であれば家具と同じく耐用年数が10年に延びる一方で、陶磁器・ガラス製のものは耐用年数が3年と短い。

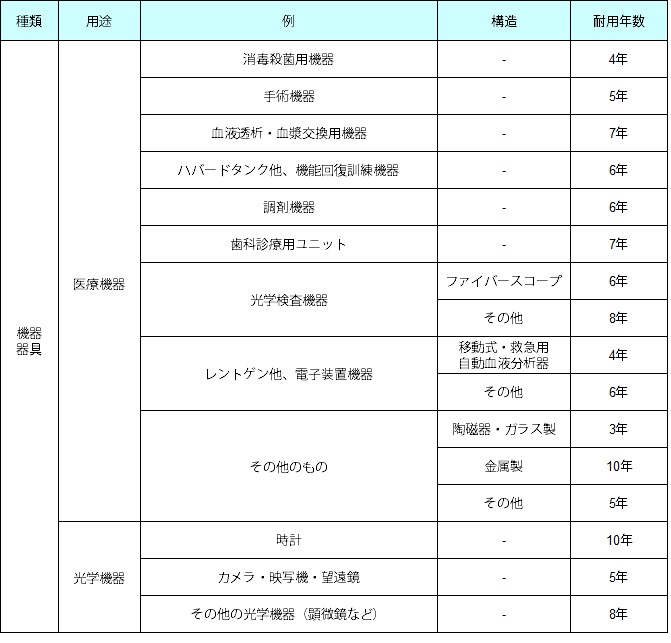

上図の一覧で記載したように耐用年数は、消毒殺菌用機器は4年、手術機器は5年、血液透析・血しょう交換用機器は7年となっている。ハバードタンクを含めた機能回復訓練機器は6年で、この中にはリハビリ用機器(運動療法機器)や介護予防を目的とした筋力トレーニング機器も含まれる。さらに派生して考えれば、車椅子・介護用ベッド・階段昇降機などの福祉用具も含まれる。

光学検査機器は、なぜかファイバースコープだけが耐用年数が6年と短く、他のCCDカメラや投影機や三次元測定器などの光学検査機器の耐用年数は8年となっている。光学検査機器には顕微鏡も含まれるが、こちらは一般的な光学機器を含んで耐用年数は8年となっている。

また、レントゲン・MRIなどの電子装置機器は、移動式・救急用のものは耐用年数は4年と短く、自動血液分析器も4年となっている。その他の据え置き型の電子装置機器の耐用年数は6年と若干だが長くなっている。上述の物以外は、陶磁器・ガラス製は3年、金属製は10年、それ以外のプラスチック製などは5年となる。

ちなみに現在では医療に不可欠なパソコンの耐用年数は4年で、プリンターは5年となっている。また、ディスプレイ(液晶ディスプレイ)は、電子計算機のカテゴリのパソコン以外の機器だとしても、事務機器のカテゴリのテレビだとしても、どちらも耐用年数は5年のため、5年で減価償却すればいいだろう。

忘れがちだがパソコンにインストールするソフトウェアも減価償却ができる。開発して販売するソフト・研究開発用のソフトだと耐用年数は3年だが、その他のソフトだと耐用年数は5年になる。ただ、2014年の改正薬事法で「ソフトウェアを医療機器の範囲に含める」と改正されたように、医療用のソフトウェアは今後は医療機器として別扱いになる可能性は無くはない。もちろん厚労省が認めても財務省が認めるかは別の話しだが。。。

以上が減価償却できる物と耐用年数(医療機器編)だが、確定申告などでは判断に迷う・困ることもあるだろう。そういった場合には、無料で利用できる自治体主催の確定申告相談会(税金セミナー)や、税理士の無料相談を利用して誤りのないようにしたい。また、計算ミスを防ぐ意味で電卓を叩くのではなく、弥生(やよい)などの青色申告の計算ソフトを利用するのも手だ。