所得税の概要と仕組み(税率・控除・計算など)

減価償却の意義と、減価償却できる物と減価償却できない物とは??

所得税額は年収ではなく所得額を元に計算され、所得は収入金額から必要経費を差し引いた額で算出される。必要経費として購入した物品が少額であれば問題ないが、物品が高額になると購入年のみ経費が多額になる。

特に個人事業主の開業年などは経費が膨らみがちで売上も少額なため、容易に赤字になることケースもある。そういった場合には赤字分を繰り越すという手もあるが、確定申告(青色申告)で赤字が繰り越せるのは3年と短い。それよりは負債を引き継ぐのではなく、減価償却で経費を平準化した方がメリットがある。

減価償却では、購入した物品が使用・時間経過によって減価すると想定して、その使用可能期間にわたって購入代金を経費として配分できる。例えば、パソコンを10万円で購入したなら、国税庁が定める耐用年数4年間かけて10万円を分けて経費にできる。

注意したいのは、一般的に考えられている耐用年数と国税庁が定める物品ごとの耐用年数が異なる(最近のPCで4年で壊れるようなものはほぼ無い)点と、全ての物品が減価償却できるわけではないという点だ。特に後者の減価償却できる物についてだが、基本的には高額なものが該当すると考えた方がいい。高額でないもので減価償却できるものもある(例えば時計など)が、金額にもよるが確定申告では消耗品に回しても差し支えないなら、手間を考えれば消耗品として経費に算入した方が手っ取り早く分かりやすい。

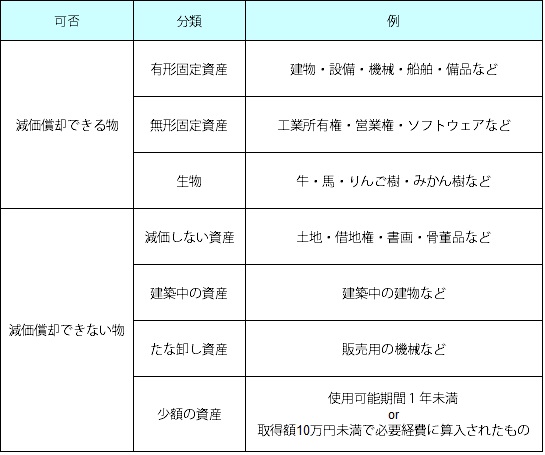

それでは、減価償却できるものには何があるのか? 逆に高額だが減価償却ができない物には何があるのか? まず、減価償却できる物は概念上は有形固定資産と無形固定資産と生物に分かれる。有形には建物・器具・機械・備品などの形あるものが該当し、無形物には営業権やソフトウェアなどの目には見えない(ソフトウェアはソースコードが目には見えるが)物が該当する。生物は、その名の通り牛・馬などの酪農などに欠かせない生物から、農業のリンゴ樹やみかん樹などが該当する。これらは減価償却の対象となる。

その一方で、その特性から減価償却ができないものも数多く存在する。まずは価値が減価しないとされる資産が挙げられる。例えば、土地・借地権・書画・骨董品などが挙げられる。これらは景気変動・好不景気によって価格が変動するが、年数経過で減価するとは考えられていないためだ。この点、昨今の人口減・都市集中傾向のため地方を中心に地価が下落していることから、土地も減価するものだとも考えられなくはないが、そういった考えには(国は)現段階では至っていない。

また、建築途中の建物・たな卸し資産なども減価償却はできない。これらは、おいおい完成するか販売することが前提となっているためだ。その他、前述したように高額とはみなされない10万円未満の少額の資産も減価償却ができない。もちろん、減価償却ができなくとも他の経費(消耗品か雑費か何か)に算入できる。これは、少額の資産を積み上げて減価償却費をすることで、経費全体を平準化することを避けさせる意味もあるのだろう。

以上が減価償却の基本と減価償却できる物・できない物についてだが、確定申告などでは判断に迷う・困ることもあるだろう。そういった場合には、無料で利用できる自治体主催の確定申告相談会(税金セミナー)や、税理士の無料相談を利用して誤りのないようにしたい。また、計算ミスを防ぐ意味で電卓を叩くのではなく、弥生(やよい)などの青色申告の計算ソフトを利用するのも手だ。