確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

不動産所得者が確定申告で否認されやすい5つの経費!?

不動産所得者の収入金額は、基本的に月々の地代・家賃収入が確定しているだけに問題となることはない。更新料・値上げ交渉中の家賃など、一部の収入の計上時期に注意を要するだけでいい。その一方で、経費については自分が経費だと思って確定申告で計上したものが、税務調査で否認されるケースが多々ある。それでは、特に不動産所得者で税務調査で否認されやすい経費には何があるのか?

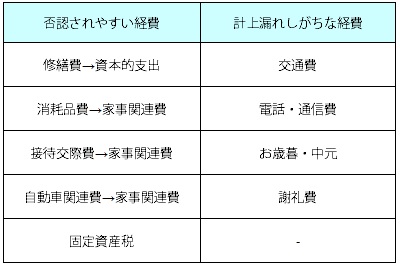

税務署に否認されやすい経費は、大きく分けて①修繕費(→資本的支出)②消耗品費(→家事費)③接待交際費(→家事費)④自動車関連費(→家事費)⑤固定資産税の5つが挙げられる。

まず①修繕費についてだが、修繕費は不動産の維持管理・原状回復の費用で、資本的支出は不動産の価値を増大するか耐久性を増す支出とされている。そして、修繕費は単年度の経費にできるが、資本的支出となれば減価償却が必要になる。具体的にどちらに該当するかは修繕費と資本的支出の区分を参照して欲しいが、修繕費にしたいなら20万円以内で小まめに経費として計上しないと税務調査で否認される可能性が出てくるため、慎重になった方が賢明だ。

次に②消耗品についてだが、不動産所得者は経費が建物・借入金の利息支払い以外の経費が計上しにくいため、自分の衣服・靴などを作業着の名目で計上するケースが多く見られる。中には自力で原状回復する等(原状回復・リフォームを安くするコツを参照)で本当に作業着として利用したこともあるだろうが、税務上は「収入を得るために直接必要な経費」とはみなされず、経費としては否認されることが間々ある。安易に数千円を経費にして落とし穴に落ちないように注意が必要だ。

③接待交際費も②の消耗品に通じるところがあるが、不動産所得者が収入を得るために接待を要するケースというのは極めて稀と考えられている(あくまで税務署が)ため、ほとんどのケースで厳しい目で見られることは覚悟しておきたい。とはいえ、物件を仲介してくれた不動産業者への謝礼・お歳暮などは、日付・相手先・理由などが明確であれば接待交際費になる。ここから推測ができるが、金額が異様に多額だと税務調査の的になるため注意が必要だ。

④自動車関連費は個人事業主の定番ともいえる経費ではあるが、あくまで税務署は自動車を使用するのが収入を得るのになぜ必要なのか?という観点で調査してくる。その観点に立てば自動車を使用するのは所有物件の見回り・トラブル時の対応、もしくは不動産会社・仲介会社との打ち合わせぐらいでしか自動車は必要ではないとされる。そう考えると自動車が収入のために必要な割合(自動車購入費で経費に算入できる割合)は、よくて数%程度とされることが間々ある。経費に算入するなら、自動車を利用すべき妥当な実績(前年の移動費など)を準備するなど税務調査で突っ込まれる前提で勧める必要がある。

最後の⑤固定資産税だが、不動産所得者なら固定資産税は必要な経費になるが、実は固定資産税でも経費に算入できないケースがあるため注意したい。例えば、建物の取り壊しから利用目的が定まるまでに空白期間があれば、その期間の固定資産税は経費にはできない。固定観念から何気にミスしやすいため頭の片隅に置いておきたいところだ。

以上が不動産所得者が否認されやすい経費についてだが、確定申告や経費算入について迷ったり悩むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で直接確認してみたり、税理士の無料相談を利用するのも手だ。