所得税・経費の概要と仕組み(税率・控除・計算など)

修繕費にすべきか資本的支出にすべきか、それが問題だ!?

必要経費の項目は数多くあるが、修繕費は業務量の建物・機械・装置・備品などの修繕に要した費用として必要経費に算入できる。この修繕費は一般的な個人事業主の中でも、特に不動産オーナーにとっては、建物の減価償却が無くなった後の数少ない経費にもなる。

ただ、修繕費・改修費などの名目(作業の名称)に関わらず、下記のいずれかに該当すると単年度の経費ではなく、資本的支出とみなされ減価償却をせねばならない。つまりは建物を修繕しても資本支出なれば、修繕費として経費に算入できないということだ。それでは、どういった支出が資本的支出となるのか? 具体的には修繕費と資本的支出は、どのように区分されるのか?

まず、考え方として、第一に資産の使用可能期間を延長させる支出は資本的支出として取り扱われる。第二に資産の価値を増大させる支出であっても資本的支出となる。つまりは、資産の修理・改良・改修費用のうち、価値を高めるか耐久性を増す支出は資本的支出なる。一方で通常の維持管理や原状回復のための支出は修繕費となる。

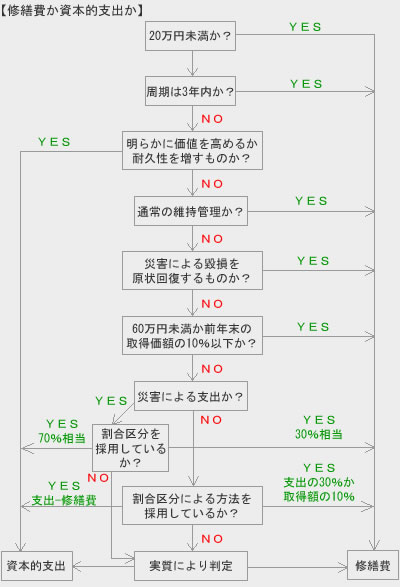

しかし、この線引きは難しく、専門家でも文言だけで明確に区別することは容易ではない。そのため、実際の現場では下図のフローチャートを使って、修繕費か資本的支出かを区別している。

このフローチャートで重要なのは、スタートで20万円未満か否かで振り分けられ、次いで期間で振り分けられている点だ。この2つの設問で大抵の費用は振り分けられるため、どうしても修繕費にしたいなら小まめに20万円未満で修繕するか、もしくは一般的に3年内の周期で修繕する項目であれば修繕費に潜り込ませられる。

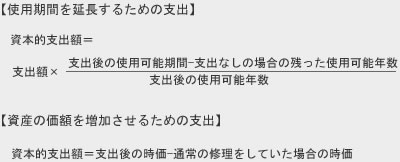

それでは修繕費でなく資本的支出となった場合には、どのように計算すればいいのか。使用期間の延長が目的の場合には下図の上段のように、支出金額に修繕で伸びた年数をかけて、さらに支出後の使用可能年数で割った額となる。他方で価値上昇のための資本的支出の場合は、下図の下段のように、支出があった場合と無かった場合の時価の差が支出額とされる。

この2つの資本的支出の区別についてだが、例えば、マンションの外壁が剥がれたと仮定しよう。普通に同じ資材で再塗装するだけなら修繕費となるが、外壁をタイル貼りにして耐久性を増す工事をしたなら使用期間を延長するための支出とみなされる。もしも外壁の張り替えて断熱性・防音性を増したりするようなら、資産の価額を上昇させるための支出になる。

とはいえ、この2つの資本支出の区別も、修繕費と資本的支出と同様に明確に区別するのは難しい。どちらにもとれるケースもあるだろうし、両方を兼ね備えた工事になることもあるだろう。そういった場合のために、所得税法では上図の2つのうちで計算結果が高い方の額を採用する規定している。不安なら両方の計算式で計算してみて、高い金額を経費に算入すればいい。

以上が罰金・過料が経費にならない理由についてだが、理屈云々は別にして確定申告で迷ったり困ったことがあるだろう。そういった時は、無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも手だ。また、弥生(やよい)などの青色申告の計算ソフトも、計算ミス防止の一助となるだろう。