確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

初めてでも分かる住民税の仕組みと計算方法!?

一般的に住民税と一括りにされているが、住民税は正確には「道府県民税・都民税」と「市町村民税」を合算したものだ。基本的に日本に居住する(住所を持つ)住民に納税の義務があり、その税率は10%となっている。一見するとシンプルだが、案の定、納税義務者と計算方法は所得税などと同様に細かい規定・例外が数多く存在する。以下、細部を極力かいつまんで住民税の仕組みを記述していく。

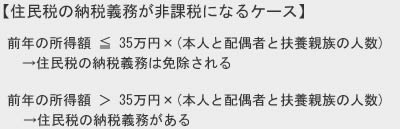

まず、納税義務者(日本に居住する人)でも、生活保護を受けている人、障害者・未成年者などで所得が125万円以下の人は住民税が免除される。さらに、前年の所得額が一定額に満たない人も住民税が免除される。一定額の計算方法だが、35万円に本人・配偶者・扶養親族の人数をかけた額となる。例えば、自分と配偶者の2人暮らしで所得が60万円であれば、70万円(35万円×2人)以下のため住民税は免除される。

注意したいのは、配偶者は控除対象の配偶者に限られる点だ。仮に配偶者と共働きで配偶者に所得があって配偶者控除が受けられない場合には、上図の計算式の人数に配偶者はカウントされず住民税は免除されない。また、前述の一定額以外にも市町村ごとに条例があり、所得が条例の金額以下であれば住民税は免除される。もしも所得が少額であれば念のため確認した方がいい。

次に住民税の税額の計算方法だが、全国一律の額(均等割額)と所得額に応じた額(所得割額)の合算で計算される。均等割額は都道府県民税の年1000円と、市町村民税の3000円を足した計4000円だが、2014~2023年までは復興税として各々に500円が加算されるため合計で5000円となっている。

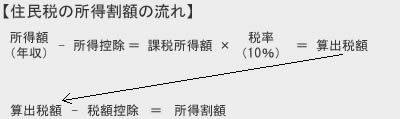

問題となるのは所得割額で、前年度の所得に10%をかけた額が税額となれば分かりやすいのだが、所得税と同様に、年収から控除を差し引いた課税所得に税率をかけて税額が計算される。流れとしては下記のようなイメージで考えることになる。

改めて文字にすると、年収から所得控除(会社員なら給与所得控除など)を差し引いた額が実際に課税される所得=課税所得となる。それに住民税の税率である10%をかけて算出税額となる。この算出税額から税額控除を差し引いた額が所得割額で、税額控除には配当を受け取ると利用できる配当控除や、寄附金を支払うと利用できる寄附金控除がある。ただ、これらを利用できるケースは少ないため、ほぼ算出税額イコール住民税額と考えてもいい。

上述の計算で算出された税額を申告・納付するわけだが、会社員であれば勤め先の企業で年末調整をしてくれるため特に手続きは必要ない。給与所得以外の所得で20万円以上の所得があれば確定申告が必要になるが、その場合には前述した課税所得額に基づいて住民税の納付書が送付されて住民税を納税することになる。自営業・自由業も確定申告の内容を元に、年税額を4等分した住民税を4期(6・8・10・1月)に納税する。注意したいのは住民税は翌年にかかってくる点で、年収増の負担が翌年にかかってくるため先を見通す必要がある。

以上が住民税についてだが、確定申告が必要になり申告書の作成に悩んだり、住民税の負担が重く悩むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で直接確認してみたり、税理士の無料相談を利用するのも手だ。