確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

個人事業税は所得が290万円以下なら実質非課税!?

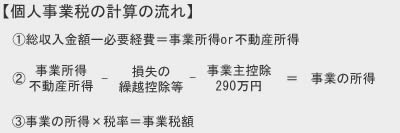

個人事業税は所得税・住民税と異なり、事業そのものに課税される税金のため事業以外から生じる所得には課税されない。その反面、個人的な配偶者控除・扶養控除などの控除が存在しないため事業による所得(利益)の直接的な負担となる。それでは、どのような事業者に個人事業税が、どのような税率で課せられ、どの段階から個人事業税が発生するのか?

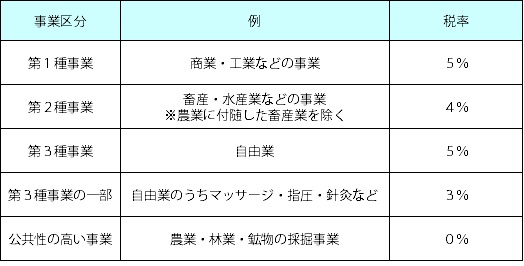

まず個人事業税の納税義務者は、第1~第3時行を営む個人が対象となる。逆に個人事業税の納税者とならないのは、農業・林業・鉱業などの公共性を有する事業が挙げられる。これらに該当しなければ個人事業税は課税されるため、逆から考えた方が課税されるか否かを判断しやすいかもしれない。

課税額を計算するには事業所得(端的にいえば売上から経費を差し引いた額)からから控除を差し引いた課税所得に税率をかければいい。ただ、冒頭でも記述したように控除は所得税や住民税と異なり特殊なものもある。その中でも大きいのは事業主控除で、事業所得から290万円が控除される。つまりは事業所得が290万円以下であれば、個人事業税は非課税ということになる。

事業主控除以外の控除には、損失の繰越控除や事業資産の譲渡による損失の繰越等がある。これらは端的にいえば、過去3年に発生した損失を繰り越すことで、直近の年度が黒字であっても赤字額と相殺することで税負担が軽くなる仕組みだ。例えば、2016年が100万円の損失があれば、2017年に50万円の利益があっても差し引きでマイナス50万円のため税負担は派生しないといった具合だ。ただ、損失の繰越は3年に限られているため、いつまでも損失を伸ばせるわけではない。

上述の計算式で算出した事業所得に税率をかけるわけだが、税率は前述した第1~第3種事業によって分かれる。大抵の事業に対する税率は5%だが、農林畜産水産業は税負担が1%軽い4%で、指圧・針といった医療に準じた事業は2%軽い3%が税率となっている。

業種の区分で注意すべきは、前述したように農業・林業は事業税が非課税なため、畜産業でも農業が付随したものは個人事業税が非課税となる点だ。農地開拓等の目的で牛を飼育していても事業税は発生しないということだ。また、ハチミツを取るための養蜂業も個人事業税は課されない。

また、第3種事業に該当する自由業の中でもマッサージなどの医療に準じた事業は、個人事業税が3%に軽減される点も忘れずにおきたい。医師・歯科医・薬剤師は第3種事業で個人事業税が5%のため、3%の業種に該当すれば税務上は有利な業種ともいえる。ちなみに3%に該当する事業には装蹄師(そうていし)という馬の蹄(ひづめ)に蹄鉄(ていてつ)を付ける職業も含まる。畜産に近いともいえるが、その特殊性から税率が3%に軽減されているのだろう。

以上が個人事業税についてだが、不動産所得の場合には事業規模(5棟10室基準)にならないと個人事業税は課税されない。しかし、事業的規模にならないと算入できる経費が減るため、一概に事業的規模に該当しない方が有利とはいえない(不動産所得の必要経費も参照)また、確定申告が必要になり申告書の作成に悩んだり、個人事業税が発生するか悩むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で直接確認してみたり、税理士の無料相談を利用するのも手だ。