ふるはーとJロードグローバル2を比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- ふるはーとJロードグローバル2

- 加入年齢:

- 30~90歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払い

ふるはーとJロードグローバル2は住友生命の外貨建て終身保険です。主に金融機関の窓口で契約でき、SBI新生銀行の他に横浜銀行・香川銀行といった各県の地方銀行で契約できます。また、三井住友銀行・SMBC信託銀行では「笑顔の約束2」という別名称で販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

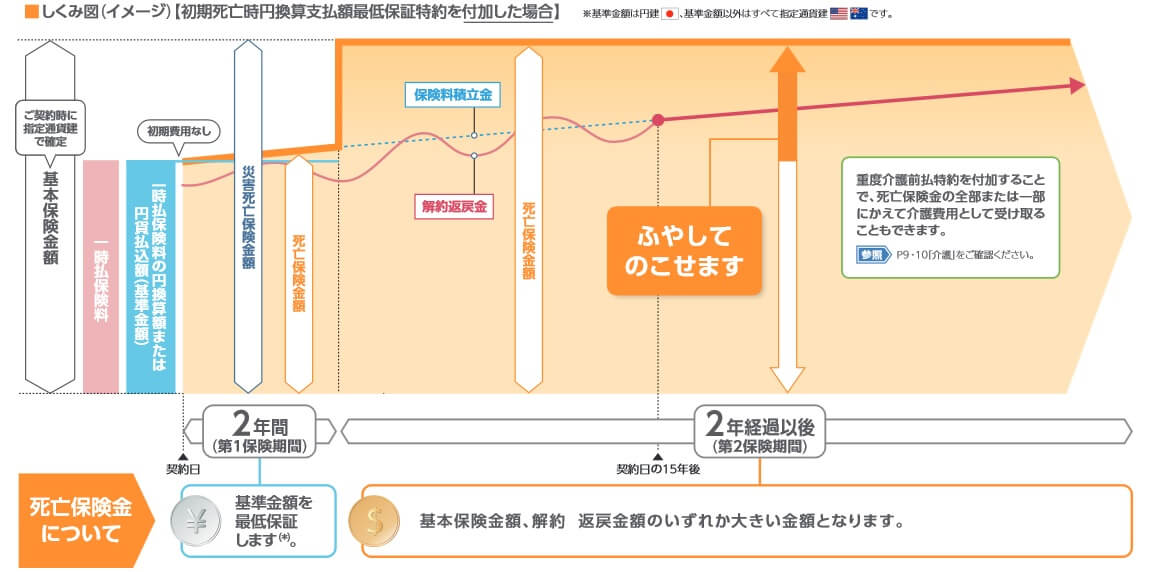

この保険は一括で支払った保険料(一時払い保険料)が米ドルか豪ドルで運用され、死亡すると死亡保険金が受け取れます。死亡保険金は第1保険期間である契約から2年間は、災害・事故で死亡した場合のみ契約時に定めた基本保険金額分が受け取れます。それ以外の病気等で死亡すると一時払保険料と同額の死亡保険金になります。

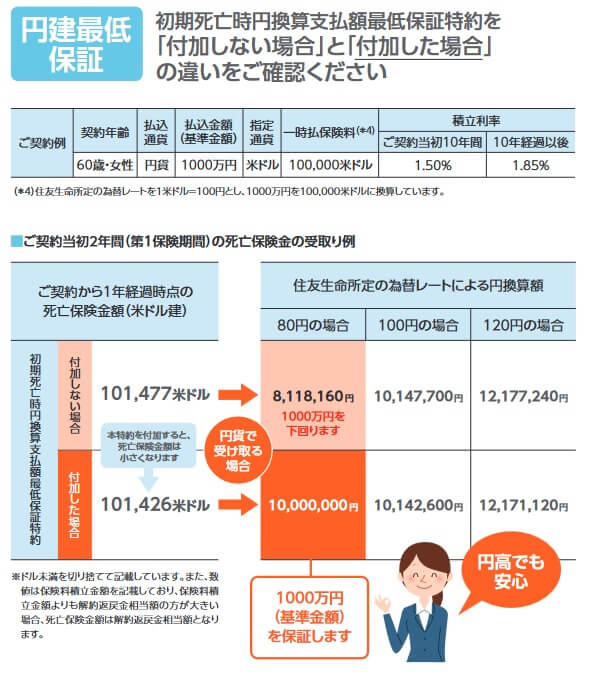

通常は一時払保険料と同額といっても外貨換算のため、契約時よりも円高なら損失が出ます。1ドル=140円時に契約して死亡時が1ドル=126円なら、死亡保険金は一時払保険料より10%少ない額になります。その点、この保険には初期死亡時円換算支払額最低保証特約があります。この特約を付けると、円換算の一時払保険料と死亡保険金が日本円で同額になります。

契約から2年が経過して第2保険期間に入ると、病気等での死亡でも基本保険金額と同額の死亡保険金が受け取れます。その代わりに初期死亡時円換算支払額最低保証特約は消滅します。そのため1ドル=70円になるなど、過度な円高になると為替差損によって死亡保険金を満額受け取っても損失が出ます。

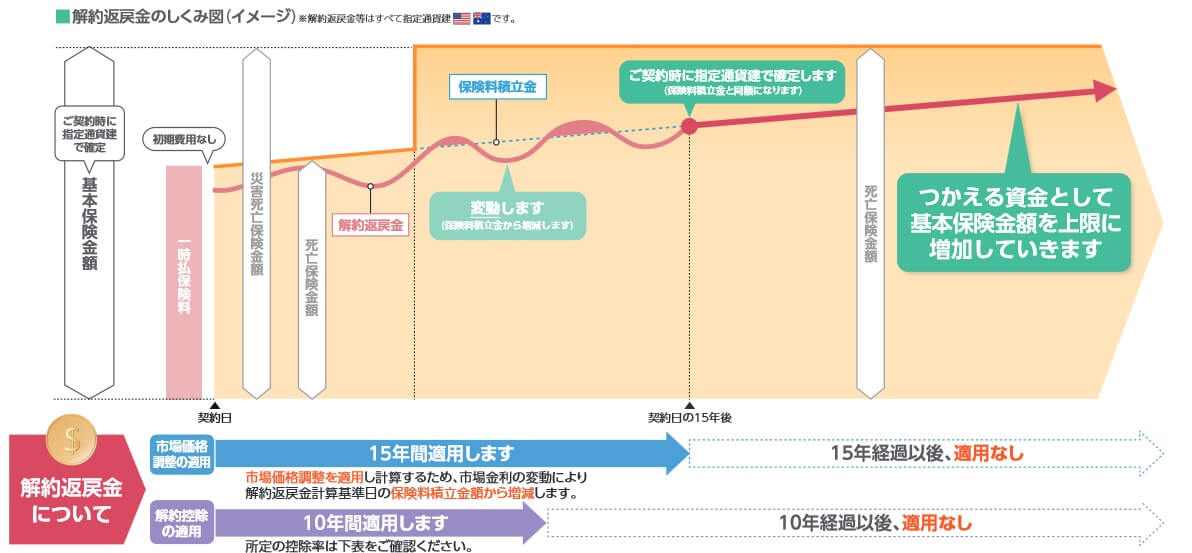

また、死亡する前に解約すると解約返戻金が受け取れます。解約返戻金の金額は一時払保険料に運用益を加えた保険料積立金をベースに計算されます。解約返戻金は保険料積立金から解約控除や市場金利調整(詳細は後述)が差し引かれた金額となります。

しかし、契約日から15年後には解約控除や市場金利調整が消滅します。15年目には契約時に確約されていた金額の解約返戻金、つまり一時払保険料に純粋に運用益を加えた金額になります。後述する現在の積立利率では50歳で10万ドルで契約すると、15年後には解約返戻金は14万ドル超(返戻率は140%超)になります。

また、介護状態に備えて重度介護前払特約が付けられます。この特約を付けると要介護4か5に認定されると、死亡前でも死亡保険金の一部が受け取れます。その分だけ死亡保険金の金額は減りますが、保険金を介護施設への入所料金などに充てられます。

積立利率の推移・他社との比較

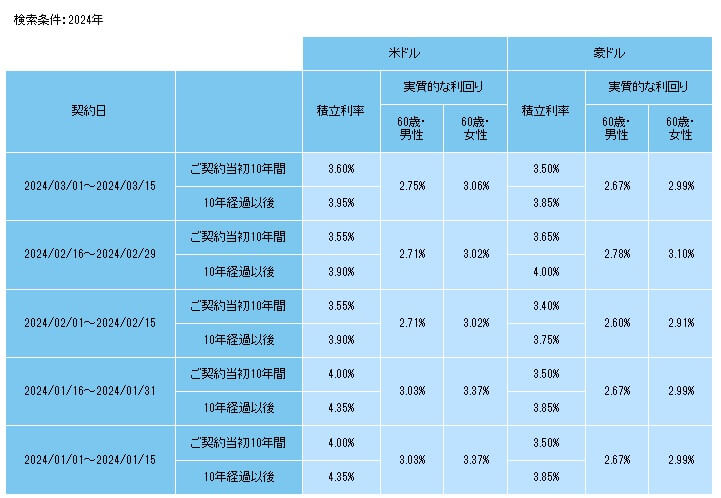

この保険の積立利率は通貨と契約からの経過期間によって異なります。2024年現在は米ドルで契約から10年間は3.6%で、10年経過以後は3.95%となっています。豪ドルだと契約から10年間は3.5%で、10年経過以後は3.85%となっています。

過去を振り返ると、米ドルは2023年は3%後半~4%後半で現在と大差ありません。利率が上昇したのは2022年で、年初の1%後半から4%台まで上昇していました。2020~2021年は一段と低い0%台~1%台だったため、2022年が分岐点だったといえます。これからも高い利率が続く可能性はありますが、アメリカの債券の金利動向で変動するため今後も高い保証はありません。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の積立利率は他社と比較して少し低めで、米ドルで平均の3.8%も僅かに下回る数字です。平均に近いといえば悪くなさそうですが、トップクラスの保険は4%台後半のため結構な差があります。豪ドルも平均に近いとはいえ、やはりトップとは差があります。

メリット

この保険のメリットは、まずは2年が経過すれば一時払保険料を上回る死亡保険金が受け取れる点が挙げられます。あくまで外貨換算のため、円高でプラス幅が小さくなる可能性はあります。とはいえ現在の返戻率が160%超のため、1ドル=140円から1ドル=90円以下にならない限り利益は出る計算です。

このメリットを特に活用できるのは既往歴がある高齢者でしょう。この保険は30~90歳で職業のみの告知で加入できます。90歳で過去にがん等になっていても加入できるため、過去の病気で保険を諦めていた人でも加入できます。90歳で加入すると2年以内に死亡する可能性もありますが、初期死亡時円換算支払額最低保証特約があるため損失は出ません。相続税の非課税枠分を考えれば得する可能性すらあります。

解約返戻金を目的とする場合には、さすがに90歳からの契約は無謀でしょう。解約控除・市場金利調整を考慮すると105歳まで生存する前提となるからです。現実的には60歳で退職して退職金の一部を振り分けるといった具合でしょうか。年金の補完(それまでは再就職)、住宅ローンの完済、海外旅行、高齢者向け賃貸物件(高級老人ホーム)への引越し等々に使えます。

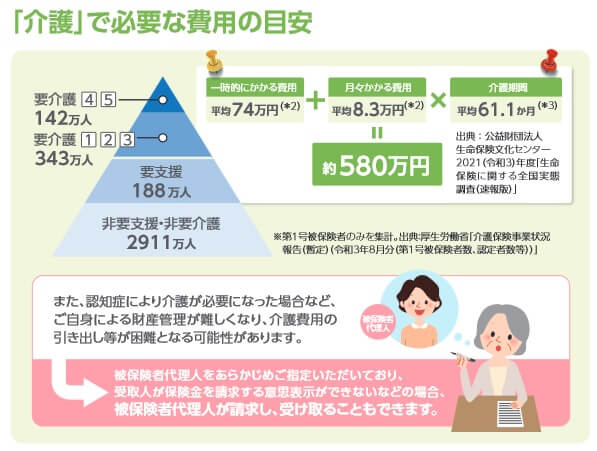

このケースでも当然ながら解約せずに置いておくのも手です。重介護前払特約もあれば要介護4以上の介護状態に備えることが可能です。生命保険文化センター「2021年度生命保険に関する実態調査」によると、一時的な介護費用が平均74万円で、毎月の費用が平均8.3万円、介護期間は平均61ヶ月です。計算すると計580万円となるため、10万ドルを契約していれば半分を介護前払金で受け取れば相当な安心感があります。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。最低保証期間を過ぎると、死亡保険金は為替レートの影響を受けます。2年後の死亡保険金の返戻率が160%だとすると、その場合でも1ドル=140円から1ドル=87円以下になれば損失が出ます。

初期死亡時円換算支払額最低保証特約もメリットばかりではありません。一時払保険料とは別に保険料の支払は不要ですが、一時払保険料から最低保証に必要な費用が差し引かれます。そのため特約が無い場合よりも返戻率は下がります。そもそも他社には告知はさておき、契約時から基本保険金額分の死亡保険金が確保できる保険があります。

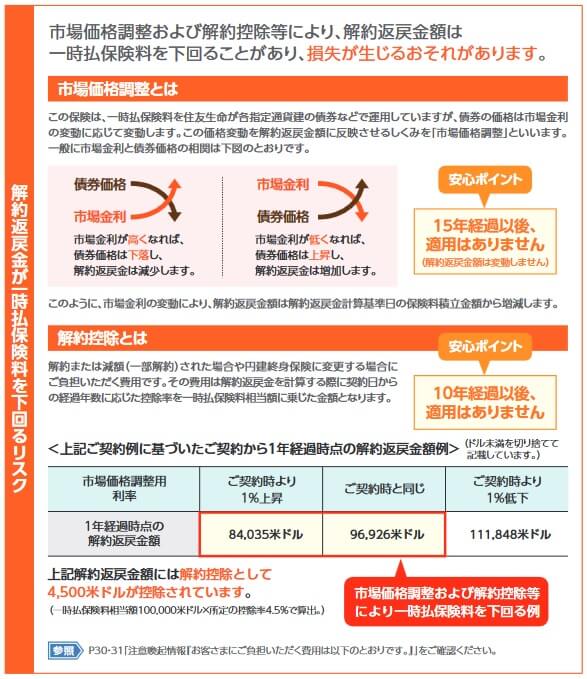

解約返戻金も返戻率の高さに目が行きがちですが、同様に為替リスクがあります。返戻率が死亡保険金よりも低いため、死亡保険金よりも緩い円高でも損失が出ます。さらに解約返戻金には市場価格調整・解約控除があります。市場価格調整は解約時に金利高(債券価格は下落)していると、債券価格の下落分だけ解約返戻金が減ります。債券が満期を迎えるまでの残存月数も関係するため、保険会社に問い合わせないと正確な下落分は把握できません。

解約控除は解約時の手数料のようなもので、契約から1年未満の解約は5%が解約返戻金から差し引かれます。1年以上2年未満になると0.5%減少して4.5%となり、その後も1年毎に0.5%ずつ減少します。10年以上が経過して0%になるため、その間に多少の円安になっても解約控除を考慮するとプラスではない可能性があります。

重介護前払特約もメリットだけではありません。前払金が受け取れる条件は要介護4か5と厳しく、必要な時に前払金を受け取れないかもしれません。他社には要介護2か要介護1で保険金が受け取れる保険があり、T&Dフィナンシャルの保険だと要支援1で受け取れます。また、前払金には保険会社が見込んでいた死亡時期(平均寿命)との差の年数分だけ利息が発生する点にも注意が必要です。

評判・苦情

住友生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は67.1万件で前年度の68.1万件から1.6%減と微減でした。その中で、この保険を含む指定通貨建終身保険の新契約件数は、前年度の1.1万件から5.1万件になり約5倍に増加していました。金利高・円安の影響もありそうですが、契約数からすると評判は良いです。

苦情面では生命保険協会のデータでは、住友生命全体に寄せられた苦情数は25958件(2023年度上半期実績)でした。総顧客数の679万人で割った苦情率は0.4%で、1000人のうち4人が苦情を出した計算です。他社では0.1~0.2%が多いため苦情率で考えると評判は良くありません。苦情の内訳では保全・その他に関する苦情が多く、具体的には解約手続き・入院等給付金手続き・アフターサービスに関する苦情数が多いです。

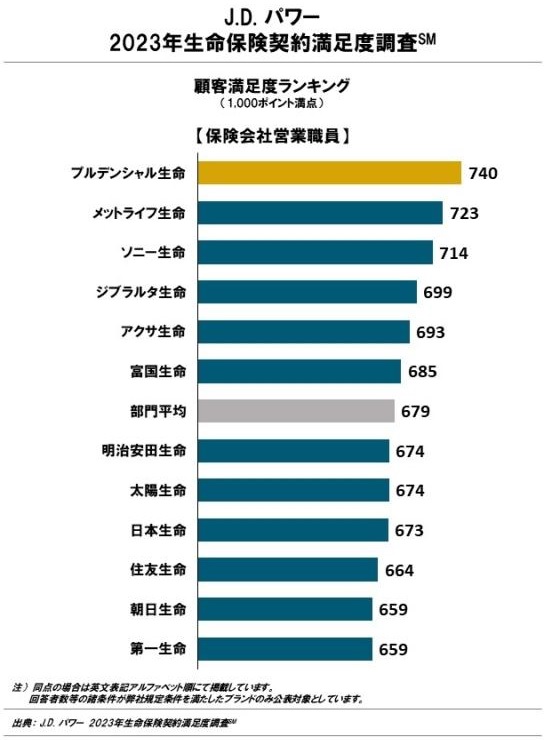

さらに調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員)」でも、住友生命は12社中10位と下位でした。手続き・顧客対応・商品提供・保険料の項目で低い満足度だったと考えられます。その一方で保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中1位でした。保険自体や担当者の対応に不満が出ても、とりあえず保険金はスムーズに受け取れそうです。

「オリコン顧客満足度 生命保険ランキング2024」でも住友生命は29社中22位と下位で、かんぽ生命と同率です。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目でも平均以下で満足度は低いようです。個別の口コミではポジティブな意見がある一方で、「特典が分かりにくい」「保険料が高い」「加入して数日後に担当者が辞めた」等の意見がありました。保険そのものから担当者の対応まで満遍なく不満がありました。

以上のデータから考えると住友生命の評判は悪そうですが、ふるはーとJロードグローバル2の評判は悪くなさそうです。住友生命の評判は各種調査から明らかですが、この保険は金融機関が販売しているため、自分が利用している金融機関の評判も確認した方が良いかもしれません。保険自体の評判は契約数からのみの推測で、時流に乗っただけの可能性もあります。

総合評価・おすすめか?

結論としては、ふるはーとJロードグローバルは微妙な保険です。おすすめできるのは高齢・既往歴のある一部の人のみでしょう。住友生命の評判が心配かもしれませんが、調査では保険金はスムーズに受け取れそうです。加入時の煩雑でアフターフォローが無くても、保険金がスムーズに受け取れれば良い人なら気にしなくても良いでしょう。それよりは既述のデメリットを気にした方が賢明です。

この保険以外では、積立利率を重視するならメットライフ・ニッセイウェルスの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。