未来につなげる終身保険を比較・評価

- オススメ度:

- 保険会社:

- マニュライフ生命

- 名称:

- 未来につなげる終身保険

- 加入年齢:

- 50~87歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払い

未来につなげる終身保険はマニュライフ生命が2014年から販売を開始した保険です。2014年から既に10年以上が経過していますが、未だに販売を継続しているあたり根強い人気があるのが分かります。この保険以外にマニュライフ生命には保険料を毎月支払う「こだわり外貨終身」もあります。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

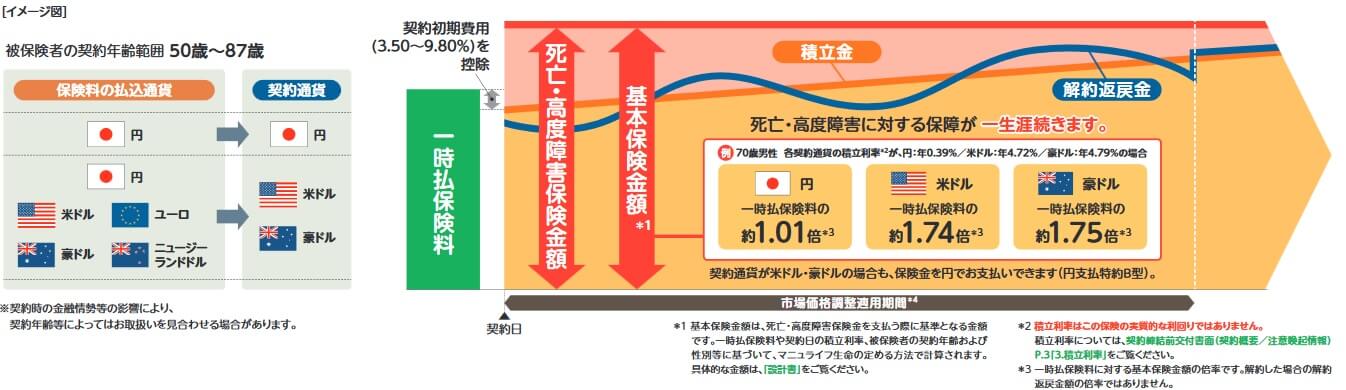

この保険は一括で支払った保険料が米ドルか豪ドルで運用され、死亡すると死亡保険金が受け取れます。保険料は日本円の他、米ドル・豪ドル・ユーロ・NZドルで支払えます。死亡保険金は70歳男性の場合は、運用するのが米ドルなら一時払保険料の1.74倍、豪ドルなら一時払保険料の1.75倍の額になります。ただし、外貨換算での倍率のため円高なら円換算で為替分だけマイナスになり、円安ならプラスになります。

解約すると受け取れる解約返戻金は積立金をベースに計算されます。積立金は一時払保険料から契約初期費用が差し引かれた額で、契約日から積立利率に応じて増加します。積立金は利率分だけ右肩上がりで増加しますが、解約返戻金は市場価格調整適用期間は波打ちながら増加します。

市場価格調整は解約時の金利が契約時より高いと差し引かれる費用を指します。この保険は債券で運用されているため、運用している通貨国の金利が高くなると債券価格が下落します。その分だけ解約時に解約返戻金が減額されます。この市場調整適用期間は契約から20年が経過するか、契約者が90歳になるまで存在します。期間終了後は市場価格調整はされず、解約返戻金は積立金と同額になります。

積立利率の推移・他社との比較

この保険の積立利率は2024年現在、米ドルで4.43%、豪ドルで僅かに上の4.61%になっています。前年の2023年からアメリカ利上げによる米金利上昇で、2023年中には積立利率は5.08%になった月もありました。同月には豪ドルも5.25%になっていました。

さらに過去を振り返ると、5~6年前の米ドルの積立利率は2~3%台で、ちょうど10年前の2014年も積立利率は2%後半でした。その間に豪ドルの積立利率は3%だったため、今は米ドルの積立利率が非常に高い時期といえそうです。とはいえ直近数年の推移としては上昇していても、米国の金利動向次第では今後は下落する可能性があります。

次に予定利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して高くトップクラスです。米ドルでも豪ドルも平均の3.7~3.8%を大きく上回っています。この保険よりメットライフ・ニッセイウェルスの方が利率は高いのですが、その差は僅かコンマ数%です。利率が高い保険であるのは間違いありません。

メリット

この保険のメリットは、まずは保険料払込通貨を日本円以外にできる点が挙げられます。米ドルから米ドル以外に、ユーロ・豪ドル・NZドルが選択できます。もしも他の保険や外貨預金等々で外貨があり、それが大した利益を出していないか損失があるようなら、この保険に移して高い利率と返戻率が狙えます。

契約時から支払う保険料総額よりも大きい死亡保険金が確保できるメリットもあります。前述した通り現在の積立利率だと、米ドルで一時払保険料に対して1.74倍の保険金になります。円高で下振れるにしても相当な耐久力があります。仮に1ドル=150円時に10万ドルで契約して5年後に1ドル=100円になっても、支払った保険料が1500万円に対して保険金は1740万円で240万円増です。

解約返戻金も現在の積立利率なら相当なリターンが見込めます。市場調整が無くなる20年後に解約すると、現在の利率から単純計算で返戻率は180%超になります。この数字なら死亡保険金と同様に相当な円高が来たとしても利益が出る可能性があります。

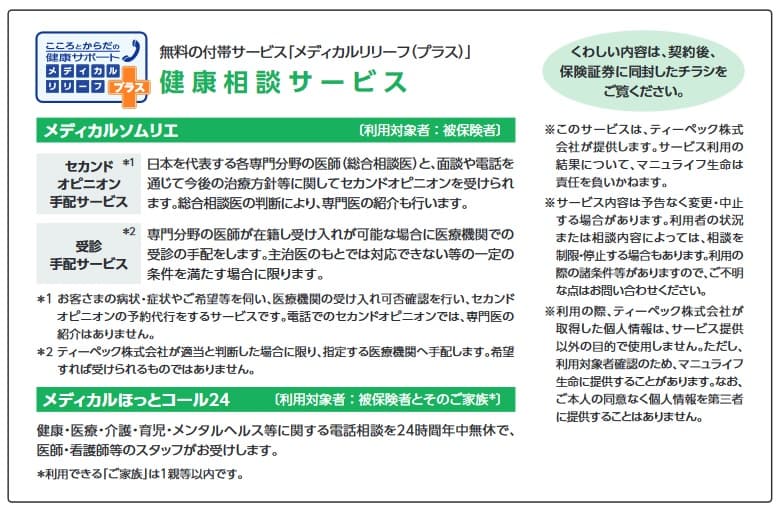

ちなみに契約者に無料で付帯される「メディカルリリーフプラス」もメリットかもしれません。セカンドオピニオンの手配・受診手配をしてくれるメディカルソムリエ、医師・保健師・看護士が24時間・年中無休で健康についての相談に応じてくれるメディカルほっとコール24等が利用できます。

デメリット・注意点

この保険のデメリットは、死亡保険金が一時払保険料を下回る可能性が挙げられます。現在の4%超の積立利率では米ドルで170%の返戻率になりますが、それでも円高の程度によっては損失が出ます。ドル円が1ドル=150円で10万ドルで契約して、17万ドルを受け取るにしても88円以下まで円高が進行すれば損失が出ます。

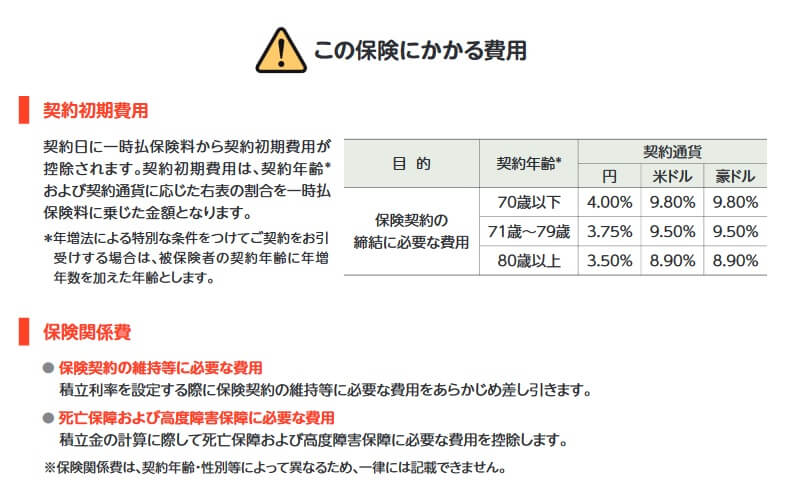

解約返戻金は為替差損に加えて、早期解約だと契約初期費用がある分だけ厳しくなります。契約初期費用は契約に際して保険会社の諸経費になる部分で、70歳以下なら最高で9.8%が一時払保険料から差し引かれます。80歳以上なら8.9%に下がりますが、80歳以上で契約する人は多くはないでしょう。

解約返戻金には市場価格調整による減額もあります。市場価格調整適用期間は契約から20年が経過するか、90歳になるまで続きます。どの程度の減額になるかは、米国金利の高さと20年が経過するまでの残り年数(債券の残存年数)によって異なります。

米金利が高い間は解約しないというのも手ですが、米金利が下がってくると為替が円高になります。これはドル円レートは基本的に米金利が上昇時には円安、下落時には円高になるからです。言い換えれば、長期的にみてドル円レートは日米金利差で動くからともいえます。

評判・苦情

マニュライフ生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は7.3万件で前年度の7.4万件から横ばいでした。この保険を含む死亡保障の保険の保有契約高でも10%ほど減少しており厳しい状況です。そのため契約数等からすると評判は少し悪そうです。

その一方で生命保険協会の苦情数のデータでは、マニュライフ生命全体に寄せられた苦情数は986件(2023年度上半期実績)でした。総顧客数の108万人で割った苦情率は0.09%で、1000人のうち0.9人が苦情を出した計算です。他社では0.1~0.2%より低いため苦情率で考えると評判は悪くありません。苦情の内訳ではアフターサービスに関する苦情が多めでした。

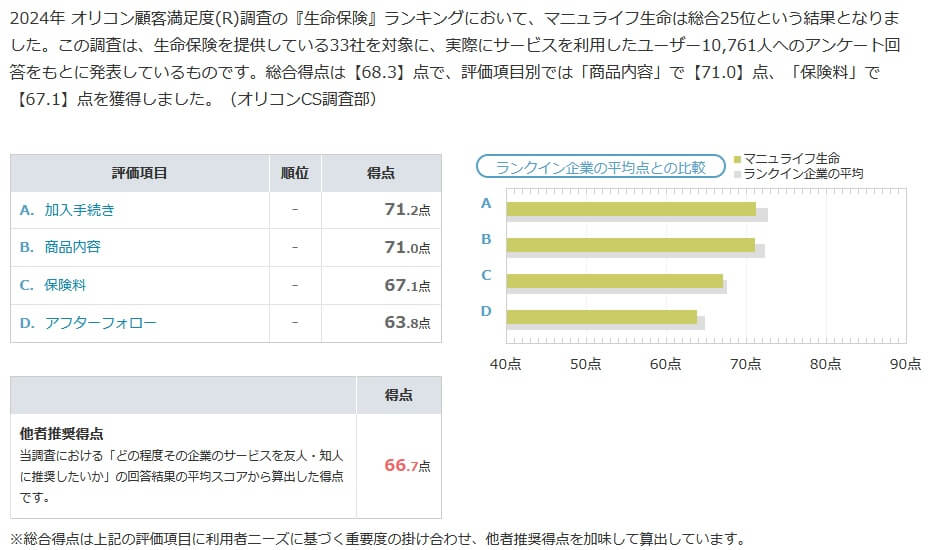

苦情面では悪くありませんが、「オリコン顧客満足度 生命保険ランキング2024」ではマニュライフ生命は29社中25位と最下位に近い順位です。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目でも大きく平均値を下回っています。他者推奨得点も66.7点で他人に勧めたいと考える人も多くありません。

個別の口コミではポジティブな意見がある一方で、「個人のリスク許容度に合う提案が欲しかった」「HPの説明が分かりにくい」「担当者が変わっても連絡がない」等の意見がありました。やはりアフターサービス・アフターフォローへの意見があり、苦情・顧客満足度と合致する内容のため信憑性が高まります。

以上のデータから考えるとマニュライフ生命の評判は少し悪そうで、未来につなげる終身保険の評判もイマイチそうです。マニュライフ生命自体の評判は、やはりオリコンで顧客満足度が著しく低いのが証拠となります。未来につなげる終身保険についてはロングセラーの保険だけに一定の人気はあるでしょうが、契約数等から考えると取り立てて良いとはいえません。

総合評価・おすすめか?

結論としては、未来につなげる終身保険は微妙な保険です。比較的シンプルな保障で利率が高く、デメリットも外貨建て保険全般に言える内容です。ただ、評判面で一抹の不安があり契約後の手続き等でストレスを抱える可能性があります。

この保険以外で積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。