しあわせ、ずっと3を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- しあわせ、ずっと3

- 加入年齢:

- 0~90歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル・ユーロ

- 保険料:

- 一時払い

しあわせずっとは三井住友海上プライマリー生命の外貨建て終身保険です。主に金融機関の窓口で契約でき、千葉銀行・福岡銀行といった各県の地方銀行・信用金庫で契約できます。また、みずほ銀行では「しあわせの架け橋」、SMBC信託銀行では「GROWING LIFE」という名称で販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

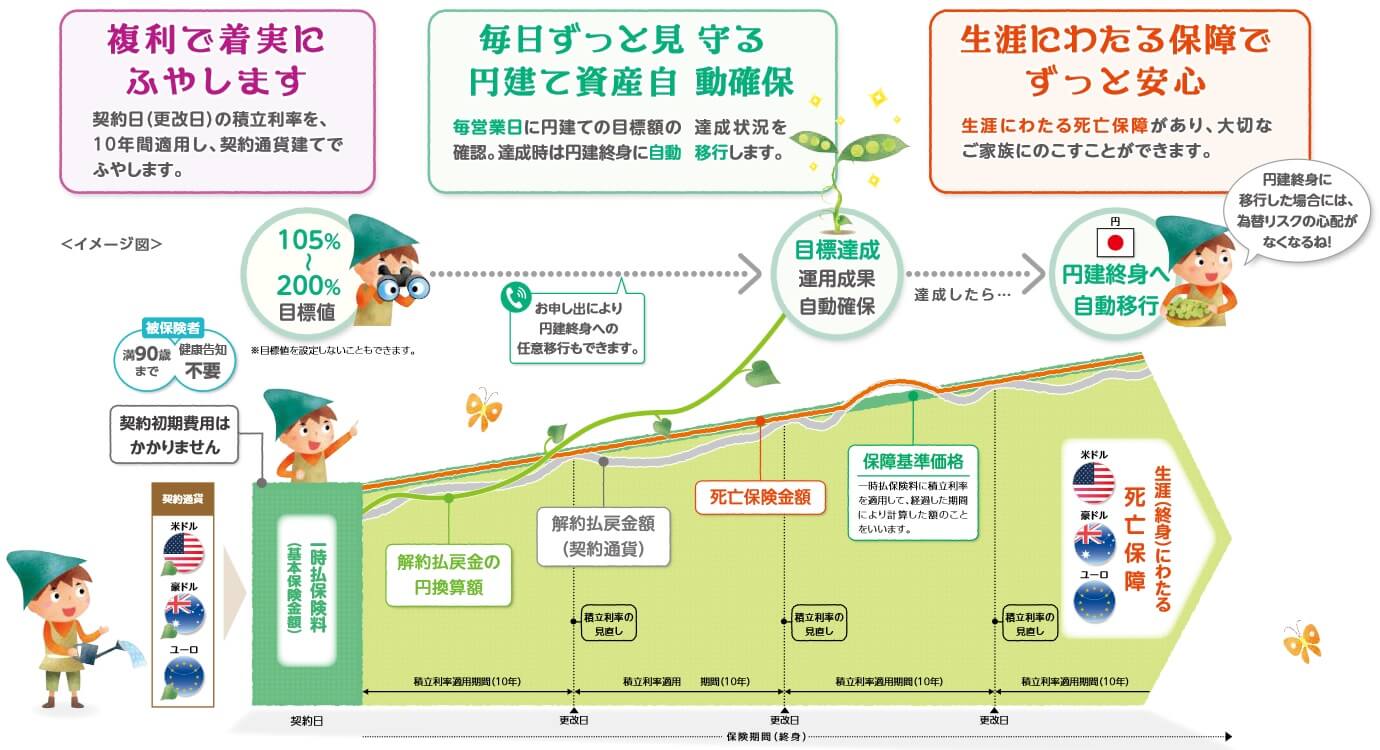

この保険には「積立コース」と「定期支払コース」の2つのコースがあります。積立コースは支払った保険料(一時払い保険料)は外貨で運用されます。10年ごとに更改される積立利率に応じて、外貨換算で年々増加していきます。死亡すると積立利率で着実に増加した死亡保険金が受け取れますが、あくまで増加しているのは外貨換算での話しです。円換算すると円高の程度によっては必ずしも増加しているとは限りません。

解約返戻金は死亡保険金と異なり解約控除・市場金利調整等(詳細は後述)により一時払い保険料を初期は下回ります。それでも積立利率に応じて増加し円安になれば一時払い保険料を上回ります。解約返戻金が円安によって大幅に増加した場合に備えて目標値が設定できます。目標値は105~200%まで設定でき、目標値に到達すると外貨から円に換わり円建ての終身保険になります。それ以後は利益が確保された死亡保険金が死亡時に受け取れます。

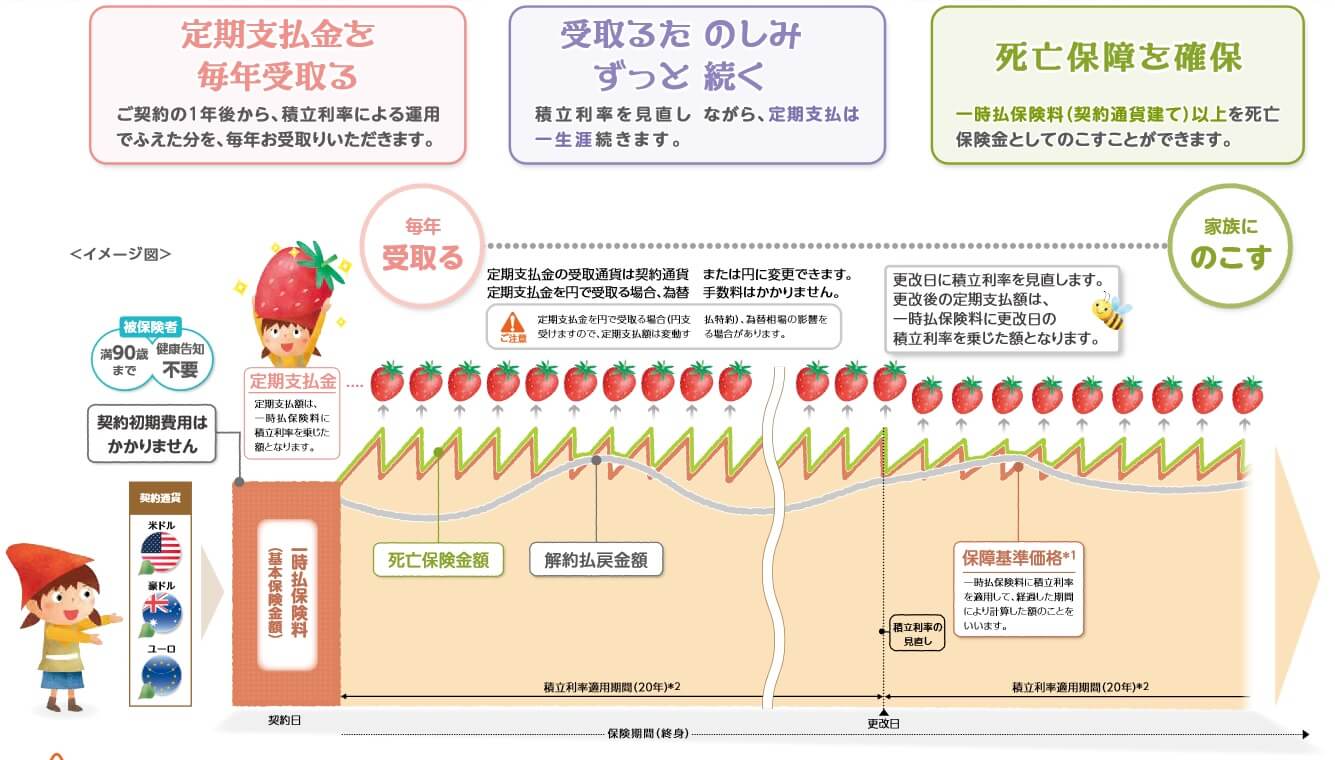

定期支払コースは積立利率によって増加した分を定期支払金として受け取れます。定期支払金は死亡するか解約するまで受け取れます。定期支払金は死亡すると終了しますが、死亡時には一時払い保険料と外貨で同額の死亡保険金が受け取れます。死亡する前に解約すると解約返戻金が受け取れますが、死亡保険金と異なり外貨換算でも金額は確定していません。

積立コースでも定期支払コースでも年金移行特約と介護年金移行特約を任意で付けられます。年金移行特約は自分が希望する時期に、死亡保険金を消滅させて解約返戻金を毎年分割した金額で年金として受け取れます。介護年金移行特約は要介護2以上に認定されると、解約返戻金を分割して介護年金として受け取れます。

積立利率の推移・他社との比較

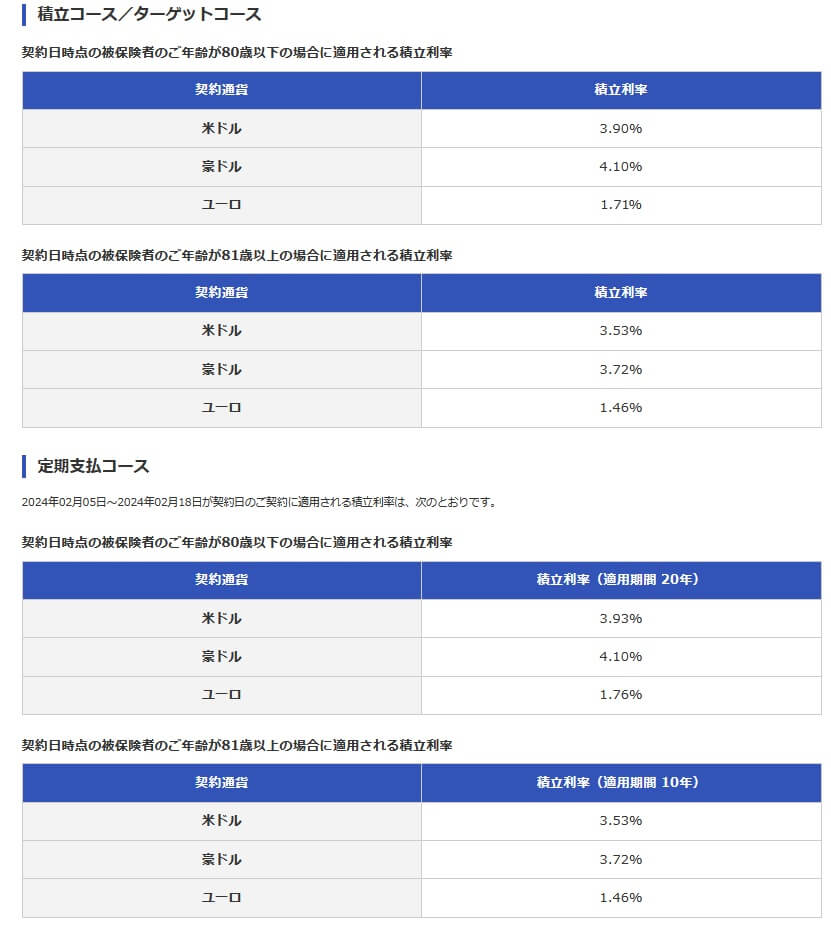

この保険の積立利率は積立コースで米ドルなら2024年現在は3.9%で、定期支払コースなら3.93%となっています。81歳以上だと両コースとも積立利率が0.4%ほど低下するため、80歳以下で契約した方が有利です。

過去を振り返ると、6年前の2018年の2.85%からは現在は上昇しています。10年前だと1.5%前後だった時期もあるため、直近10年間の推移で見ても上昇しています。ただ、この保険の運用の主はアメリカ国債のため、国債の長期金利の変動や利上げ・利下げに影響受けます。今後も必ず上昇するとは限りません。

ちなみに米ドルではなく豪ドル(オーストラリアドル)も選択できます。他社の保険では米ドルと豪ドルで積立利率が逆転しているケースもありますが、この保険では豪ドルの方が高いです。そのため利率を重視するなら豪ドルを選ぶのも手です。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の積立利率は他社と比較して少し低めで、米ドルで平均の3.8%に近い数字です。平均に近いとはいえ、他社を見渡せば4%台の保険もあるため積立利率では優位性はありません。しかし、豪ドルでは平均の3.7%も上回り4%台と高い利率になっています。トップではありませんが、豪ドルの方が優位性がありそうです。

メリット

この保険のメリットは、まずは定期支払コースがある点が挙げられます。定期支払金を年金の補完に使え、さらに現在は積立利率が高いのもポイントです。一時払い保険料で10万ドルを支払えば4000ドル近く(1ドル=100円なら40万円、1ドル=150円なら60万円)が毎年受け取れます。死亡するまで受け取れるため、高齢になってから年金が終了する心配もありません。

定期支払金があるため死亡保険金は増加しませんが、それでも外貨建てで一時払い保険料分は確保されています。死亡するのが定期支払金を受け取る直前なら、定期支払金に近い額が上乗せされた金額になります。その時の為替レート次第ですが、死亡保険金が一時払い保険料を上回る可能性も無くはありません。死亡時が円高なら家族が外貨で受け取り、数年後の円安時に円に戻すのも手です。

定期支払金が無い積立コースには目標値の設定・円建てへの任意移行が可能というメリットがあります。目標値は105~200%まであり、絶対に損をしたくない人は目標値を低めにして長生きを心がければ目標値到達の可能性が高まります。目標値到達前に目標値の変更も可能なため、契約時より大きな利益を狙うことも可能です。

その逆に目標値に到達しそうにないなら、円建てへの移行が可能です。目標値云々ではなく年齢・健康状態から勘案して円建てに移行するのも良いでしょう。目標値に到達しそうにないから増加分を確保し解約して、他の保険に変えるという手もあります。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。積立コースで保険金が増加するのは外貨換算です。契約時から円高が進み為替差損が積立利率による増加を上回れば損失が出ます。1ドル=140円から1ドル=100円になれば20%近い為替差損のため、積立利率4%の10年のうち半分が消えます。

それも積立利率は現在は4%程度ですが、既述の通り10年前は1%台だった点に注意が必要です。積立更改時に1%台になれば契約時に見込んでいた10年分の増加を取り戻すには20年を要します。その間に一段と円高が進み80円になれば、積立利率4%の10年で増加した分は消えてしまいます。

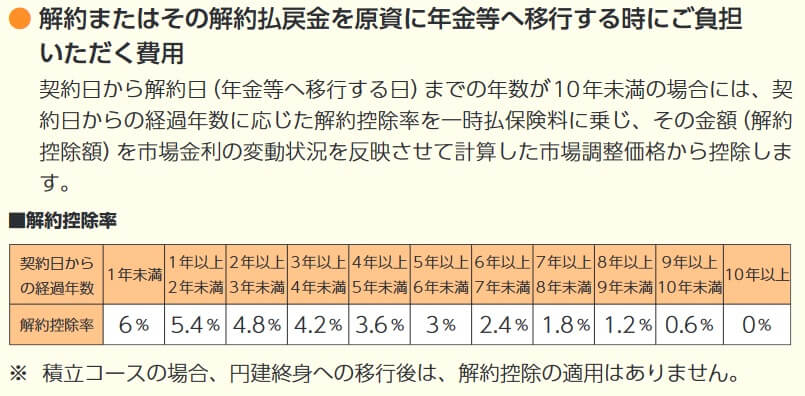

積立利率が更改される10年目に解約する方法もありますが、解約返戻金も円高で損する可能性があります。運用の主であるアメリカ国債の金利次第では、市場金利調整という名目でも解約返戻金が減少します。さらに、この保険には契約時費用(契約時に差し引かれる諸費用)が無い代わりに、解約控除が解約時に差し引かれます。解約控除は5年が経過しても3.0%も引かれ、10年経過するまであります。解約控除は目標到達しても引かれるので厄介です。

年金移行特約・介護年金移行特約は解約返戻金が原資である点に注意が必要です。利益が出て円建てに移行した後なら問題ありませんが、外貨の段階で移行すれば解約返戻金が一時払い保険料を下回り損失が出る可能性があります。特に介護年金移行特約は要介護2に認定時に移行されるため、自分でタイミングを決まられません。

評判・苦情

三井住友海上プライマリー生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は67.4万件で前年度の66.5万件から横ばいでした。個別の保険ごとの数字は不明ですが、この保険を含む終身保険の保有契約高も微増のため契約数からすると評判は微妙です。

また、生命保険協会の苦情数のデータでは、三井住友海上プライマリー生命全体に寄せられた苦情数は1086件(2023年度上半期実績)でした。総顧客数の86万人で割った苦情率は0.11%で、1000人のうち1人が苦情を出した計算です。苦情率で考えると評判は悪くありません。苦情の内訳ではアフターサービスに関する苦情が多めでした。

さらに保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では、同じグループの三井海上あいおいが26社中22位と下位に沈んでいました。この調査は保険を新規購入・更新した約7000人を対象としており数十人のクチコミより信頼できます。

さらに「オリコン顧客満足度 生命保険ランキング2024」では、三井住友海上プライマリー生命は29社中でランキング外でした。調査対象でありながらランキング外のため、サンプル数が少ないか著しく低評価だった可能性があります。調査項目である加入手続き・商品内容・保険料・アフターフォローには期待はできなそうです。

ちなみにオリコンが金融専門家であるFP(ファイナンシャルプランナー)を調査対象にした「外貨建て保険ランキング2021」では、しあわせずっとは12の保険の中で11位と最下位近辺でした。2022年以降はランキング外となっており、高い評価を得ているとはいえません。

以上のデータから考えると、三井住友海上プライマリー生命・しあわせずっと3の評判は良くはなさそうです。ただ、三井住友海上プライマリー生命は主に金融機関を通じて保険を販売しています。保険会社の評判よりは仲介する金融機関が誠実な説明・対応をしてくれるかを考えた方が良いかもしれません。

総合評価・おすすめか?

結論としては、しあわせずっと3は微妙な保険です。メリットもありますが、それと同等程度のデメリットが内在しているからです。それを払拭するほどの数字の良さや評判も確認できないため、おすすめの保険とは言い難いです。

この保険以外で積立利率を重視するならメットライフならビーウィズユー、他社ならニッセイウェルスの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。