プレミアレシーブを比較・評価

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- プレミアレシーブ

- 加入年齢:

- 0~85歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル・ユーロ

- 保険料:

- 一時払いのみ

プレミアレシーブは第一フロンティア生命の外貨建て終身保険です。金融機関の窓口でのみ契約でき、千葉銀行・福岡銀行といった各県の地方銀行・信用金庫で契約できます。また、一部の銀行ではバージョンアップした「プレミアレシーブ2」も募集・販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

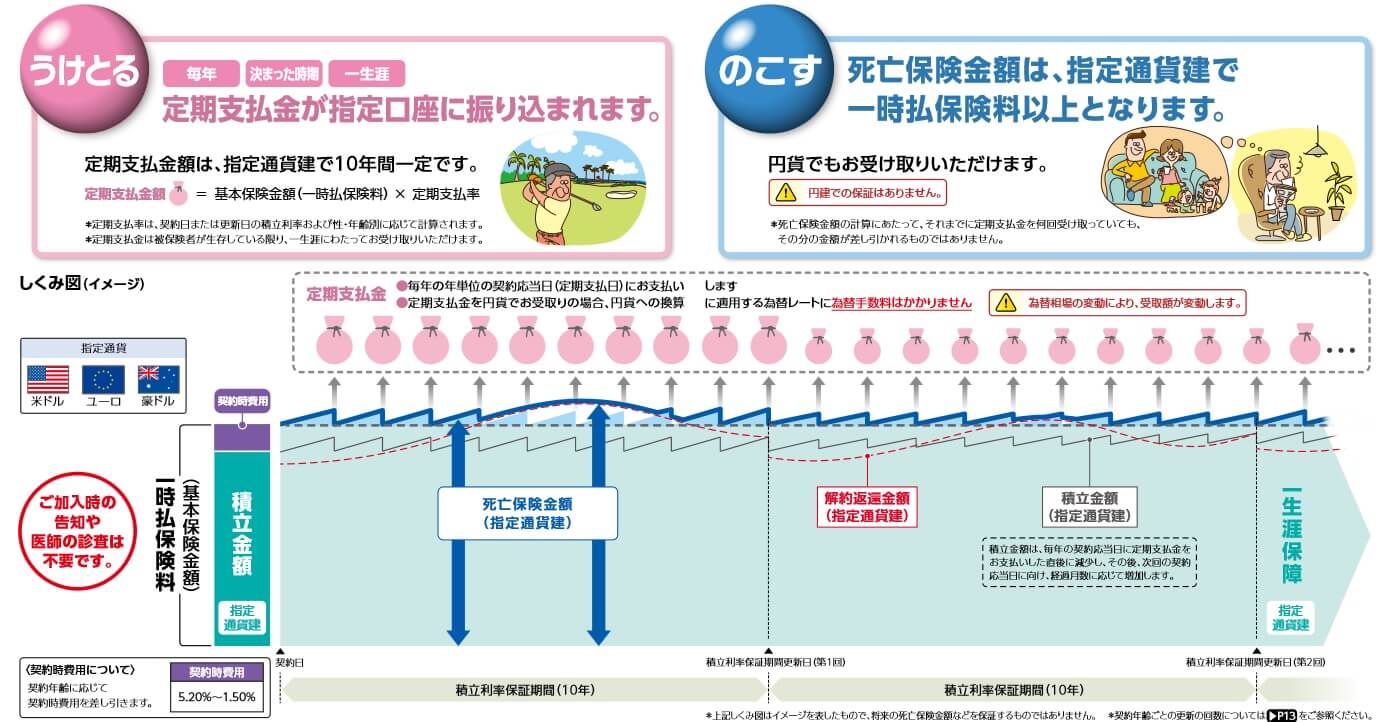

保障内容

プレミアレシーブは保険料を一括で支払って外貨で運用し、死亡すると死亡保険金が受け取れます。死亡保険金を受け取るまでは運用で増加した分、正確には支払った一時払い保険料を上回った分を、定期支配金として毎年受け取れます。運用して増加した分を毎年受け取るため、死亡保険金は外貨建てで契約時と同額か少し多い額となります。

この保険では積立利率が10年間保証されるため、定期支払金は10年間は同じ金額となります。同じ金額といっても外貨建てのため、円に戻す際には為替レートの影響を受けます。毎年4000ドルを受け取れるとしても、1ドル100円なら40万円となり、1ドル120円なら48万円、1ドル140円なら56万円になります。

死亡する前に解約すると解約返戻金が受け取れます。解約返戻金は契約時の一時払い保険料から契約初期費用を差し引いた額でスタートし、運用で増加しても増加分は定期支払金の原資となります。そのため基本的に解約返戻金は一時払い保険料を基本的に上回りませんが、大幅な円安があれば一時払い保険料を上回ります。

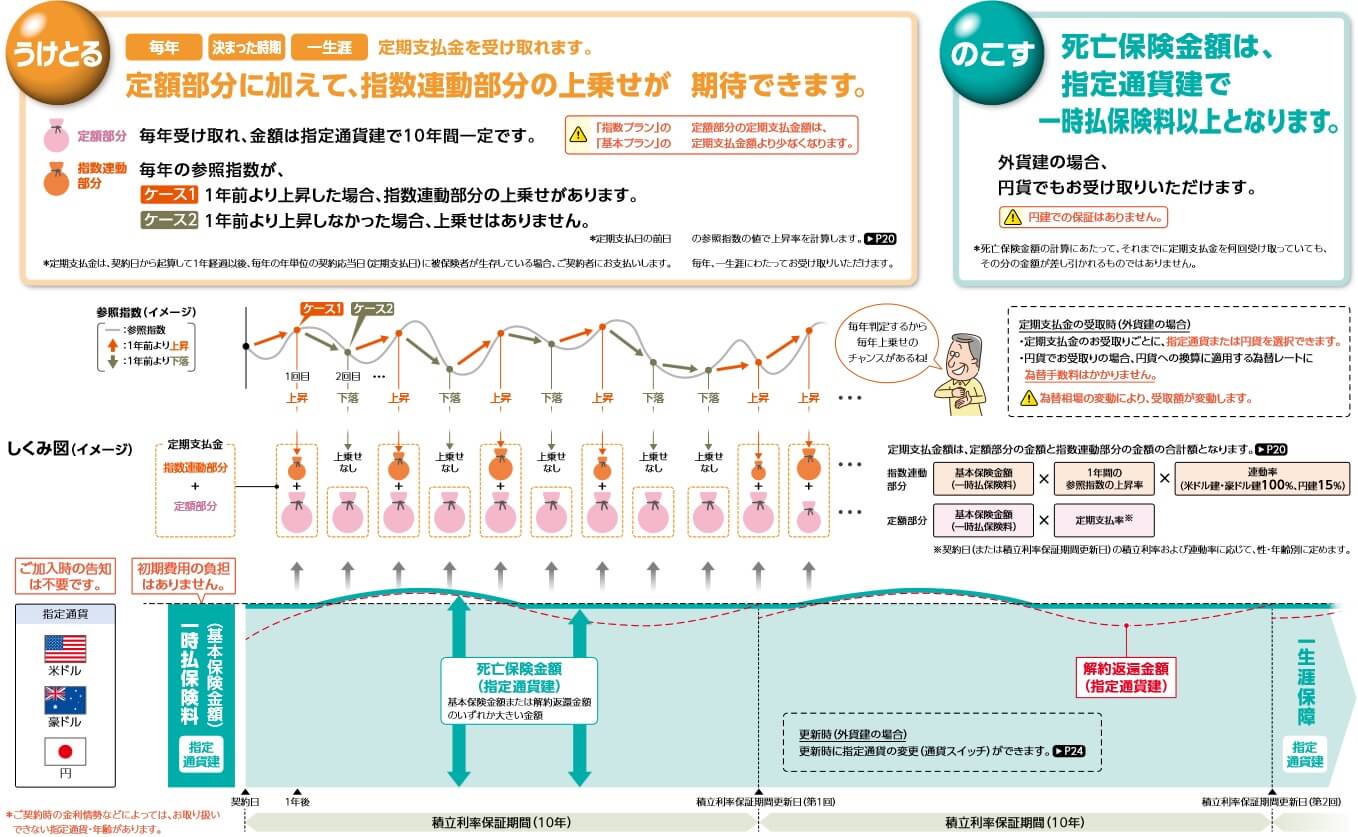

プレミアレシーブ2の基本プランは同様の仕組みですが、指数プランは定期支払金に指数連動部分の上乗せがあります。指数はBNPパリバの米国投資戦略指数(詳細は後述)で、この指数が1年前から上昇していれば定期支払金に上乗せがあります。指数が1年前から低下していても、定額分がキープされているため定期支払率に応じた定期支払金を受け取れます。

指数プランでも死亡保険金は一時払い保険料と同額程度、解約返戻金は基本的に大幅な円安時以外は一時払い保険料を下回ります。また、積立利率は10年間は保証され、10年経過すると積立利率が更新されます。11年目からは新しい積立利率(+指数連動分)に応じた定期支払い金が受け取れます。

積立利率の推移・他社との比較

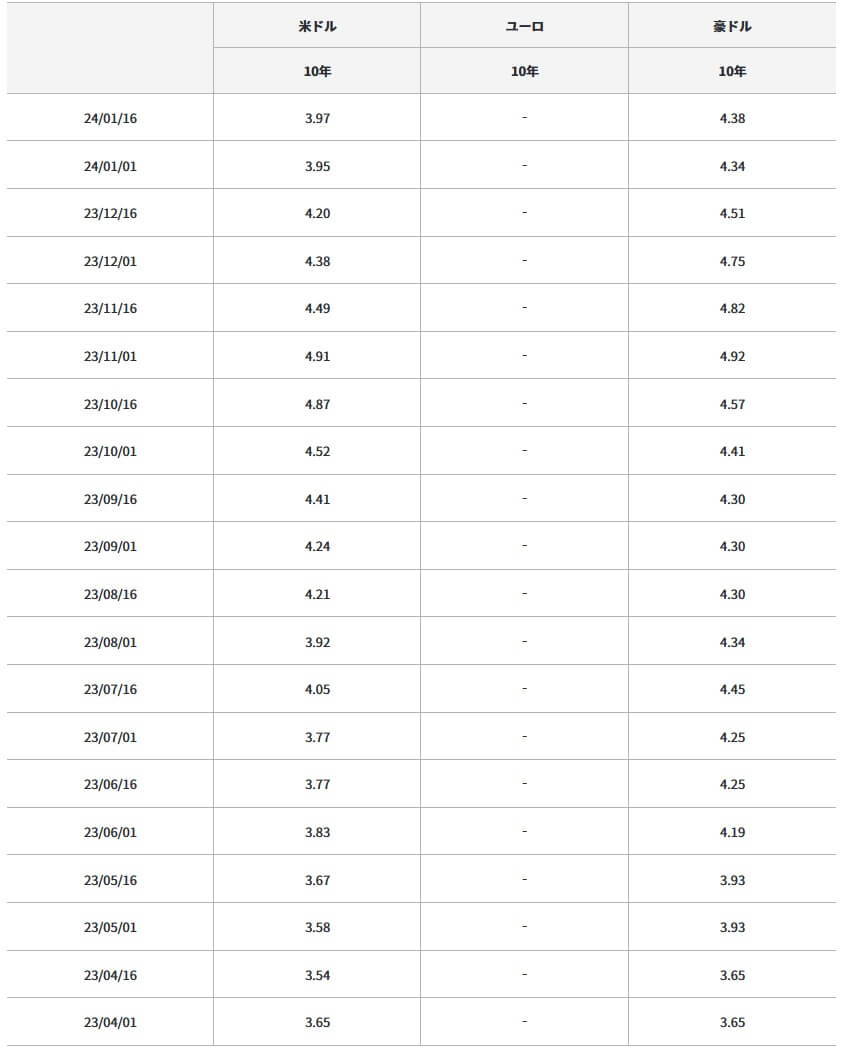

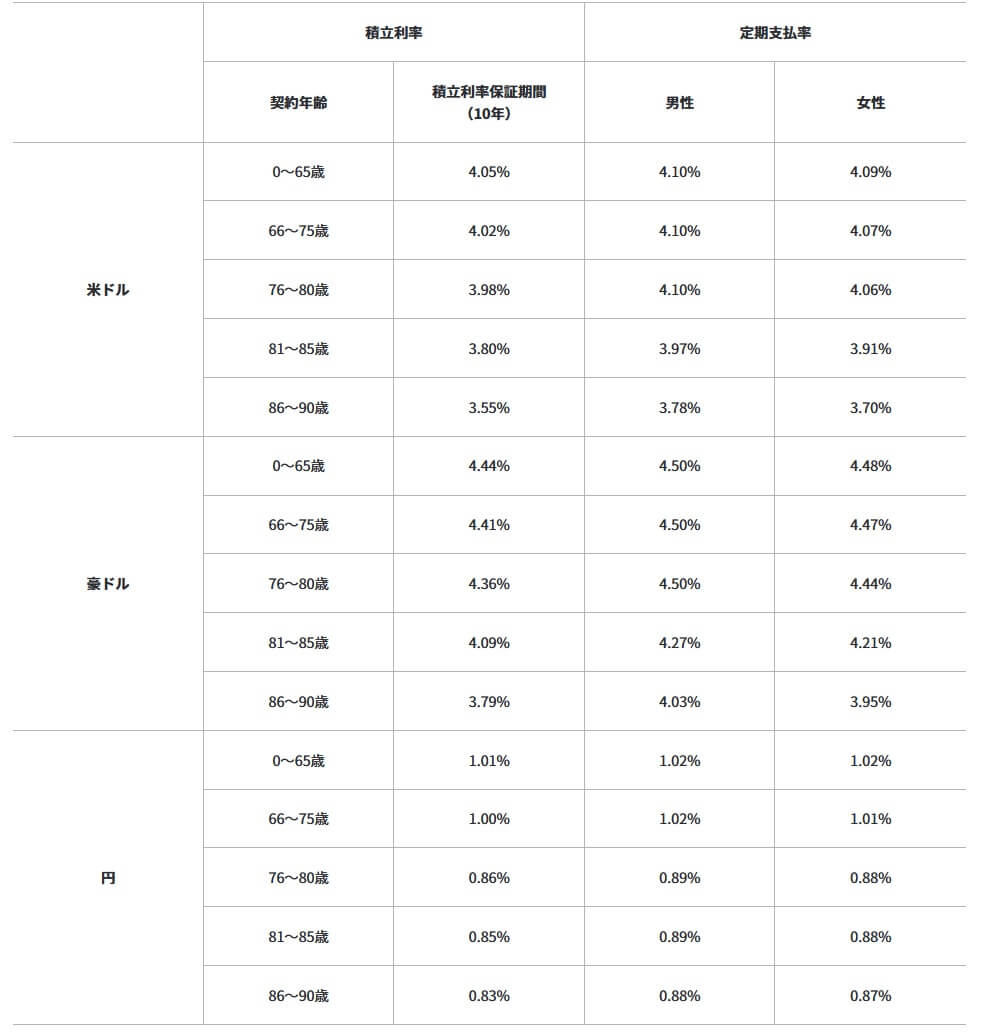

この保険の積立利率は1日と16日の月2回設定され、10年間は契約時の積立利率が保証されます。プレミアレシーブの2024年現在の積立利率は、米ドルで3.97%、豪ドルで4.38%(ユーロは販売停止中)となっています。2023年4月時点では両方とも3.65%だっため現時点の方が利率は高いです。

さらに過去を振り返ると、10年前の2014年は1.76%、6年前の2018年は3.2%から現在の3.9%まで推移してきました。そのため待てば一段と高い利率になる可能性はありますが、今後も過去と同じように上昇するとは限りません。基本的にアメリカの長期金利(長期国債の金利)に左右されるからです。

プレミアレシーブ2だと積立利率は年齢によって異なります。80歳以下だと同じ利率ですが、81~85歳、86歳~90歳だと積立利率は低下します。定期支払金を算出する定期支払率も同じように低下します。さらに男女でも差があり、女性の方が利率は少し不利になっています。

指数連動プランだと定期支払率は80歳以下で2.61%、85歳以下で2.48%、90歳以下で2.29%まで落ちます。積立利率は基本プランと大差ない4%程度のため、残りの部分は連動する指数次第といえます。指数が1.5%以上の上昇をすれば基本プランより有利になると考えられます。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険(プレミアレシーブ)の積立利率が他社より高いか低いかは通貨次第です。米ドルでは平均の3.87%に近いのですが、豪ドルでは平均の3.73%を大きく上回ります。とはいえ他社を見渡せば、メットライフは米ドルで4%台の中盤、ニッセイウェルスは豪ドルで4%後半です。この保険の利率がトップというわけではありません。

メリット

この保険のメリットは、まずは運用による増加分を定期支払金として受け取れる点が挙げられます。定期支払金の用途は自由で年金の補完に使うのも良いでしょう。受け取り金額は為替レートにより変動し、円安になれば受取額は大きくなります。円高だと受取額は小さくなりますが、その場合には外貨で受け取ることも可能です。円安になるまで寝かして円に換金するという手もあります。

さらに、この保険ならではのメリットとして更新時に通貨を変更できる点も見逃せません。10年後に米ドルの積立利率が想像以上に下がった場合には、豪ドルに変更(通貨スイッチ)できます。近年は米ドルの方が利率が高いのですが、過去を振り返れば豪ドルの方が高金利通貨として利用されています。

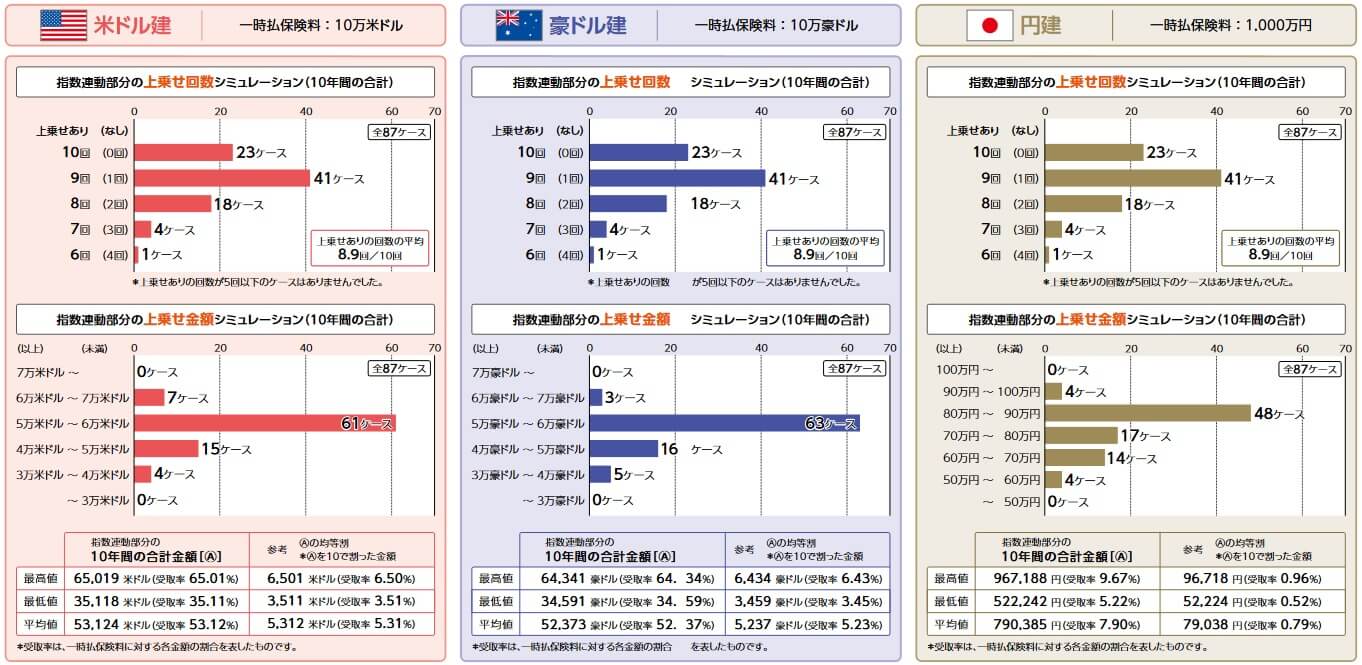

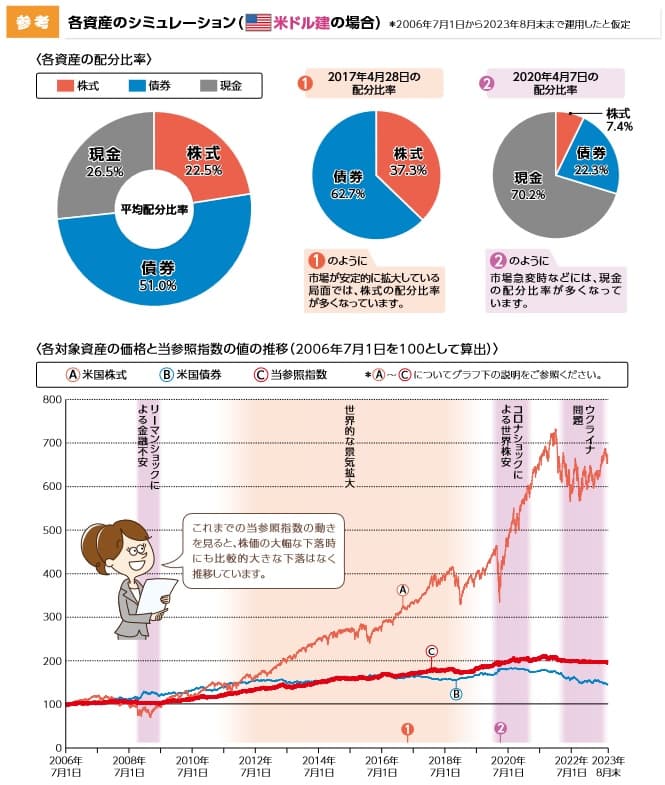

プレミアレシーブ2だと指数連動部分の上乗せというメリットもあります。この指数は米国株式と米国債券を市場環境によって資産配分し運用します。市場が波乱時には株式の配分を減少させ、落ち着けば株式の配分を増加して株価上昇によって運用益を出します。

過去10年のシミュレーションでは、米ドルでは上乗せ回数が9回あったケースが最多となっています。つまり10年間で年金を10回受け取るうち、9回は指数による上乗せがあったことになります。次いで10回中10回とも上乗せがあったケースが多く、次いで10回中8回は上乗せがあったケースが多いです。

指数による上乗せ額は10万米ドルの一時払い保険料で、過去最高値で6501ドルでした。市場が好調だった年には65万円(1ドル=100円の場合)~97万円(1ドル=150万円の場合)の上乗せがあったことになります。最低値でも3511ドルのため、ほぼ基本プランと同額程度の定期支払金が受け取れる計算です。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。外貨による運用での増加分は定期支払金となるため、死亡保険金は死亡時の為替レートの影響を直接受けます。仮に1ドル=130円から1ドル=100円になれば、1000万円は約770万円まで目減りします。定期支払金を毎年40万円受け取っても、契約から5年内に死亡すると総額では損する計算です。

解約返戻金も同様に為替レート次第で損する可能性があり、さらに運用の主となっているアメリカ国債の影響を受けます。契約時よりも解約時の方が金利が高いと債券価格は下落し、市場金利調整という名目で解約返戻金が減少します。市場金利調整は契約時と解約時だけではなく、10年毎の積立利率更改時も関係するため、解約返戻金で利益を出すの大幅な円安時以外は困難です。

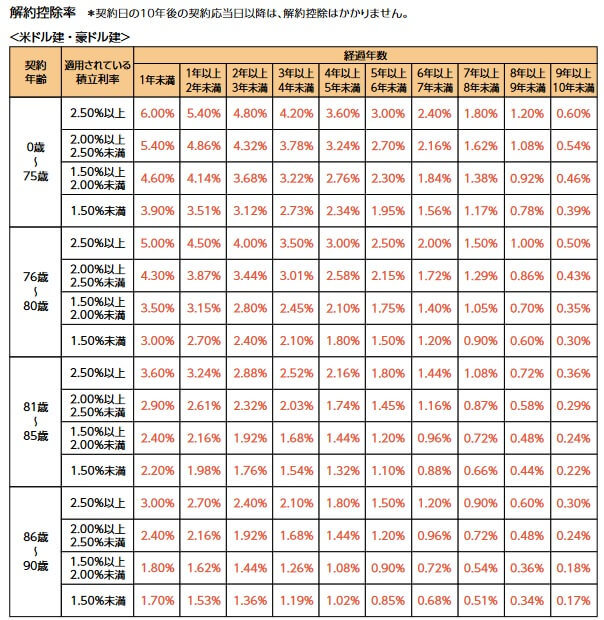

また、プレミアレシーブには解約控除(解約時に差し引かれる費用)はありませんが、その代わりに契約初期費用がスタート時に差し引かれています。保険料から5.2%~1.5%を差し引かれるため、いきなり躓いた状態でのスタートとなります。プレミアレシーブ2だと契約初期費用が無い代わりに解約控除が復活しています。解約控除率は1年未満の解約で6%と他社の5%より高く、5年経過しても3%もあるため円安でも早期解約は損失になる可能性があります。

メリットである定期支払金も計算できるのは10年だけ、というデメリットがあります。10年後に利率が低下して、定期支払金が想像以上に小さい金額になる可能性があります。既述の通り過去には1.7%だった時期もあるため、今なら一時払い保険料1000万円で40万円が受け取れても、10年後には17万円になる可能性があります。その際には解約する手もありますが、アメリカ金利が低下すれば日米金利差の縮小により円高になっている可能性大です。

プレミアレシーブ2で上乗せされる参照指数にも注意点があります。指数は市場環境により株式・債券・現金の配分比率(ポートフォリオ)を変更し、株式の比率は値動きによって変更されます。配分比率は景気拡大期でも株式40%:債券60%で債券が大半を占め、株式の比率20%の時期や10%以下の時期もあります。そのため株式が2006年から2023年までに5~6倍になったのに対して、指数の上昇は2倍に留まっています。

メリットで既述したシミュレーションでは、指数部分による上乗せ額の最高値は10年間で合計6.5万ドル(650万円~975万円)でした。しかし、1000万円のうち300万円をアメリカ株式に自分で投資していれば、300万円は10年後に1500~1800万円になった計算です。保険の700万円と合算すれば資産は2~2.5倍になっており、指数に頼らず自分で投資した方が得だといえます。

評判・苦情

第一フロンティア生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は18万件で前年度の8.1万件から倍増し好調でした。個別の保険ごとの数字は不明ですが、この保険を含む死亡保障の保険の保有契約高は他の保険より伸びていました。そのため契約数からすると評判は良いといえます。

また、生命保険協会の苦情数のデータでは、第一フロンティア生命全体に寄せられた苦情数は2517件(2023年度上半期実績)でした。総顧客数の138万件で割った苦情率は0.14%で、1000人のうち1人が苦情を出した計算です。親会社の第一生命の苦情率も0.17%で、他社と比べても苦情数で考えると評判は普通です。苦情の内訳では「その他」のアフターサービスに関するものが多く、相場急変・定期支払金の目減り等があってもフォローが薄い可能性があります。

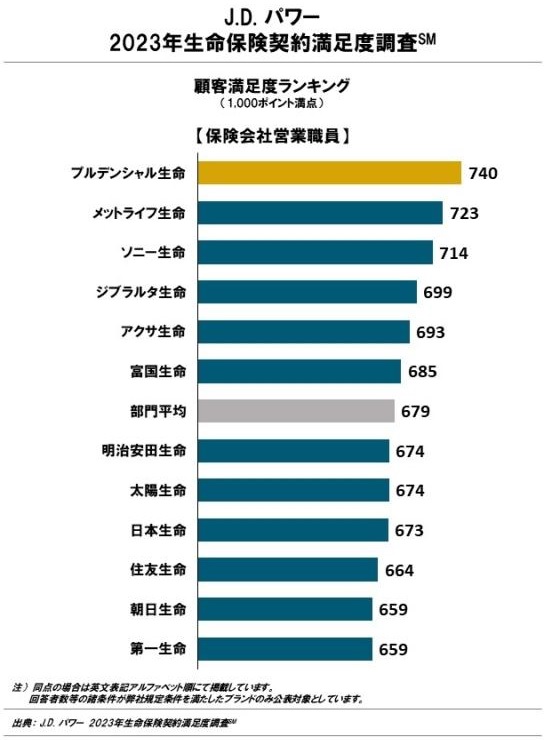

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」や「2023年 生命保険金請求対応満足度調査」では、第一フロンティア生命は調査対象外でした。ただ、親会社の第一生命は前者で最下位、後者ではギリギリ平均超えと評価は低めです。

「オリコン顧客満足度 生命保険ランキング2024」でも第一生命は29社中17位と中位です。個別の口コミではポジティブな意見がある一方で、「手続きが面倒で入力項目も多い」「保険料が高い」「保険料のわりに保障が薄い」等の意見がありました。あくまで親会社へ向けたものですが、一応は参考にはなるかもしれません。

以上のデータから考えると、プレミアレシーブの評判は良い可能性がありますが、第一フロンティア生命の評判は不透明感があります。親会社を軸にすれば評判が良いとはいえませんが、第一フロンティアは金融機関を通じて保険を提供しています。金融機関が表に出ている分、実態としてはアフターフォローが無いぐらいしか分かりません。保険会社の評判よりは、窓口となる銀行・証券会社等の評判を気にした方が良いかもしれません。

総合評価・おすすめか?

結論としては、プレミアレシーブはイマイチな保険です。定期支払金が魅力かもしれませんが、既述の通り相応のリスクとデメリットがあります。それも積立利率は米ドルでは他社より高いといえず、諸経費もあるため解約のハードルも高いです。

この保険を検討している人は他社の保険も検討した方が賢明でしょう。他社の保険なら積立利率を重視するならメットライフやニッセイウェルスの保険が検討候補となります。ある程度の自由度があり高めの利率を望むなら、日本生命の外貨建て終身保険が候補になりそうです。