米国ドル建終身保険を比較・評価

- オススメ度:

- 保険会社:

- プルデンシャル生命

- 名称:

- 米国ドル建終身保険

- 加入年齢:

- 0~85歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル

- 保険料:

- 一時払い・月払い

プルデンシャル生命の外貨建て終身保険には毎月保険料を支払う月払いタイプ、生存保険金があるタイプ、保険料を一括で支払うタイプがあります。どのタイプにしても通貨は米ドルとなり、プルデンシャル生命の窓口・職員の他に各種保険代理店でも契約できます。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

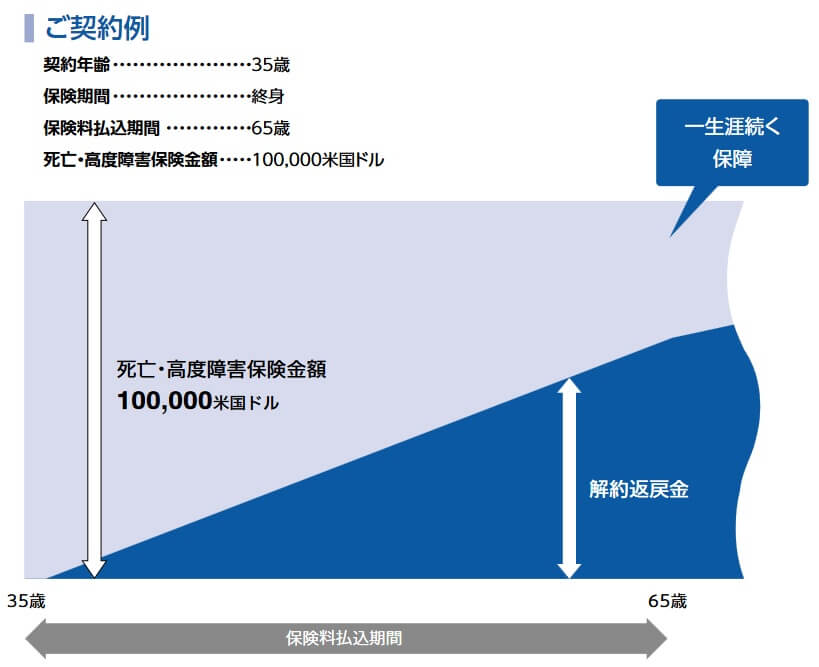

この保険の月払いタイプの場合、毎月の保険料を日本円で支払って米ドルで運用されます。毎月の保険料は米ドルで契約時に決まるため、毎月の為替レートによって支払う額は変動します。毎月の保険料が205.5ドルの場合、1ドル=100円時には20550円ですが、1ドル=150円時には30825円となります。死亡すると受け取れる死亡保険金、解約すると受け取れる解約返戻金も為替レートにより変動します。

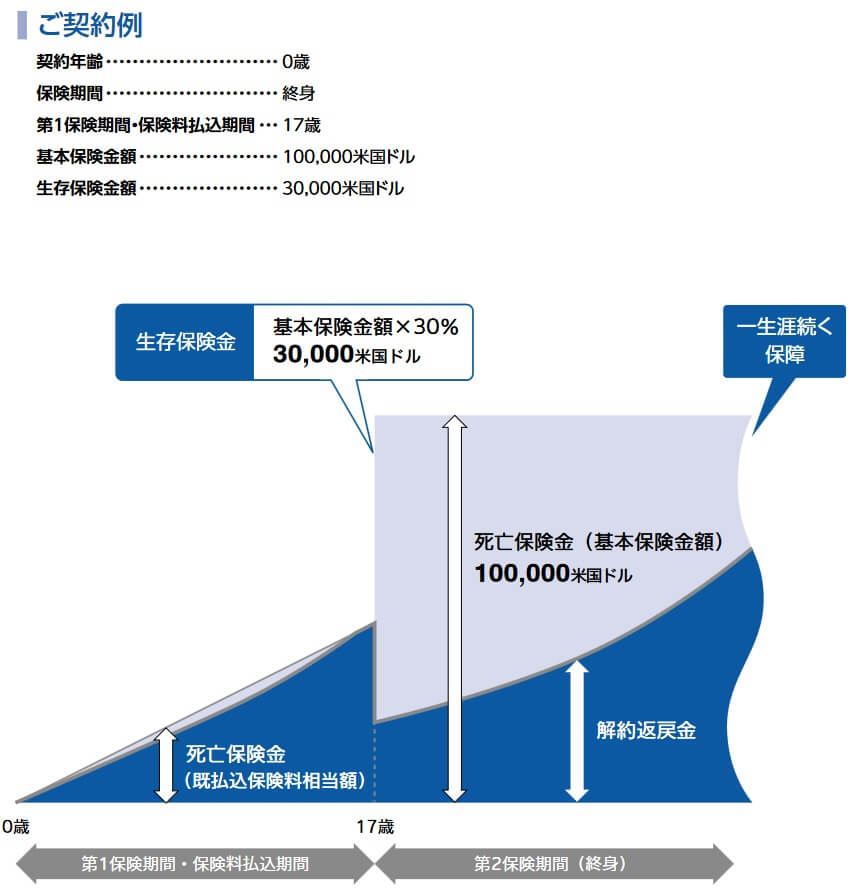

生存保険金があるタイプだと、死亡保険金は保険料を支払っている間(保険料払込期間中)は既に支払い済みの保険料合計額が死亡保険金となります。その代わりに保険料を支払い終えると基本保険金額の30%分の生存保険金が受け取れます。生存保険金と死亡保険金で基本保険金額の130%分が受け取れます。

ただし、解約返戻金は生存保険金を受け取った時点で減額されます。その時点で解約すると損失が出ますが、解約返戻金は積立利率に応じて年々増加します。年数が経過して為替差益も発生すると、解約返戻金が支払った保険料総額を超える可能性があります。

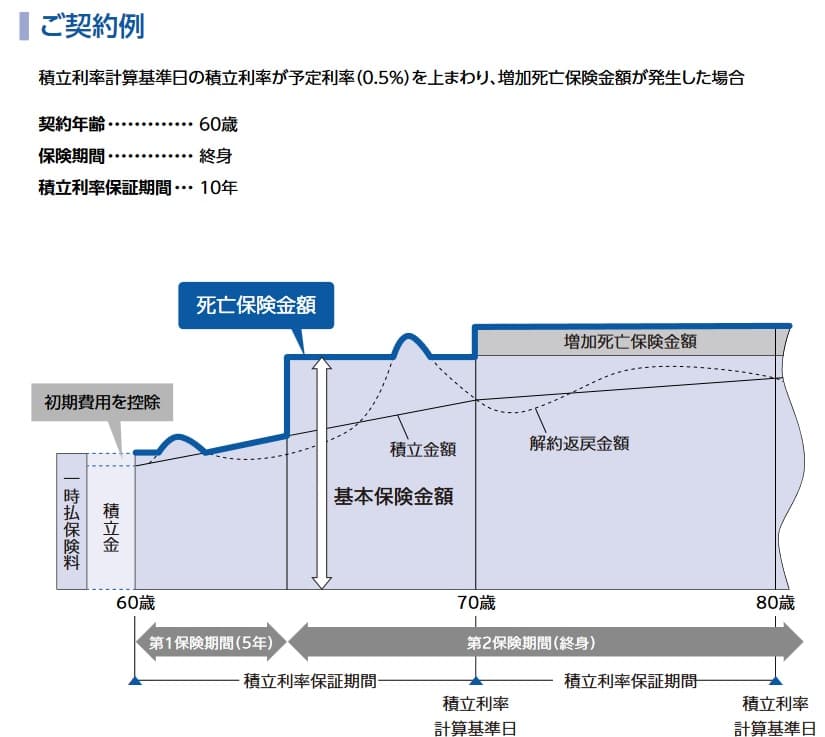

一時払いタイプの場合、一括で支払った保険料が即座に米ドルで運用されます。死亡保険金は第一保険期間(5年間)は一時払保険料と同額か少し上回る額が確保されます。第一保険期間が終了すると死亡保険金は契約時の基本保険金額になります。さらに積立利率が更改される10年目に積立利率が0.5%以上なら増加死亡保険金が上乗せされます。

解約返戻金は契約初期費用が契約時に差し引かれるため、契約してから数年は一時払保険料を下回る額となります。それが契約から5~10年も経過すれば、外貨換算ですが一時払保険料を上回る金額となります。その後も積立利率に応じて増加し為替差益も見込めます。

また、どのタイプにもリビングニーズ特約・割増年金支払特約・介護前払特約等が付加できます。リビングニーズ特約は余命宣告を受けると保険金が受け取れる特約で、年金支払特約は死亡保険金・解約返戻金等を年金形式で分割して毎年受け取れる特約です。介護前払特約は要介護4以上に認定されると死亡保険金の一部を受け取れる特約です。

積立利率の推移・他社との比較

この保険の積立利率は2024年現在は4.01%ですが、直近1年では3%台後半~5%超を推移していました。さらに過去を振り返ると、7~8年前には2%台だった時期もあるため現在の利率は高いのは間違いありません。ただ、他社の保険も利率は上昇しているため、この保険だけが有利というわけではありません。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して高めで、米ドルで平均の3.8%を上回っています。ただ、他社の保険を見渡すと4%台後半まで到達している保険もあります。そのため利率は高いとはいえトップクラスの高さではなく、上には上がいるという印象です。

メリット

この保険の月払いタイプのメリットは、契約時から保険料総額よりも大きい死亡保険金が確保できる点が挙げられます。他社には保険料払込完了まで保険金額が小さい保険がありますが、この保険の保険料払込期間中の死亡保険金の返戻率は数百%になります。退職前に事故・病気等で死亡しても家族に十分な資金を残せます。

為替は円安ではなく円高になる可能性もあります。しかし、保険料が月払いのため為替レートが平均化されるドルコスト平均法で為替リスクを低減できます。解約返戻金は積立利率に応じて年々大きくなるため、保険料払込完了時の返戻率が100%でも積立利率が4%なら10年後に返戻率は140%になります。この返戻率なら多少の円高でも利益が出ます。

生存保険金があるタイプは契約時からの多額の死亡保険金というメリットはありません。その代わりに生存保険金というメリットがあります。生存保険金を受け取るタイミングを子供が大学に進学する時期にすれば、子供の学費に充てられます。受け取るタイミングを退職時にすれば、退職金の補完や住宅ローン完済にも使えます。生存保険金を受け取っても死亡保険金額は減額されないのもポイントです。

一時払いタイプのメリットは、死亡保険金が5年後には大きくなり、解約返戻金の返戻率が100%を超えるまでの期間も短縮できる点が挙げられます。契約初期費用が差し引かれても、予定利率が4%なら数年が経過すれば返戻率は100%を超えてきます。

デメリット・注意点

この保険のデメリットは、どのタイプも死亡保険金が保険料総額を下回る可能性が挙げられます。月払いタイプでドルコスト平均法を使っても為替リスクをゼロにはできません。仮に返戻率が180%だとしても、為替が1ドル=150円から1ドル=80円まで円高が進めば損失が出ます。解約返戻金も同様です。

生存保険金があるタイプは死亡保険金が保険料払込期間中は支払った保険料総額と同額というデメリットもあります。さらに生存保険金の為替リスクが厄介です。生存保険金に使用用途がある場合、受け取り時点で円高だと円安になるまで待てるかが問題になります。学費に充てる場合には貯金なりの他の手段を用意しておかないと、損失が出ていると知りながら使わざるを得ません。

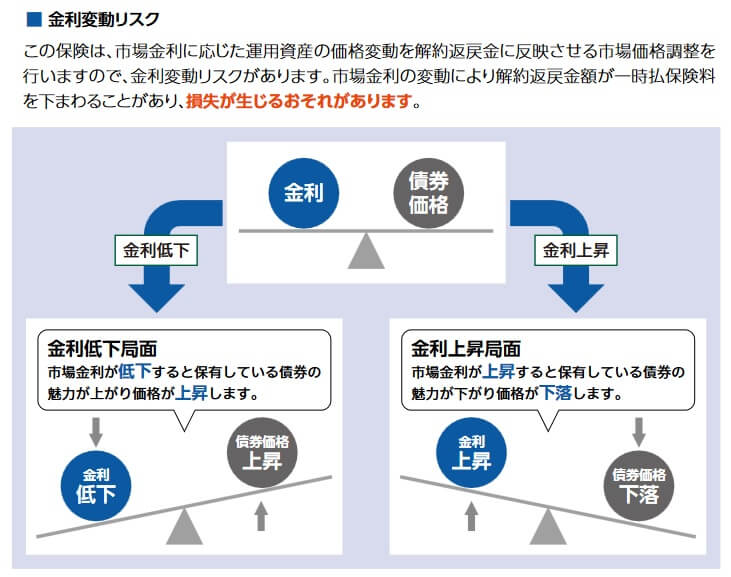

一時払いタイプにも死亡保険金が第一保険期間は一時払保険料とほぼ同額というデメリットがあります。さらに為替リスクに加えて金利変動リスクも気にする必要があります。金利変動リスクは運用の主となっている債券が金利上昇により価格が下落することを意味します。解約返戻金の受け取り時に金利上昇(積立利率が上昇)していると、為替とは別に損失が発生します。

さらに一時払いタイプには契約初期費用がある分だけ解約返戻金は不利になります。月払いタイプ・生存保険金タイプには契約初期費用がありませんが、解約時に差し引かれる諸経費である解約控除があります。

評判・苦情

プルデンシャル生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は32.1万件で前年度の31.1万件から横ばいでした。この保険を含む死亡保障の保有契約高も微増に留まっています。他社には大きく数字を伸ばしたケースもあるだけに、契約数からすると評判は普通か少し悪いといえます。

生命保険協会の苦情数のデータでは、プルデンシャル生命全体に寄せられた苦情数は2900件(2023年度上半期実績)でした。総顧客数の181万人で割った苦情率は0.16%で、1000人のうち1.6人が苦情を出した計算です。他社でも1%が多いため苦情率で考えると評判は普通です。苦情の内訳ではアフターサービスに関する苦情が多く、次いで解約手続き・給付金支払手続き・契約内容変更・口座振替についても苦情が多めです。

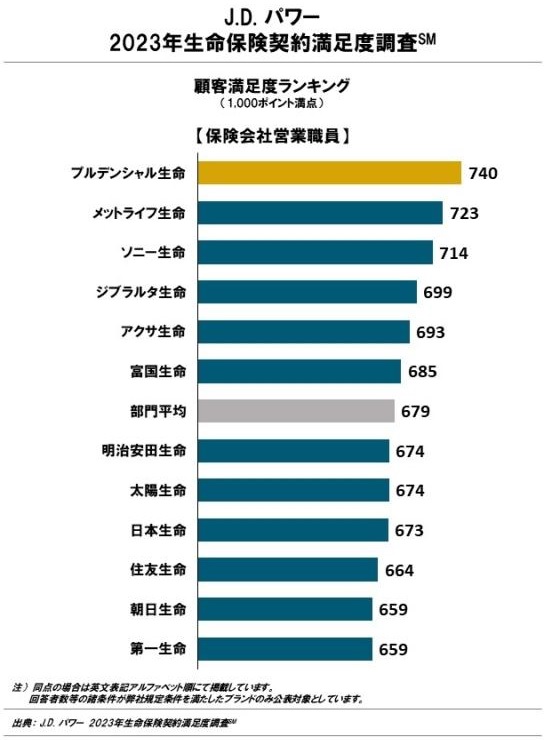

評判は普通そうですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」では、プルデンシャル生命は12社中1位とトップです。手続き・顧客対応・商品提供・保険料の項目で非常に高い評価だったと考えられます。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」でも26社中6位と上位につけています。

「オリコン顧客満足度 生命保険ランキング2024」でも、プルデンシャル生命は29社中1位とトップです。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、個別順位で加入手続きが2位、商品内容が1位、アフターフォローも3位と高順位です。しかし、保険料は9位と大きく順位を下げており保険料が他社より高いと認識されているようです。

個別の口コミではポジティブな意見がある一方で、「面談(対面営業)が多く面倒」「契約後は何の連絡もない」「資料が分かりにくい」「為替リスクを十分に把握しないまま契約した「為替手数料が高い」等の意見がありました。顧客満足度がトップとはいえネガティブな意見もあります。

以上のデータから考えると、プルデンシャル生命の評判は良さそうですが、米国ドル建終身保険の評判はイマイチそうです。プルデンシャル生命の評判の良さは各種の大規模調査から明白ですが、ネガティブな意見が無いわけではありません。米国ドル建終身保険については契約数が伸び悩んでいるのが大きいです。他社には円安傾向も相まって契約数が伸びているケースもあるため、この保険ではなく他社の保険が選ばれているとも考えられます。

総合評価・おすすめか?

結論としては、プルデンシャル生命の米国ドル建終身保険は微妙な保険です。メリット・デメリットは一般的な外貨建て保険と概ね共通する内容で、評判面も悪くありません。それだけに利率面では物足りないのが痛く、他に秀でている点が無いのも残念です。強いて挙げれば他社には無い生存保険金という仕組みでしょうか。。。

この保険を検討している人は他社の保険も検討した方が良いでしょう。積立利率の高さを求めるならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。